Segun lo dispuesto en el articulo 3 de la Ley de Impuestos sobre la Renta Personal de 2007 los ingresos sujetos al impuesto sobre la renta personal incluyen:

- Ingresos de los negocios.

- Ingresos de salarios y salarios.

- Ingresos de la inversion de capital.

- Ingresos de la transferencia de capital.

- Ingresos de la transferencia de bienes inmuebles.

- Ingresos del premio.

- Ingresos de los derechos de autor.

- Ingresos de franquicias comerciales.

- Los ingresos de la herencia son los valores la parte del capital en organizaciones economicas establecimientos comerciales bienes inmuebles y otros activos que deben registrarse como propiedad o registro de uso.

- Los ingresos por recibir regalos son valores y capital en organizaciones economicas establecimientos comerciales bienes inmuebles y otros activos que deben registrarse como propiedad o registro de uso.

Como calcular el impuesto sobre la renta personal del salario y el salario actuales

La base para calcular el impuesto sobre los ingresos de los salarios y las horas de trabajo son los ingresos imponibles y las tasas impositivas especificas de la siguiente manera:

Impuesto sobre la renta del trabajador = Ingresos imponibles x Tasa impositiva

Entre ellos:

Ingresos imponibles = Ingresos sujetos a impuestos - Deducciones.

Ingresos imponibles = Ingresos totales - Las partidas exentas de impuestos.

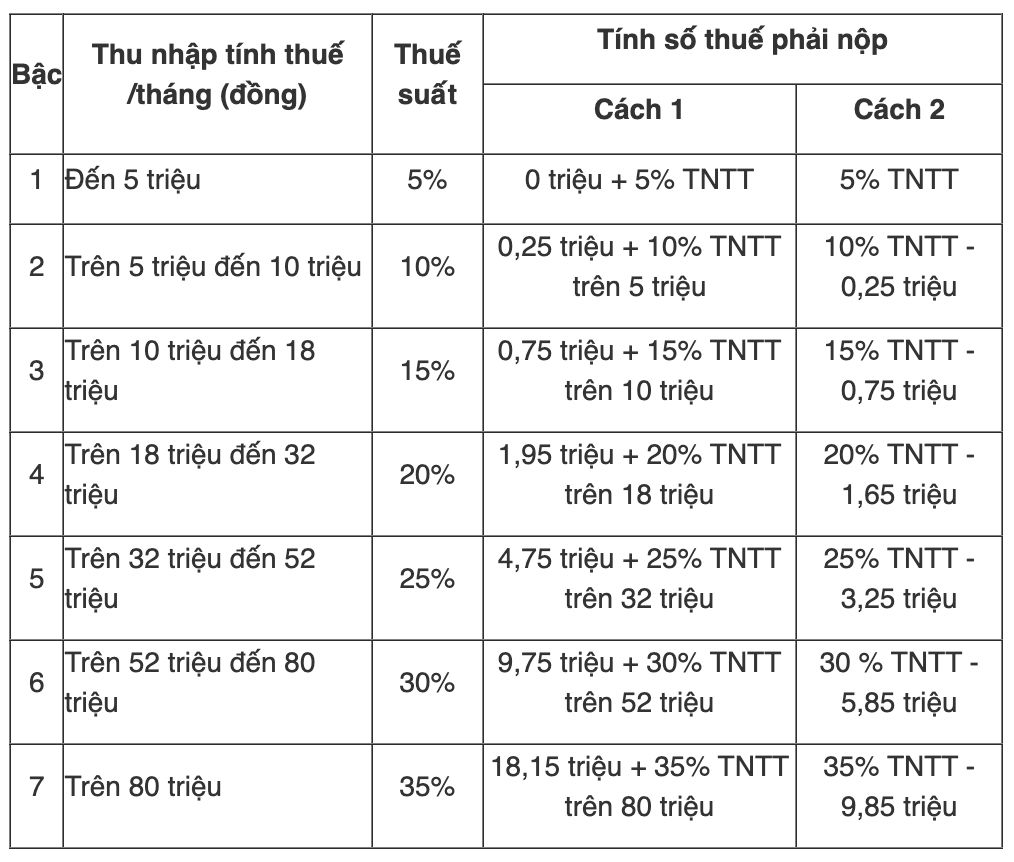

O tambien se puede aplicar el metodo de reduccion segun el Anexo: 01/PL-TNCN emitido junto con la Circular 111/2013/TT-BTC de la siguiente manera: