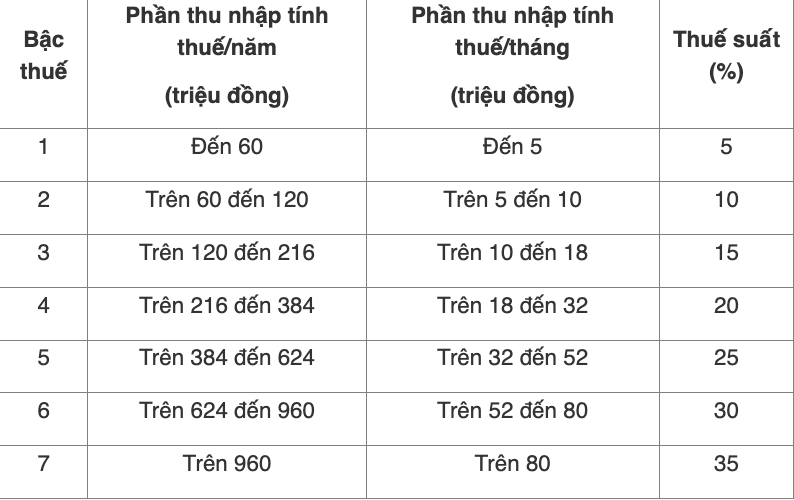

Tasa impositiva del impuesto sobre la renta del trabajo

De acuerdo con el articulo 22 de la Ley de Impuestos sobre la Renta Personal de 2007 y el apartado 2 del articulo 7 de la Circular 111/2013/TT-BTC (modificada y complementada en la Circular 92/2015/TT-BTC) el tipo impositivo del impuesto sobre la renta personal sobre los ingresos por salarios y horas extras se aplica de acuerdo con el Tabla de impuestos progresivo por parte especifica de la siguiente manera:

Como calcular el IRPF del salario y el salario de trabajo en 2025

La base para calcular los impuestos sobre los ingresos del salario y el salario son los ingresos imponibles y las tasas impositivas especificamente de la siguiente manera:

Impuesto sobre la renta del trabajador = Ingreso imponible x Tasa impositiva.

Entre ellos:

Ingresos imponibles = Ingresos sujetos a impuestos - Deducciones.

Ingresos imponibles = Ingresos totales - Las partidas exentas de impuestos.

Para las personas residentes en el extranjero se puede aplicar el metodo de reduccion segun el Anexo: 01/PL-TNCN emitido conjuntamente con la Circular 111/2013/TT-BTC de la siguiente manera:

Por ejemplo: La Sra. C tiene ingresos por salarios y horas extras en el mes de 40 millones de VND y pago seguros de: 7% de seguro social y 1,5% de seguro medico en el salario. La Sra. C tiene 2 hijos menores de 18 años en el mes. La Sra. C no contribuye con obras de caridad humanitarias y educativas. El impuesto sobre la renta personal pagado temporalmente en el mes de la Sra. C se calcula de la siguiente manera:

Los ingresos imponibles de la Sra. C son de 40 millones de VND. La Sra. C se reduce en las siguientes partidas:

- Reduccion de la situacion familiar personal: 9 millones de VND

- Deduccion de la situacion familiar para 02 dependientes (2 hijos): 3 6 millones de VND × 2 = 7 2 millones de VND

- Seguro social y de salud: 40 millones de VND × (7% + 1 5%) = 3 3 millones de VND

En total las cuentas reducidas:

9 millones de VND + 7 2 millones de VND + 3 4 millones de VND = 19 6 millones de VND

- Los ingresos imponibles de la Sra. C son: 40 millones de VND - 19 6 millones de VND = 20 4 millones de VND.

Numero de impuestos a pagar:

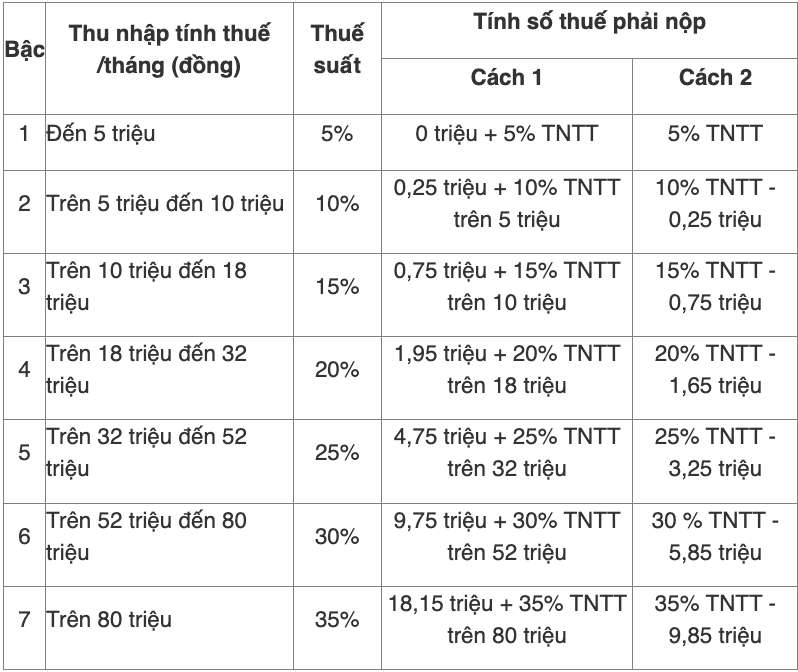

Metodo 1: El numero de impuestos a pagar se calcula por escalon del Tabla de impuestos progresivo por parte.

- Nivel 1: ingresos imponibles hasta 5 millones de VND tasa impositiva del 5%: 5 millones de VND × 5% = 0,25 millones de VND.

- Nivel 2: ingresos imponibles de mas de 5 millones de VND a 10 millones de VND tasa impositiva del 10%:

(10 millones de VND - 5 millones de VND) × 10% = 1 5 millones de VND.

- Nivel 3: ingresos imponibles de mas de 10 millones de VND a 18 millones de VND tasa impositiva del 15%:

(18 millones de VND - 10 millones de VND) × 15% = 1 millon de VND

- Clase 4: ingresos imponibles superiores a 18 millones de VND hasta 32 millones de VND tasa impositiva del 20%:

(20 4 millones de VND - 18 millones de VND) × 20% = 0,48 millones de VND

La cantidad total de impuestos que Ba C debe pagar temporalmente en el mes es:

0 5 millones de VND + 0 5 millones de VND + 1 2 millones de VND + 0 4 8 millones de VND = 2 3 millones de VND

Metodo 2: El numero de impuestos a pagar se calcula por metodo simplificado

Los ingresos imponibles en el mes de 20 4 millones de VND son ingresos imponibles en el nivel 4. El numero de impuestos sobre la renta personal a pagar es el siguiente: 20 4 millones de VND × 20% - 1,65 millones de VND = 2 4 3 millones de VND.