En la noche del 2 de diciembre el Comite Permanente de la Asamblea Nacional celebro la 52a sesion para dar opiniones sobre la explicacion la aceptacion y la rectificacion del proyecto de ley incluida la Ley de Impuestos sobre la Renta Personal (modificada).

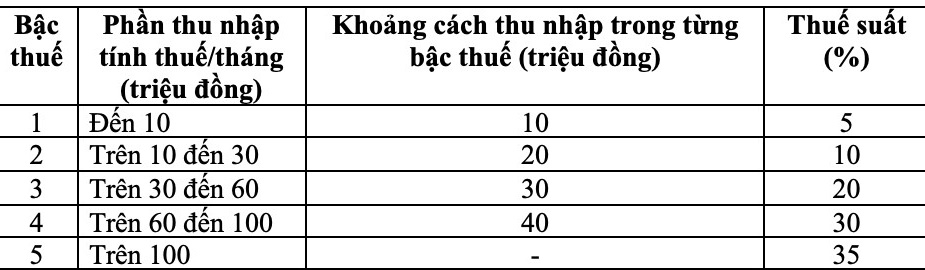

En el ultimo borrador presentado a la Asamblea Nacional el Gobierno todavia mantiene el cuadro impositivo de 5 niveles como el plan presentado a principios de noviembre. El nivel mas alto sigue siendo el 35% para la parte de ingresos superiores a 100 millones de VND al mes (despues de la deduccion de circunstancias familiares y de dependencia).

Segun el Gobierno la tasa impositiva mas alta del 35% es razonable en un nivel promedio no demasiado alto ni bajo en comparacion con otros paises del mundo. Algunos paises de la region como Tailandia Indonesia y Filipinas tambien estan aplicando la tasa impositiva de renta personal mas alta del 35% mientras que China es del 45%.

En el nuevo borrador el Gobierno reajusto 2 niveles de impuestos en los que la tasa impositiva del nivel 2 (ingresos imponibles de 10 a 30 millones de VND al mes) se redujo del 15% al 10%. El nivel impositivo del nivel 3 (ingresos imponibles de mas de 30 a 60 millones de VND al mes) se redujo al 20%.

Con esta nueva declaracion de impuestos segun el Gobierno la nueva declaracion de impuestos ayuda a todos los individuos a reducir la cantidad de impuestos a pagar y al mismo tiempo supera la situacion actual de aumentos vertiginosos de los impuestos entre niveles.

En las sesiones de debate anteriores muchos delegados se preguntaron sobre la racionalidad en el plan para ajustar los niveles de recoleccion y las tasas impositivas correspondientes.

Especificamente la distancia entre los niveles tiene diferentes diferencias. Segun la declaracion de impuestos presentada a principios de noviembre los niveles 1 2 y 3 estan separados hasta en un 10% mientras que los niveles 4 y 5 solo tienen una diferencia del 5%.

Por lo tanto los diputados temen que las personas con ingresos en los niveles 2 y 3 sufran una presion fiscal mas alta en comparacion con las regulaciones actuales mientras que este es un grupo que representa la mayor parte del grupo sujeto al impuesto sobre la renta personal.

Algunas opiniones tambien sugieren considerar solo regular el impuesto mas alto del 25% o el 30%.

En el informe de inspeccion el Presidente del Comite de Economia y Finanzas Phan Van Mai evaluo que el Gobierno ha aceptado y ajustado las tasas impositivas en el cuadro de impuestos progresivo de cada parte de las personas garantizando que sean razonables.

Se espera que la Asamblea Nacional vote para aprobar la Ley de Impuestos sobre la Renta Personal (modificada) el 10 de diciembre y entre en vigor a partir del 1 de julio de 2026.

Elevar el umbral imponible para los hogares empresariales a 500 millones de VND

El informe del Gobierno dice que sobre la base de escuchar y asimilar con espiritu receptivo el Gobierno propone ajustar el nivel de ingresos no sujetos al impuesto sobre la renta personal de 200 millones de VND/año a 500 millones de VND/año.

Este nivel de 500 millones de VND/año tambien es el nivel que se deduce antes de pagar impuestos en proporcion a los ingresos.

Por ejemplo los individuos o hogares que realizan negocios de distribucion y suministro de bienes con ingresos de 1.000 millones de VND/año y no pueden determinar los costos solo tienen que pagar el impuesto sobre la renta personal para la parte que supera los 500 millones de VND con una tasa impositiva del 0,5%. El impuesto a pagar es de 2.500 millones de VND/año.

Segun datos del sector fiscal hasta octubre de 2025 hay mas de 2 4 millones de hogares que hacen negocios regularmente. Con el umbral de ingresos anterior alrededor de 2 3 millones de hogares de negocios no tendran que pagar impuestos. El numero total de impuestos reducidos (incluidos el impuesto sobre la renta personal y el impuesto sobre el valor añadido) es de aproximadamente 11.800 billones de VND.

El Gobierno tambien propuso complementar las regulaciones para particulares y hogares empresariales con ingresos de mas de 500 millones a 3 mil millones de VND/año aplicando el calculo de impuestos por ingresos (ingresos - gastos) para garantizar la recaudacion de impuestos de acuerdo con la naturaleza del impuesto sobre la renta y aplicar una tasa impositiva del 15%.