El periódico Lao Dong publicó un documento del Banco de Agricultura y Desarrollo Rural de Vietnam (Agribank) en el marco del Seminario "Movilización eficaz de capital, sirviendo al objetivo de crecimiento de dos dígitos" organizado por el periódico Lao Dong en coordinación con el Ministerio de Finanzas y el Banco Estatal de Vietnam el 12 de marzo de 2026.

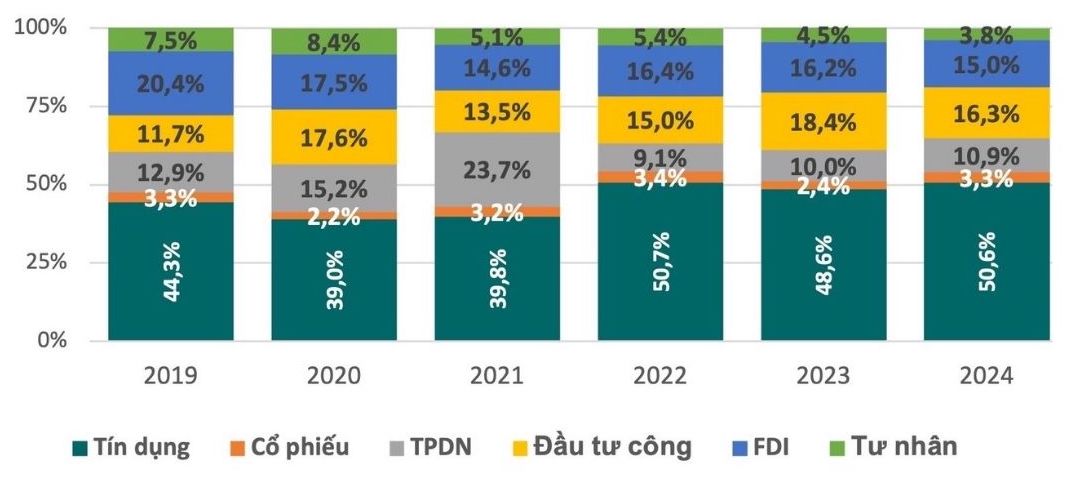

Entre los canales de movilización de capital para la economía actual, como el crédito bancario, desde la emisión de bonos, acciones, inversión pública, inversión extranjera y fondos de inversión nacionales y extranjeros, el crédito bancario sigue siendo el canal de movilización de capital más importante y representa la mayor proporción. Durante muchos años, el crédito bancario ha seguido siendo el principal canal de suministro de capital de la economía, representando más del 50% de la inversión total de toda la economía.

Aunque recientemente el mercado de bonos ha recibido más atención, todavía no puede satisfacer suficiente capital a largo plazo para la economía, mientras que la inversión pública es difícil de expandir fuertemente en escala y generalmente se asigna principalmente a proyectos de infraestructura de transporte. A finales de 2025, el crecimiento económico todavía depende en gran medida del crédito bancario (la relación crédito/PIB es muy alta, cerca del 146%).

Con el fin de alcanzar el objetivo de crecimiento del 10% para 2026, mientras que el mercado de bonos aún no puede reemplazar el canal de movilización de capital a largo plazo para la economía, el papel del capital crediticio bancario sigue siendo clave.

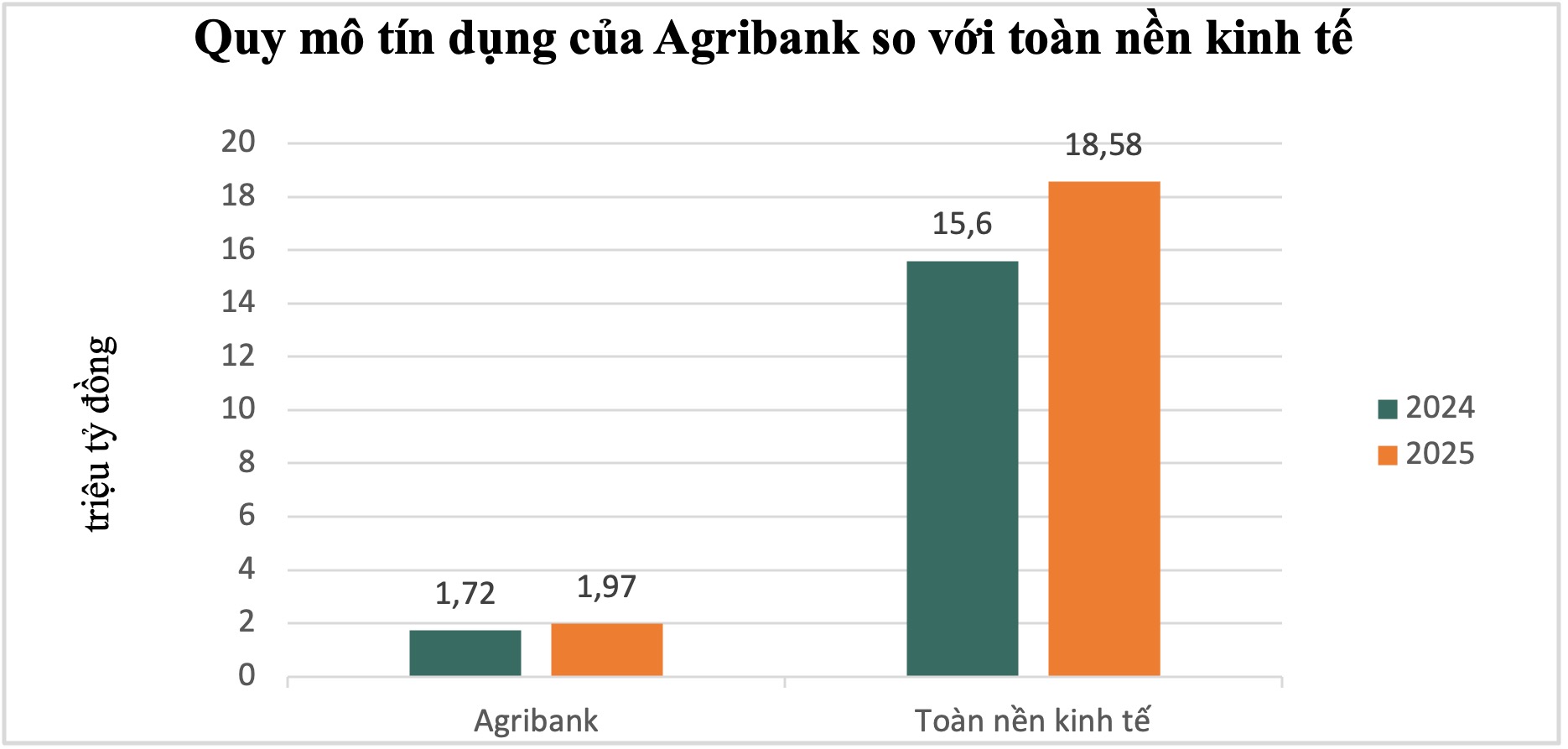

A finales de 2025, el saldo de crédito total de Agribank alcanzó casi 2 millones de billones de VND, un aumento de casi el 15% en comparación con finales de 2024. Con el papel de banco principal para préstamos al sector agrícola y rural, el capital crediticio de Agribank ha cubierto comunas, barrios y pueblos de todo el país con un saldo de préstamos de casi 1,3 millones de billones de VND, un aumento de aproximadamente el 20% en comparación con el año anterior, representando la mayor cuota de mercado en toda la industria bancaria y representando aproximadamente el 64% del saldo de préstamos total de Agribank.

Agribank implementa activamente programas de crédito para servir a la agricultura de acuerdo con las directivas del Primer Ministro y el NHNN, como el programa de préstamos para el sector forestal y pesquero, el programa de préstamos para la producción, procesamiento y consumo de productos de arroz de alta calidad y bajas emisiones en la región del Delta del Mekong de acuerdo con la Decisión 1490/QD-TTg.

Al mismo tiempo, Agribank también ha implementado sincrónicamente soluciones para apoyar a las empresas y a las personas para acceder al capital crediticio, como mantener un nivel de tasas de interés de préstamo estable y razonable, implementar proactivamente muchos programas y productos de crédito preferenciales temprano, implementar muchas soluciones para eliminar las dificultades para los clientes afectados por desastres naturales e inundaciones.

Nuestro país se encuentra en una fase de fuerte transformación, la historia del suministro de capital crediticio del sector bancario no puede detenerse solo en la escala, sino que lo más importante es orientar el flujo de capital hacia los sectores que crean un gran valor añadido y un motor de crecimiento sostenible para la economía.

El año pasado, el saldo de crédito para la producción y los negocios de Agribank representó alrededor del 80% del saldo de crédito total. Además de su principal área de operación, que es servir a la agricultura y las zonas rurales, Agribank también ha aumentado la concesión de crédito para proyectos industriales de procesamiento vinculados a la cadena de valor y áreas que conducen a toda la economía con un paquete de crédito preferencial de 60 billones de VND para empresas que invierten en infraestructura y tecnología digital.

Además, Agribank desempeña un papel pionero en el crédito verde, especialmente en el sector agrícola y rural. El saldo de crédito verde a finales de 2025 alcanzó los 28.356 mil millones de VND, centrándose en la agricultura limpia, la silvicultura sostenible, la energía renovable, el tratamiento ambiental y la economía circular. Muchos proyectos han traído resultados prácticos: Reducción de emisiones en la ganadería y el cultivo, promoción de la producción orgánica, expansión del uso, energía renovable, desarrollo de cadenas de valor agrícolas que cumplen con los estándares verde - limpio - sostenible.

El objetivo de crecimiento económico para 2026 de al menos el 10% es un objetivo ambicioso pero factible si los recursos de la economía se movilizan y distribuyen de manera efectiva. Para lograr este objetivo, la economía necesita una gran cantidad de capital, oportuna, en la que el capital crediticio bancario sigue desempeñando un papel clave.

Situado en el contexto de que Vietnam está promoviendo resueltamente la transformación de la economía verde, la integración sostenible en la era digital actual, el requisito establecido para el trabajo crediticio en el período 2026-2030 de Agribank es un crecimiento enfocado y clave, un crecimiento crediticio seguro y eficiente, un control estricto de la calidad del crédito, los riesgos y la eficiencia del uso del capital con una serie de orientaciones clave como las siguientes:

Primero, continuar manteniendo el papel de banco principal sirviendo a la agricultura y las zonas rurales, pero en una dirección más moderna, vinculada a la agricultura de alta tecnología, las principales cadenas de valor de productos agrícolas y la agricultura verde, limpia y sostenible.

Segundo, orientar el crédito hacia los sectores de producción y negocios de alto valor añadido, los sectores prioritarios, la economía verde, la economía digital, la economía circular, los motores de crecimiento y los programas de políticas de acuerdo con las directivas del Gobierno, el Primer Ministro y el Banco Estatal.

Tercero, promover la transformación digital integral, promover la implementación de la estrategia financiera integral; desarrollar muchos productos y servicios de crédito en el canal de banca electrónica, con el objetivo de simplificar los procedimientos, acortar el tiempo de préstamo para que los clientes puedan acceder al capital crediticio de manera más rápida y conveniente.

Cuarto, continuar los esfuerzos para reducir los costos para reducir el nivel general de las tasas de interés de los préstamos, aumentando el acceso al capital crediticio para los clientes.

Quinto, paralelamente a la expansión del crédito, Agribank fortalecerá la gestión de riesgos, aplicará pronto Basilea III, identificará temprano y supervisará de cerca las deudas potencialmente riesgosas, limitando la aparición de nuevas deudas incobrables.

Para apoyar a Agribank a completar bien la tarea de suministro de capital a la economía, contribuyendo a completar el escenario de crecimiento económico en 2026, Agribank presenta una serie de propuestas y recomendaciones al Gobierno, NHNN, Ministerio de Finanzas y Ministerios, Sectores y autoridades locales de la siguiente manera:

Primero, Agribank propone a la Asamblea Nacional y al Gobierno que consideren aprobar pronto un plan para complementar el capital social de 29.690 billones de VND para el período 2025-2027 para Agribank, y al mismo tiempo tener un mecanismo para complementar el capital social a partir de las ganancias generadas anualmente para los bancos comerciales estatales para fortalecer la capacidad financiera y la capacidad de crédito de Agribank y los bancos comerciales estatales son el principal canal de suministro de capital del sector bancario.

Al mismo tiempo, Agribank propuso que las agencias y unidades locales que tienen capital temporalmente ocioso depositado en Agribank sean bancos comerciales con una gran proporción de préstamos agrícolas y rurales, contribuyendo a apoyar a Agribank en la movilización de capital con tasas de interés razonables.

Segundo, solicito respetuosamente a los Ministerios, ramas y localidades, junto con el Banco Estatal de Vietnam en las áreas, que presten atención a la presentación de proyectos de inversión clave y factibles, clientes potenciales en las áreas para que Agribank acceda a la inversión, acompañe a los clientes desde el inicio de la implementación de planes y proyectos, especialmente planes y proyectos de inversión en infraestructura, tecnología digital, planes y proyectos de transformación económica verde, limpia y sostenible.

Tercero, el Gobierno dirige a los Ministerios y sectores para que aceleren la finalización del mecanismo de conexión y intercambio de datos para servir a la evaluación de crédito y la prevención del fraude, especialmente las bases de datos sobre población, tierras, registro de negocios e impuestos.

Finalmente, solicitamos respetuosamente a las agencias, unidades y autoridades de todos los niveles que apoyen a Agribank en el trabajo de manejo de deudas, incautación de activos garantizados y manejo de activos garantizados que han sido embargados de acuerdo con la Ley de Instituciones de Crédito enmendada de 2025.

Con el papel de banco comercial principal del Estado, Agribank continuará acompañando a la gente, las empresas y la economía, manteniendo la misión de servir a los "tres agricultores", al tiempo que promueve la financiación para los sectores que crean un impulso para el crecimiento económico en la nueva etapa del país.