Recientemente el Comite Permanente de la Asamblea Nacional aprobo una Resolucion sobre el ajuste del nivel de reduccion de la carga familiar del impuesto sobre la renta personal aplicado a partir del periodo de calculo del impuesto 2026. En consecuencia:

- La reduccion para los contribuyentes es de 15,5 millones de VND/mes (186 millones de VND/año).

- El nivel de deduccion para cada persona dependiente es de 6 2 millones de VND/mes.

De acuerdo con el apartado 1 del articulo 7 de la Circular 111/2013/TT-BTC los ingresos imponibles para los ingresos de salarios y salarios son los ingresos imponibles totales restando las partidas no imponibles y las partidas exentas (si las hay).

Para las personas dependientes se reducira la deduccion para cada dependiente en el periodo de calculo de impuestos 2026 en 6 2 millones de VND/mes.

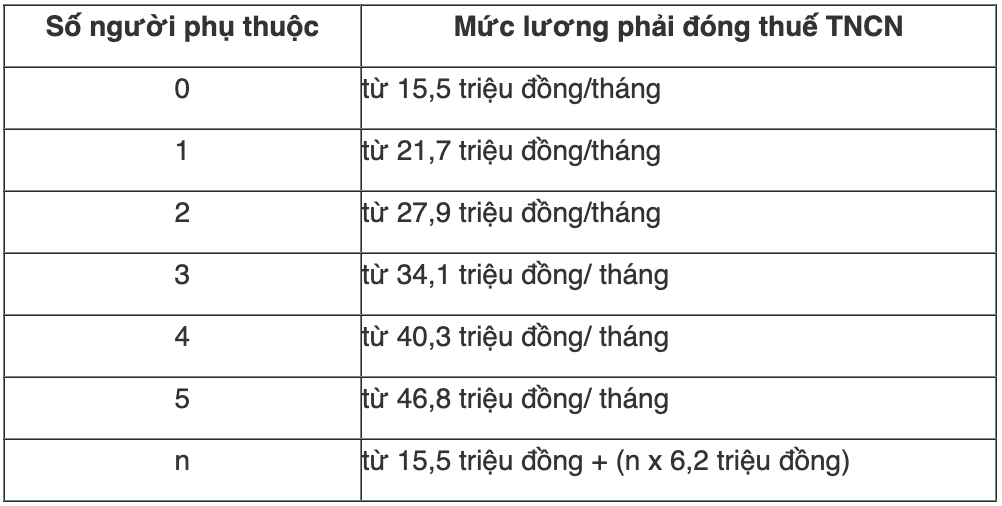

En consecuencia el salario a pagar por el impuesto sobre la renta personal corresponde al numero de personas dependientes de la siguiente manera:

Los ingresos anteriores son ingresos por salarios y salarios que se han deducido de las siguientes partidas:

- Pagos de seguros de pensiones voluntarios fondos de pensiones contribuciones a organizaciones beneficas y educativas.

- Los ingresos estan exentos del impuesto sobre la renta.

- Las partidas no imponibles del impuesto sobre la renta como algunas prestaciones subsidios subsidios comidas de almuerzo etc.