Los tres impuestos principales aplicados a los hogares comerciales

De acuerdo con las regulaciones actuales, los hogares comerciales deben cumplir con sus obligaciones fiscales con tres impuestos y tarifas basicas:

Impuesto de licencia;

Impuesto al valor agregado (IVA);

Impuesto sobre la renta personal (PIT).

Ademas, los hogares comerciales pueden tener que pagar otros impuestos, como los impuestos de los recursos naturales, los impuestos de proteccion del medio ambiente si el comercio de bienes sujetos a sujetos fiscales de acuerdo con las leyes especializadas.

¿Cuantos ingresos deben pagar impuestos?

Con IVA y PIT, los hogares comerciales tienen una facturacion de VND 100 millones/año o menos. Este ingreso se aplica a un representante en el caso de un hogar comercial en grupos o hogares.

Sin embargo, si los ingresos exceden los 100 millones/año VND, los hogares comerciales deben pagar el impuesto al IVA, el pozo y la licencia.

Detalles de los impuestos a pagar en 2025:

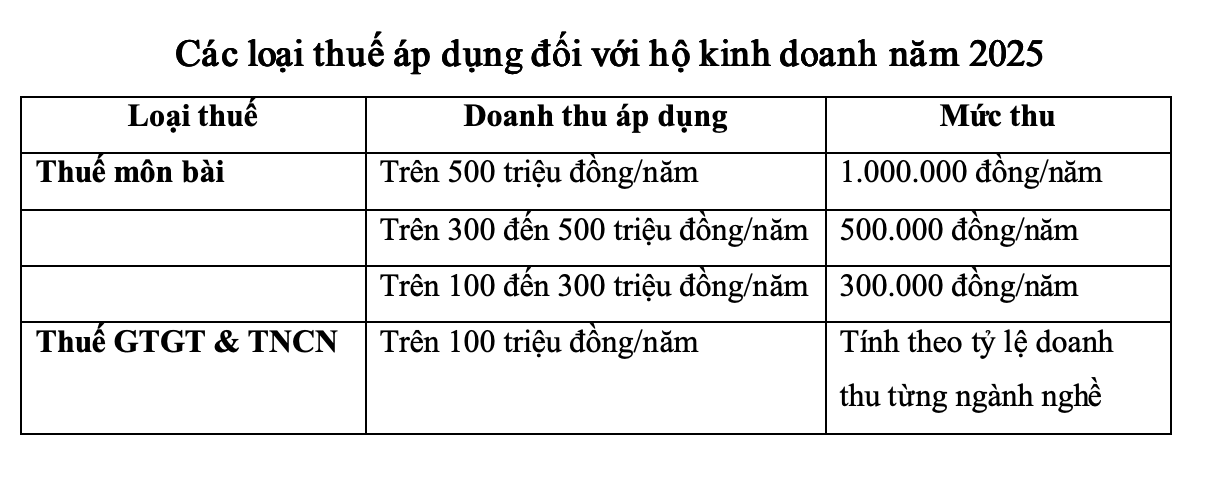

Impuestos aplicables a los hogares comerciales en 2025. Foto: Ha Vy

El impuesto de licencia se determina de acuerdo con los ingresos anuales: hogares con ingresos de mas de 500 millones/año de pago de 1 millon; ingresos de mas de 300 a 500 millones de VND/año para pagar VND 500,000; Los ingresos de mas de 100 a 300 millones de VND/año pagan 300,000 VND.

Para el IVA y el PIT, los hogares comerciales hacen declaraciones de acuerdo con el metodo de contratacion o declaracion de acuerdo con los ingresos reales, dependiendo del modelo operativo.

Los impuestos se calculan en funcion de los ingresos de calcular la multiplicacion con la tasa impositiva correspondiente de cada industria, de acuerdo con la guia en el Apendice I Circular 40/2021/TT-BTC. Los ingresos imponibles incluyen todos los ingresos de ventas, servicios, bonos, descuentos, apoyo comercial, incluidos los casos que no se han recopilado.

La formula es la siguiente:

IVA PAGABLE = Relacion IVA × Ingresos imponibles

PIT PAGABLE = Relacion de pits × Ingresos de calculo de impuestos

Independientemente del impuesto fiscal, ¿como los hogares comerciales pagan impuestos?

Desde 1.6.2025 hasta finales del 31 de diciembre de 2025, la politica de abandonar los impuestos se aplica a los hogares comerciales con una facturacion de mil millones de VND/año o mas, pertenecientes a las industrias con ventas, brindando servicios directos a los consumidores como los centros comerciales, los supermercados, las tiendas minoristas, los restaurantes, los hoteles, el transporte de pasajeros, los artes, el juego, el entretenimiento, los servicios de cine, los servicios personales ...

A partir del 1 de enero de 2026 en adelante, abandono oficialmente el impuesto sobre las acciones para todos los hogares e individuos.

Despues de dejar el impuesto sobre las acciones, los hogares comerciales tienen dos opciones de impuestos:

Metodo de declaracion de impuestos: aplicable a hogares e individuos con ingresos de VND 100 millones/año o mas.

El metodo de pagar impuestos para cada surgimiento: aplicado a individuos de negocios irregulares, sin ubicaciones de negocios fijos.

Metodo de calculo de impuestos por metodo de declaracion:

De acuerdo con las disposiciones de la circular 40/2021/TT-BTC:

Ingresos imponibles: incluyendo todos los ingresos de ventas, provision de servicios, dinero de la comision, valor promocional, descuento, soporte de ventas ... incluidos los recaudados y no recolectados.

Relacion impositiva a ingresos: incluyendo la relacion IVA y la relacion PIT prescrita por cada industria (Apendice I Circular 40).

Formula de calculo de impuestos:

Cantidad de IVA = Ingresos de calculo del IVA

Monto del pozo = Pit de calcular de ingresos

En caso de que el hogar comercial opera en multiples industrias, la tasa impositiva se aplicara por separado de acuerdo con los ingresos de cada industria. Si los ingresos no se determinan, la autoridad fiscal tiene derecho a establecerse en la realidad.