El Ministerio de Finanzas acaba de informar sobre el contenido de la recepcion explicacion de las opiniones de los diputados de la Asamblea Nacional y la opinion de la inspeccion del Comite Economico y Financiero sobre el proyecto de Ley de Impuestos sobre la Renta Personal (modificada).

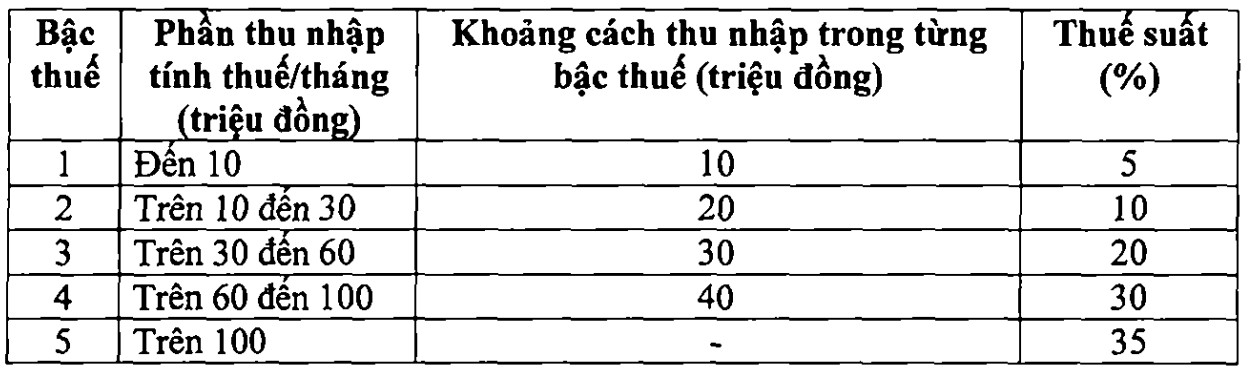

Con respecto al Bieu thue luy tien tung phan muchas opiniones estan preocupadas por la racionalidad en el plan para ajustar los niveles de limite de ingresos y las tasas impositivas correspondientes en el Bieu thue.

En consecuencia la diferencia entre los niveles es diferente especialmente entre los niveles 1 2 y 3 que oscila entre si hasta el 10% mientras que entre el nivel 4 y el nivel 5 solo oscila entre si en un 5%. Por lo tanto las personas con ingresos en los niveles 2 y 3 estaran sujetas a una presion fiscal mas alta en comparacion con las regulaciones actuales mientras que el numero de personas con ingresos sujetos a impuestos en los niveles 2 y 3 representa la mayor parte del numero total de sujetos sujetos al impuesto sobre la renta personal (TNCN).

Algunas opiniones sugieren considerar que el Bieu thue solo regule hasta el nivel de tasa impositiva del 25% o el 30% al tiempo que aumenta el umbral de ingresos imponibles correspondiente a cada nivel de tasa impositiva para contribuir a mejorar la competitividad en la atraccion de trabajadores altamente cualificados. Algunas opiniones sugieren considerar la regulacion del nivel de tasa impositiva mas alto del 45% similar a los paises de China Corea del Sur Japon Francia y Australia.

Explicando este contenido el Ministerio de Finanzas dijo que en respuesta a las opiniones de los diputados y la opinion de la inspeccion el Gobierno ha rectificado las regulaciones sobre el Indice Tributario Progresista en el proyecto de ley de la siguiente manera:

Esta opcion ha ajustado la reduccion de las tasas impositivas del 15% al 25% al 10% al 20% para uniformizar las tasas impositivas del cuadro impositivo.

Con esta nueva declaracion de impuestos todas las personas que estan pagando impuestos en los niveles actuales estan reduciendo sus obligaciones fiscales en comparacion con la declaracion de impuestos actual. Ademas la nueva declaracion de impuestos tambien ha superado el aumento repentino en algunos niveles garantizando la mayor racionalidad de la declaracion de impuestos.

Con respecto a la tasa impositiva en la tabla de impuestos progresivos del IRPF del salario y el salario minimo para la tasa impositiva mas alta del 35% en el nivel 5 esta es una propuesta razonable porque es una tasa impositiva promedio no demasiado alta ni baja en comparacion con los paises del mundo asi como en la region ASEAN (algunos paises de la region como Tailandia Indonesia y Filipinas tambien estan regulando la tasa impositiva en el nivel impositivo mas alto el 35%; China es el 45%).

Segun el Ministerio de Finanzas el caso de ajustar el nivel del 35% al 30% se considerara una politica de reduccion de impuestos para los ricos.

Al evaluar la tabla fiscal segun la nueva propuesta el Dr. Nguyen Ngoc Tu (Universidad de Negocios y Tecnologia de Hanoi) dijo que la tasa impositiva mas alta del 35% aplicada a ingresos superiores a 100 millones de VND/mes es demasiado alta y no es adecuada para la practica.

Analizo que la tasa impositiva del 35% se introdujo en la Ley de Impuestos sobre la Renta Personal de 2007 aplicable a los ingresos imponibles de mas de 80 millones de VND/mes en ese momento. En ese momento 80 millones de VND equivalen a unos 5.000 dolares estadounidenses pero ahora el valor convertido ha cambiado mucho. Aunque la reduccion de impuestos sobre la renta familiar se ha ajustado al alza el Ministerio de Finanzas mantiene la tasa impositiva mas alta y solo eleva el umbral de ingresos imponibles de 80 millones a 100 millones de VND/

El Sr. Tu dijo que en caso de mantener la tasa impositiva del 35% el nivel de ingresos sujetos a esta tasa impositiva debe aumentarse a unos 300 millones de VND/mes para reflejar correctamente las fluctuaciones economicas y los ingresos actuales.

El profesor asociado y doctor Le Xuan Truong jefe del Departamento de Impuestos y Aduanas de la Academia de Finanzas tambien cree que es necesario seguir ajustando la brecha entre los niveles mas amplia y al mismo tiempo elevar el umbral de ingresos sujetos al tipo impositivo mas alto a 1.5 mil millones de VND/año para garantizar una progresividad razonable y crear un incentivo para atraer recursos humanos de alta calidad.

Propuso reducir la tasa impositiva mas alta del 35% al 30% con el objetivo de garantizar la regulacion de los ingresos y aumentar la competitividad atrayendo a expertos a trabajar en Vietnam.