Las bonificaciones de Tet 2026 son ingresos sujetos al IRPF

De acuerdo con las regulaciones en el punto e del apartado 2 del articulo 2 de la Circular 111/2013/TT-BTC sobre ingresos sujetos al impuesto sobre la renta personal (TNCN) procedentes de salarios, las bonificaciones del Tet 2026 no pertenecen a las bonificaciones que se deducen al determinar los ingresos sujetos al impuesto sobre la renta personal.

Por lo tanto, la bonificacion de Tet 2026 se determina como la renta sujeta al IRPF.

¿La bonificacion de Tet 2026 esta sujeta a impuestos en 2025 o 2026?

De acuerdo con lo dispuesto en el punto b del apartado 2 del articulo 8 de la Circular 111/2013/TT-BTC:

2. Ingresos imponibles por salarios, salarios

a) Los ingresos imponibles por salarios y sueldos se determinan por la cantidad total de salarios, sueldos, remuneracion, otros ingresos de naturaleza salarial y sustantiva que el contribuyente recibe en el periodo de calculo de impuestos de acuerdo con las instrucciones en el apartado 2, articulo 2 de esta Circular.

b) Momento de determinacion del ingreso imponible.

El momento para determinar los ingresos imponibles para los ingresos por salarios y honorarios es el momento en que las organizaciones e individuos pagan los ingresos a los contribuyentes.

El momento especifico para determinar los ingresos imponibles para las tasas de compra de productos de seguros acumulados de acuerdo con las instrucciones en el punto d.2, parrafo 2, Articulo 2 de esta Circular es el momento en que la empresa de seguros, la empresa de gestion de fondos de propiedad voluntaria paga el dinero del seguro".

En consecuencia, el momento de determinar los ingresos imponibles para los ingresos por salarios y honorarios es el momento en que las organizaciones e individuos pagan los ingresos a los contribuyentes.

Por lo tanto, la bonificacion de Tet de 2026 se paga en enero de 2026, por lo que el IRPF se calcula para el periodo de calculo de impuestos de 2026.

Como calcular el impuesto sobre la renta personal sobre bonificaciones del Tet 2026 segun la tabla de impuestos de 5 niveles y la nueva reduccion familiar

De acuerdo con el Articulo 7 de la Circular 111/2013/TT-BTC enmendada en el parrafo 6 del Articulo 25 de la Circular 92/2015/TT-BTC que regula el metodo de calculo del IRPF 2026 segun el nuevo nivel de deduccion por circunstancias personales con un ejemplo detallado, de la siguiente manera:

El impuesto sobre la renta personal sobre los ingresos por negocios, salarios y sueldos es el impuesto total calculado por cada nivel de ingresos. El impuesto calculado por cada nivel de ingresos es igual al ingreso imponible del nivel de ingresos multiplicado (×) por la tasa impositiva correspondiente de ese nivel de ingresos.

En consecuencia, la formula para calcular el IRPF 2026 segun la nueva deduccion por circunstancias personales es la siguiente:

Impuesto sobre la renta personal a pagar = Ingreso imponible x Tasa impositiva

Entre ellos:

- Ingresos imponibles = Ingresos imponibles - Deducciones (deducciones familiares; contribuciones al seguro, fondos de pensiones voluntarios; contribuciones beneficas, humanitarias, beneficas);

En la Resolucion 110/2025/UBTVQH15 se aumenta la deduccion por circunstancias personales a partir de 2026, especificamente de la siguiente manera:

- La deduccion para los contribuyentes es de 15,5 millones de VND/mes (186 millones de VND/año);

- La deduccion para cada persona dependiente es de 6,2 millones de VND/mes.

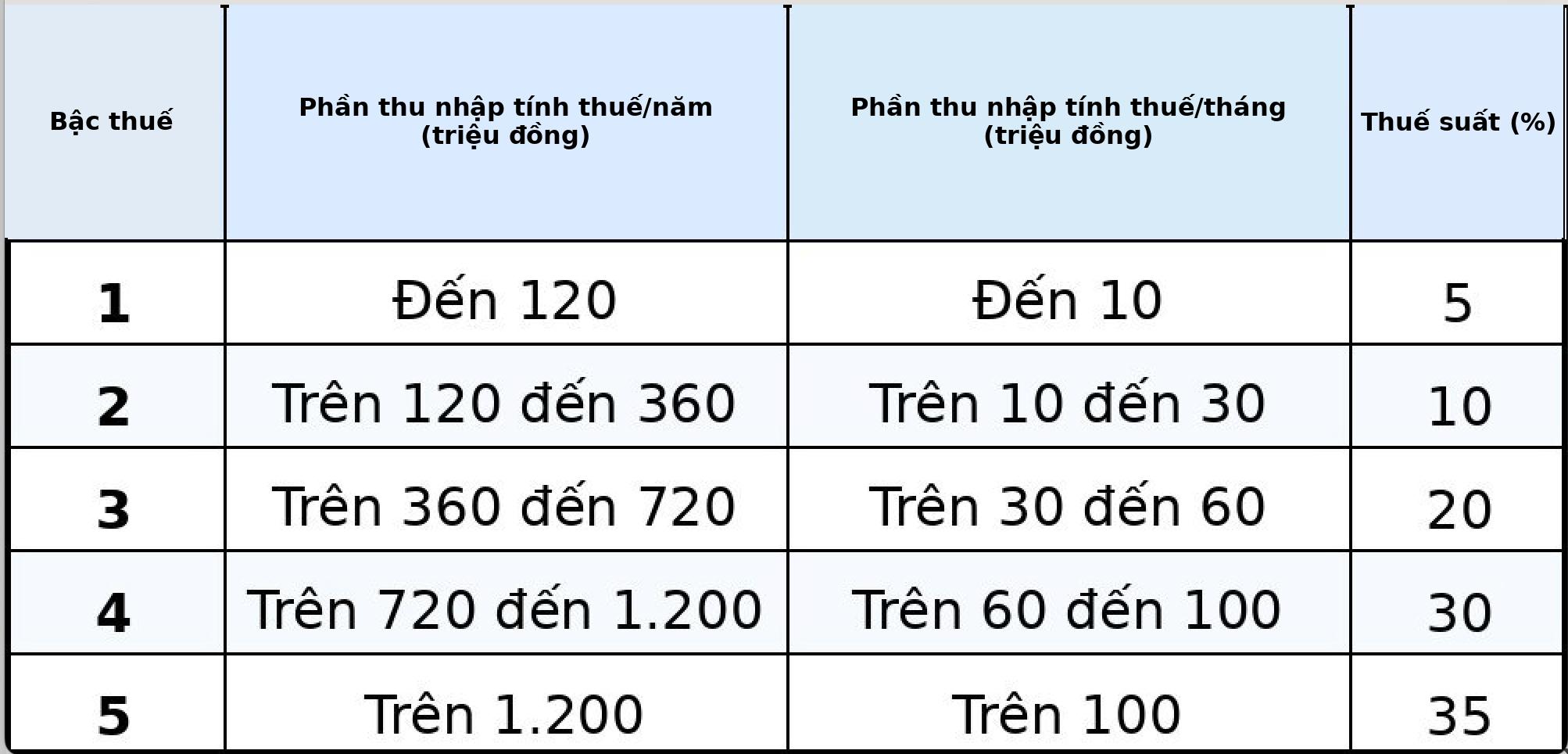

- Tasas impositivas:

La tabla de impuestos progresivo parcial de 5 niveles se aplica a partir del periodo de calculo de impuestos de 2026, es decir, a partir del 1 de enero de 2026 de la siguiente manera:

Ejemplos de como calcular el impuesto sobre la renta personal sobre bonificaciones del Tet 2026 segun la tabla de impuestos de 5 niveles y el nuevo nivel de reduccion familiar:

La Sra. C tiene ingresos por salario y trabajo mensuales de 50 millones de VND y bonificaciones de Tet 2026 de 30 millones de VND y paga los siguientes seguros: 8% de seguro social, 1,5% de seguro medico y 1% de seguro de desempleo sobre el salario. La Sra. C tiene 2 hijos menores de 18 años, en el mes la Sra. C no contribuyo a obras de caridad, humanitarias o becas. El impuesto sobre la renta personal pagado temporalmente en el mes por la Sra. C se calcula de la siguiente manera:

- Los ingresos imponibles de la Sra. C son 50 millones de VND + 30 millones de VND = 80 millones de VND.

- La Sra. C tiene derecho a deducir las siguientes cantidades:

+ Descuento por circunstancias personales: 15,5 millones de VND

+ Reduccion de la situacion familiar para 02 personas dependientes (2 hijos):

6,2 millones de VND × 2 = 12,4 millones de VND

+ Seguro social, seguro medico, seguro de desempleo:

50 millones de VND × (8% + 1,5% + 1%) = 5,25 millones de VND

Suma de las deducciones:

15.5 millones de VND + 12.4 millones de VND + 5.25 millones de VND = 33.15 millones de VND

- Los ingresos imponibles de la Sra. C son:

80 millones de VND - 33,15 millones de VND = 46,85 millones de VND

- Impuestos a pagar:

Los impuestos a pagar se calculan por niveles de la nueva tabla de impuestos progresivos por partes:

+ Nivel 1: ingresos imponibles hasta 10 millones de VND, tipo impositivo del 5%:

10 millones de VND × 5% = 0,5 millones de VND

+ Nivel 2: ingresos imponibles superiores a 10 millones de VND a 30 millones de VND, tasa impositiva del 10%:

(30 millones de VND - 10 millones de VND) × 10% = 2 millones de VND

+ Nivel 3: ingresos imponibles de 30 millones de VND a 60 millones de VND, tasa impositiva del 20%:

(46,85 millones de VND - 30 millones de VND) × 20% = 3,37 millones de VND

- El impuesto total que la Sra. C debe pagar temporalmente en el mes es:

0,5 millones de VND + 2 millones de VND + 3,37 millones de VND = 5,87 millones de VND