A partir del 1 de enero de 2026 en el apartado 6 del articulo 10 de la Resolucion 198/2025/QH15 se ha estipulado especificamente que los hogares empresariales y los particulares empresariales no aplican el metodo de cobro de impuestos. Los hogares empresariales y los particulares empresariales pagan impuestos de acuerdo con la ley sobre gestion tributaria.

Al mismo tiempo en la seccion 2.2 seccion 2 Parte I articulo 1 del Proyecto adjunto a la Decision 3389/QD-BTC de 2025 el Ministerio de Finanzas guia: A partir del 1 de enero de 2026 los hogares empresariales cambiaran oficialmente del metodo de impuestos de cobro al metodo de declaracion y pago de impuestos por cuenta propia.

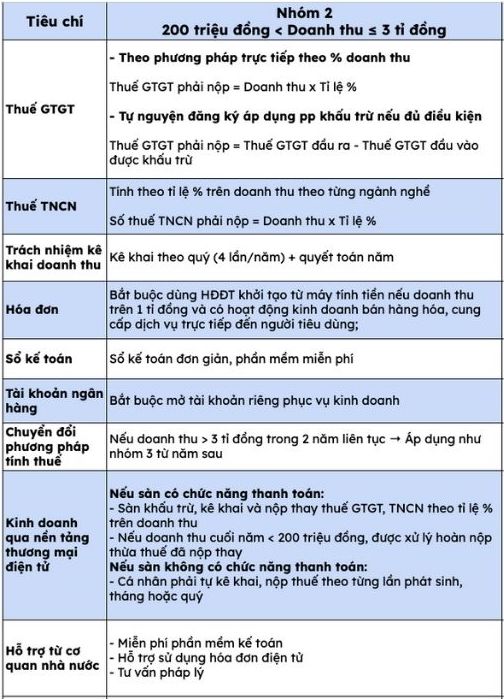

En la Tabla 2 se clasifican los modelos de gestion tributaria para hogares y particulares y se guia detalladamente sobre como calcular el impuesto sobre el hogar empresarial 2026 al pasar el impuesto de sociedades a la declaracion y el pago de impuestos por cuenta propia para los 3 grupos de hogares empresariales.

Los hogares empresariales con ingresos de 200 millones de VND o mas y menos de 3 mil millones de VND pertenecientes al grupo 2 pagaran el impuesto sobre el valor añadido (IVA) de la siguiente manera:

Por metodo directo sobre el % de los ingresos

Impuesto al IVA a pagar = Beneficios x Tasa %

Registro voluntario para aplicar el metodo de deduccion si cumple las condiciones

Impuesto sobre el IVA a pagar = Impuesto sobre el IVA de salida - Impuesto sobre el IVA de entrada deducido

Con los ingresos del impuesto sobre la renta personal (TNCN) calculados en porcentaje sobre los ingresos por cada industria:

Numero de impuestos sobre la renta de los trabajadores por cuenta propia = Beneficio x Tasa %

Los hogares empresariales y los particulares empresariales son responsables de declarar trimestralmente (4 veces al año) y llevar a cabo la liquidacion anual.

Si los ingresos superan los 1.000 millones de VND los hogares empresariales estan obligados a utilizar facturas electronicas creadas a partir de una computadora y tienen actividades comerciales de venta de bienes y prestacion de servicios directamente a los consumidores. El libro de contabilidad es simple y esta equipado con un software sencillo y gratuito.

Ademas los hogares empresariales estan obligados a abrir cuentas separadas para servir a los negocios. En caso de ingresos superiores a 3 mil millones de VND durante 2 años consecutivos se aplicara como el grupo 3 a partir del proximo año.

En particular los hogares y particulares que hacen negocios a traves de plataformas de comercio electronico deben tener en cuenta los siguientes 2 casos:

Si el san tiene la funcion de pago: El san deducira declarara y pagara en su lugar el impuesto sobre el valor añadido GTGT y TNCN en proporcion al % de los ingresos. Si los ingresos a finales de año son inferiores a 200 millones de VND el hogar empresarial se procesara para reembolsar el exceso de impuestos pagados en su lugar.

Si el piso no tiene funcion de pago: Los individuos deben declarar y pagar impuestos por turnos mensuales o trimestrales.

Entre ellos las agencias estatales proporcionaran software de contabilidad gratuito y apoyaran a los hogares empresariales en el uso de facturas electronicas y la realizacion de asesoramiento legal.