4 metodos para realizar la declaracion de impuestos

To chuc khau tru tong hop doanh thu phat sinh (sau khi da tru di doanh thu cua cac hang hoa, dich vu bi huy hoac bi tra lai) va so thue gia tri gia tang (GTGT) thue thu nhap ca nhan (TNCN) da khau tru (sau khi da tru di so thue GTGT thue TNCN da khau tru cua cac hang hoa, dich vu bi huy hoac bi tra lai) phat sinh trong thang cua tung ho ca nhan cu tru va ca nhan khong cu tru kinh doanh tren nen tang TMDT do to chuc khau tru quan ly.

El principio general especifico es el siguiente:

Primero resumir los ingresos generados en el periodo de declaracion del impuesto sobre el valor añadido del IVA y el IRPF de cada grupo de industrias de cada individuo que opera en la plataforma de comercio electronico.

En segundo lugar resumir los ingresos generados en el periodo de declaracion de impuestos el numero de impuestos sobre el IVA el numero de impuestos sobre la renta y la seguridad social de los bienes y servicios cancelados o devueltos de cada grupo de industrias de cada individuo que opera en la plataforma de comercio electronico en el mes.

En tercer lugar implementar la compensacion de los dos principios anteriores de cada grupo de industrias de cada individuo empresarial en la plataforma de comercio electronico para determinar la cantidad de declaraciones y pagos de impuestos.

Los hogares y particulares que realizan negocios pueden realizar la declaracion de expedientes de declaracion de impuestos de 1 de los 4 metodos siguientes:

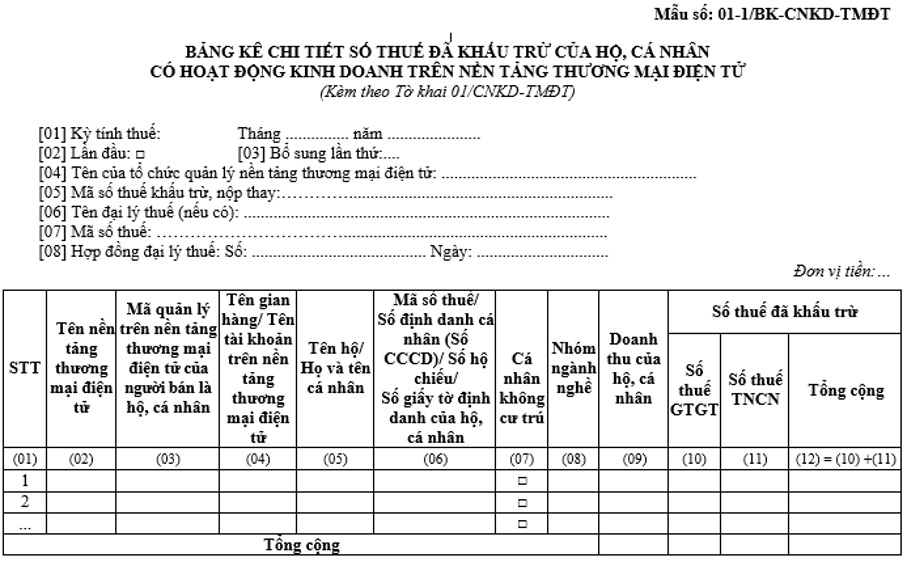

Metodo 1: Presentacion de declaraciones en formato XML: En primer lugar la organizacion de la deduccion realiza la declaracion detallada del numero de impuestos deducidos de hogares y particulares que realizan negocios en la plataforma de comercio electronico modelo 01-1/BK-CNKD-TMDT en la aplicacion HTKK. El sistema de aplicacion sintetiza automaticamente los datos de la Declaracion 01-1/BK-CNKD-TMDT en el Formulario 01/CNKD-TMDT. Luego la organizacion de la deduccion realiza la conclusion en formato XML para presentar el

Metodo 2: Declaracion en linea en el Portal del Sistema de Informacion para la Resolucion de Procedimientos Administrativos Formulario 01/CNKD-TMDT y Tabla 01-1/BK-CNKD-TMDT (en este caso se apoya la declaracion de Tabla 01-1/BK-CNKD-TMDT con un maximo de 500 lineas de datos). Organizar la deduccion de la realizacion de la declaracion de manera similar a la declaracion en la aplicacion HTKK mencionada anteriormente y presentarla en linea en el Portal del Sistema de Informacion para la Resolucion de

Metodo 3: Declaracion en linea en el Portal del Sistema de Informacion para la Resolucion de Procedimientos Administrativos Declaracion 01/CNKD-TMDT y adjunta Declaracion 01-1/BK-CNKD-TMDT en formato Excel: Organizar la deduccion realizar la declaracion 01/CNKD y firmar con exito la declaracion de impuestos. Despues de enviar con exito la Declaracion de Impuestos organizar la deduccion adjuntar la tabla de calculo en formato Excel segun el formato de datos de la agencia tributaria

Metodo 4: Para el caso de que en el periodo de declaracion de impuestos no se produzca la deduccion de impuestos la organizacion de la deduccion selecciona la funcion: 'No se produce la deduccion de impuestos en el periodo' el sistema predeterminado muestra la declaracion modelo 01/CNKD-TMDT con un numero igual a 0 la organizacion de la deduccion realiza la firma del numero y presenta el Formulario de Declaracion en el Portal del sistema de informacion para la resolucion de tramites administrativos.

Algunas notas a tener en cuenta cuando los hogares y particulares que hacen negocios en linea realizan la declaracion segun el formulario

To chuc khau tru thuc hien ke khai day du cac chi tieu tai Bang ke mau so 01-1/BK-CNKD-TMDT truc tiep tren ung dung HTKK hoac tai Bang ke bang file excel theo mau cua co quan thue. Khi ke khai Bang ke 01-1/BK-CNKD-TMDT to chuc khau tru luu y mot so chi tieu nhu sau:

- Columna (06) Codigo fiscal/ Numero de identificacion (CCCD)/ Numero de documentos de identificacion de hogares empresariales y particulares empresariales: Obligatorio completar con precision el MST de hogares empresariales y particulares empresariales segun el suministro de hogares empresariales estipulado en el apartado 2 del articulo 11 del Decreto No. 117/2025/ND-CP de fecha 09.06.2025 del Gobierno.

- Tabla (07) de personas no residentes: Marca esta casilla si declaras la deduccion de impuestos de personas no residentes.

- Cot (08) Grupo de ocupaciones: (01) Mercancias; (02) Servicios: (03) Transporte y servicios relacionados con las mercancias; (04) No se puede determinar la mercancia o el servicio o el tipo de servicio.

Para el grupo de industrias (04) declaradas en el caso de que los hogares y particulares no puedan determinar si la transaccion genera ingresos como bienes o servicios o tipo de servicio declaran la deduccion del impuesto sobre el IVA y el IRPF segun la tasa impositiva mas alta.

- Cot (09) Gastos de los hogares empresariales y particulares empresariales: Declarar los ingresos generados en el mes segun cada grupo de industrias (despues de deducir los ingresos de bienes y servicios cancelados o devueltos).

En el caso de que en el periodo de declaracion de impuestos los ingresos por ventas de bienes y prestacion de servicios que surjan en cada grupo de industria sean inferiores a los ingresos por ventas de bienes y prestacion de servicios cancelados o devueltos que surjan en el periodo de declaracion de impuestos se registran ingresos negativos.

- Tabla (10) Numero de impuestos sobre el IVA: Declara el numero de impuestos sobre el IVA deducidos que surjan en el mes segun cada grupo de industrias (despues de haber deducido el impuesto sobre el IVA deducido de bienes y servicios cancelados o devueltos).

En el caso de que en el periodo de declaracion la cantidad del impuesto sobre el IVA deducido para los ingresos generados por la venta de bienes y servicios en el grupo de industrias sea inferior a la cantidad del impuesto sobre el IVA deducido para los ingresos por la venta de bienes y servicios cancelados o devueltos de ese grupo de industrias el numero del impuesto sobre el IVA deducido es negativo.

- Tabla (11) Numero de impuesto sobre la renta (TNCN): Declara el numero de impuesto sobre la renta (TNCN) deducido generado en el mes por cada grupo de industrias (despues de haber deducido el impuesto sobre la renta deducido de los bienes y servicios cancelados o devueltos).

En el caso de que en el periodo de declaracion la cantidad del impuesto sobre la renta deducida para los ingresos por ventas de bienes y prestacion de servicios en el grupo de industrias sea inferior a la cantidad del impuesto sobre la renta deducida para los ingresos por ventas de bienes y prestacion de servicios cancelados o devueltos de ese grupo de industrias el numero del impuesto sobre la renta deducida es negativo.

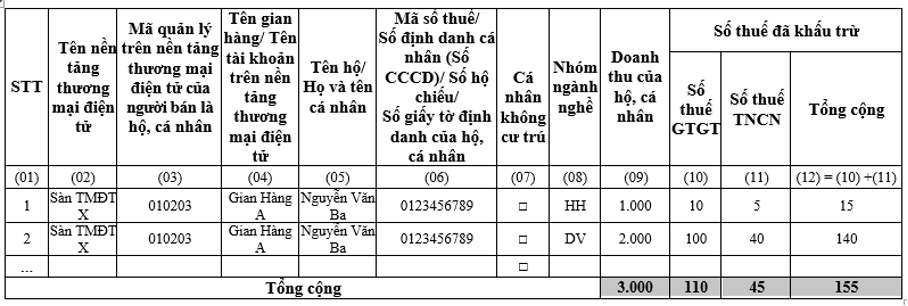

Por ejemplo: Tabla detallada de los impuestos a deducir de hogares y particulares que operan en plataformas de comercio electronico con informacion:

Mayo de 2025: el vendedor (MST 123456789 nombre y apellido: Nguyen Van Ba) es un individuo residente que genera transacciones de venta de bienes y servicios en la plataforma de comercio electronico X sujeto a la deduccion de impuestos de la siguiente manera: