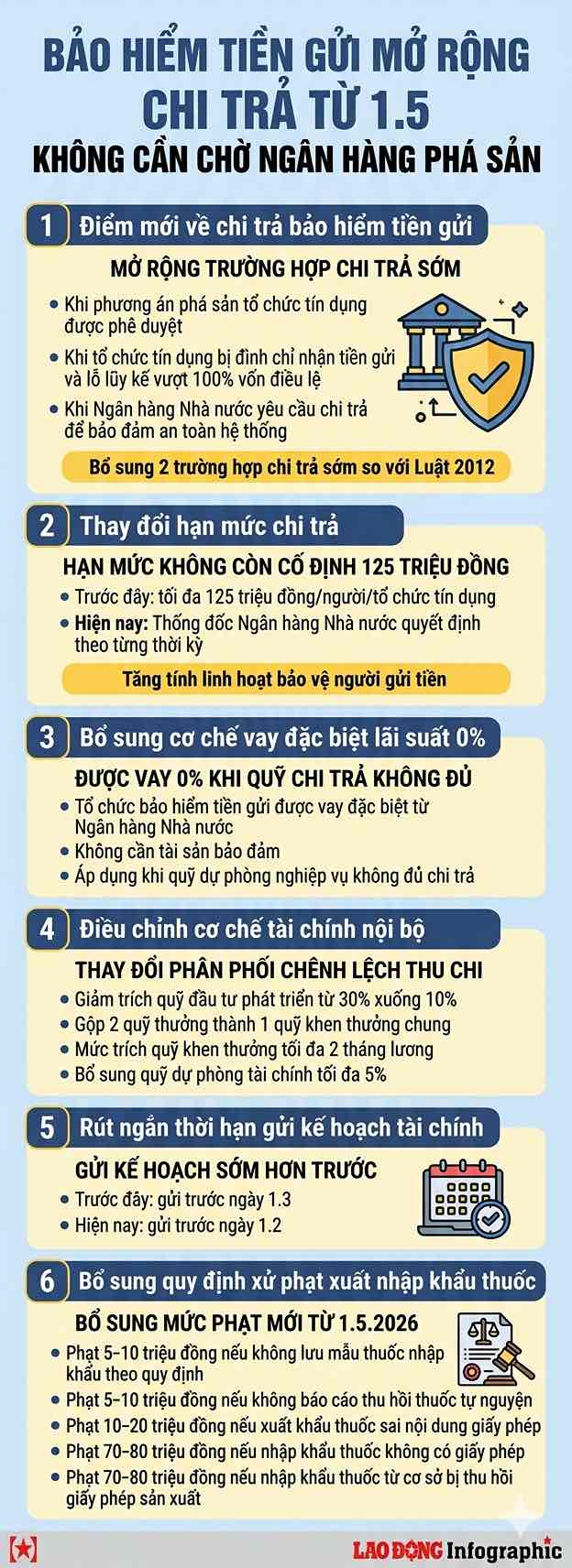

A partir del 1 de mayo de 2026, muchas nuevas regulaciones sobre seguros de depósitos entrarán en vigor oficialmente de acuerdo con la Ley de Seguro de Depósitos de 2025 y la Circular 33/2026/TT-BTC, entre las que destaca la ampliación de los casos de pago anticipado de seguros, el ajuste del mecanismo para determinar el límite de pago y la adición de herramientas de apoyo a la liquidez para las organizaciones de seguros de depósitos.

Ampliación de los casos de pago de seguros de depósitos

Anteriormente, según el Artículo 22 de la Ley de Seguro de Depósitos de 2012, la obligación de pagar el seguro surgió principalmente cuando la institución de crédito todavía estaba en bancarrota después de que terminara el control especial o cuando el Banco Estatal determinó que la sucursal de un banco extranjero perdió la capacidad de pagar los depósitos.

De acuerdo con el Artículo 21 de la Ley de Seguro de Depósitos de 2025, la obligación de pagar el seguro surge a partir de uno de los siguientes momentos:

El plan de quiebra de la institución de crédito aprobado o el Banco Estatal determina que la sucursal bancaria extranjera pierde la capacidad de pagar los depósitos a los depositantes.

El Banco Estatal suspende las actividades de recepción de depósitos de las instituciones de crédito bajo control especial en los casos en que las instituciones de crédito tengan pérdidas acumuladas superiores al 100% del capital social y los fondos de reserva según los estados financieros auditados más recientes.

El Banco Estatal notifica a la organización de seguros de depósitos para que realice el pago con el fin de garantizar la seguridad del sistema, el orden y la seguridad social cuando la institución de crédito pierde o corre el riesgo de perder la capacidad de pago.

La adición de dos casos de pago anticipado se considera un nuevo punto importante, que contribuye a estabilizar la psicología de los depositantes y limitar el riesgo de retirada masiva de dinero en instituciones de crédito débiles.

El límite de pago del seguro de depósitos es decidido por el Banco Estatal de Vietnam en cada período.

Anteriormente, según la Decisión 32/2021/QD-TTg, el límite máximo de pago para todos los depósitos asegurados (incluidos el principal y los intereses) de una persona en una organización que participa en el seguro de depósitos era de 125 millones de VND.

Según el apartado 1 del artículo 22 de la Ley de Seguro de Depósitos de 2025, el límite de pago será decidido por el Gobernador del Banco Estatal de Vietnam en cada período.

La nueva regulación ayuda a las agencias de gestión a ajustar de manera flexible los límites de pago de acuerdo con las fluctuaciones económicas y la inflación, mejorando así la capacidad de proteger a los depositantes.

Adición de un mecanismo de préstamo especial con un tipo de interés del 0% cuando el fondo de pago no es suficiente

De acuerdo con el párrafo 1 del Artículo 38 de la Ley de Seguro de Depósitos de 2025, las organizaciones de seguros de depósitos pueden pedir prestado de forma especial del Banco Estatal con una tasa de interés del 0% y no necesitan garantía cuando el fondo de provisión operativa no es suficiente para cumplir con las obligaciones de pago.

El caso de que el fondo de reserva no sea suficiente se determina cuando la organización de seguros de depósitos ha utilizado todo el fondo pero aún no ha cumplido con las obligaciones de pago.

Además, la venta de valores que aún no han vencido o la retirada de depósitos que aún no han vencido deben garantizar el principio de preservación del capital en las actividades de inversión.

La nueva regulación ayuda a aumentar la proactividad de los recursos para pagar en situaciones de riesgo del sistema.

Ajuste del mecanismo de distribución de las diferencias entre ingresos y gastos financieros anuales

De acuerdo con el Artículo 17 de la Circular 33/2026/TT-BTC, el mecanismo de distribución de la diferencia de ingresos y gastos financieros del Seguro de Depósitos de Vietnam se ajusta en la dirección de cambiar la tasa de provisión para los fondos.

Específicamente, la tasa de deducción del fondo de inversión para el desarrollo se redujo del nivel máximo del 30% al máximo del 10%.

Los dos fondos de bonificación para gerentes y el fondo de bonificación para empleados se fusionan en un fondo de bonificación común para gastar en actividades de bonificación y bienestar.

El nivel de deducción del fondo de recompensa y bienestar para las unidades clasificadas como B se ajusta a un máximo de no más de 2 meses de salario.

Además, se añade la regulación de destinar un máximo del 5% al fondo de provisión financiera, con un nivel máximo del fondo que no exceda el 20% del capital social de Vietnam Deposit Insurance.

Ajuste del plazo de envío del plan financiero anual

La Circular 33/2026/TT-BTC también ajusta el plazo para el envío de los planes financieros de Vietnam Deposit Insurance.

En consecuencia, antes del 1 de febrero de cada año, basándose en los resultados operativos del año anterior, el Seguro de Depósitos de Vietnam debe revisar y completar el plan financiero y enviarlo al Banco Estatal y al Ministerio de Finanzas para servir al trabajo de supervisión financiera y evaluación de la eficiencia operativa.

Esta regulación es más temprana que antes cuando el plazo para enviar los planes financieros se implementó antes del 1 de marzo según la Circular 312/2016/TT-BTC.