A partir de 2026, se eliminará oficialmente la forma de impuesto fijo, pasando al método de declaración para hogares empresariales e individuos empresariales (HKD, CNKD). En consecuencia, se promulgarán y ajustarán muchas políticas fiscales nuevas para garantizar la equidad, la transparencia, la adecuación a la realidad y limitar el riesgo de sanciones para los contribuyentes.

Para ayudar a los HKD y CNKD a comprender e implementar correctamente las regulaciones, el Departamento de Impuestos de la provincia de Quang Ninh ha guiado específicamente las políticas fiscales a tener en cuenta según cada nivel de ingresos.

Ingresos de hasta 500 millones de VND/año: No tiene que pagar impuestos pero aún tiene que declararlos

De acuerdo con la Ley de Administración Tributaria No. 108/2025/QH15, la Ley del Impuesto sobre la Renta Personal No. 109/2025/QH15 y la Circular 152/2025/TT-BTC, las personas residentes con ingresos de actividades de producción y negocios de 500 millones de VND/año o menos no tienen que pagar el IRPF.

Sin embargo, HKD, CNKD todavía tienen que notificar los ingresos reales generados en el año a la autoridad fiscal, incluso en los casos en que no están sujetos al pago de impuestos.

En cuanto a la contabilidad, los hogares empresariales utilizan el Libro de ingresos por ventas de bienes y servicios (formulario S1a-HKD) para registrar los ingresos.

Ingresos de más de 500 millones a 3 mil millones de VND/año: Se pueden elegir 2 métodos de cálculo de impuestos

Para el grupo de ingresos superiores a 500 millones a 3 mil millones de VND/año, HKD, CNKD pueden elegir uno de los dos métodos de cálculo de impuestos:

Primero, método de cálculo de impuestos por ingresos:

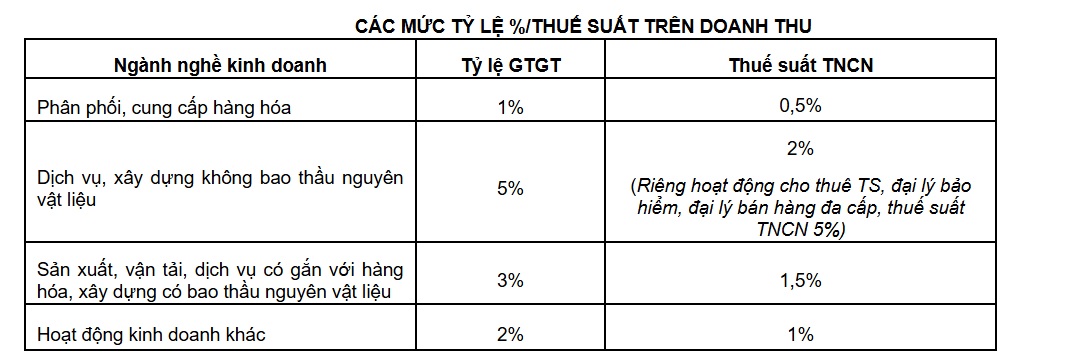

Los impuestos se calculan multiplicando la tasa impositiva por la parte de los ingresos que superan los 500 millones de VND/año.

Documentos y libros contables: Los documentos contables utilizados son facturas y otros documentos como base para determinar y declarar los ingresos de acuerdo con las disposiciones de la ley tributaria.

Libro de contabilidad: Libro de ingresos por ventas de bienes y servicios (Formulario S2a-HKD).

Segundo, método de cálculo de impuestos por ingresos (ingresos menos gastos):

Impuesto al valor agregado: calculado como un porcentaje de los ingresos

Impuesto sobre la renta personal: ingresos imponibles × tasa impositiva del 15%

En el que, los ingresos imponibles se determinan por los ingresos menos los gastos válidos. Los hogares empresariales deben conservar facturas, listas de compra de bienes y servicios y documentos contables relacionados.

Documentos contables: Facturas, listas de compra de bienes y servicios (para hogares empresariales, individuos empresariales que compran bienes y servicios a vendedores sin facturas de IVA o facturas de venta) y otros documentos contables como base para determinar los ingresos, los ingresos imponibles de acuerdo con las disposiciones de la ley tributaria.

Los hogares empresariales utilizan los siguientes 04 formularios de libros contables:

Ingresos superiores a 3 mil millones de VND/año: Aplicación de tasas impositivas más altas

Para HKD, CNKD con ingresos superiores a 3 mil millones de VND/año, los impuestos se calculan según el método de ingresos:

Impuesto al valor agregado: proporción % × ingresos

Impuesto sobre la renta personal: ingresos imponibles × tipo impositivo

Entre ellos:

Ingresos superiores a 3 mil millones a 50 mil millones de VND/año: tasa impositiva del 17%

Ingresos superiores a 50 mil millones de VND/año: tasa impositiva del 20%

Los documentos contables incluyen facturas, listas de compra de bienes y servicios y otros documentos legales de acuerdo con las regulaciones.

Libro de contabilidad: Utilice los siguientes 04 modelos de libros:

Las facturas electrónicas ayudan a reducir los trámites de declaración de impuestos

En el caso de HKD, CNKD que utilicen facturas electrónicas o facturas electrónicas generadas a partir de cajeros automáticos conectados a la autoridad fiscal, el sistema de gestión tributaria preparará automáticamente la declaración, apoyará la declaración y el cálculo de impuestos sobre la base de datos de facturas y otras fuentes de datos interconectadas.

La autoridad fiscal recomienda que los hogares empresariales actualicen proactivamente las nuevas regulaciones, cumplan plenamente con las obligaciones de declaración de impuestos, almacenen documentos para evitar riesgos de violaciones y sanciones al pasar al nuevo mecanismo de gestión tributaria a partir de 2026.