El Grupo de Petroleo y Gas de Vietnam ha enviado una peticion al Departamento de Impuestos sobre el punto dificil cuando el momento de la elaboracion de la factura no coincide con el momento de la contabilizacion de los ingresos.

Mientras tanto en el punto c apartado 7 punto b apartado 6 articulo 1 del Decreto No. 70/2025/ND-CP de 20 de marzo de 2025 del Gobierno el momento de registrar los ingresos es el momento de transferir los derechos de propiedad de las mercancias. El momento de la emision de la factura es el momento de completar el trabajo de comparacion de datos entre las partes sin embargo no mas tarde de 07 dias del mes siguiente al mes en que surjan los problemas y el momento de la firma de la factura mas tardio es el dia siguiente al momento de la emision de la factura.

Esto lleva a que las facturas se elaboren de manera diferente al periodo de ventas lo que lleva a una diferencia entre el momento de la facturacion y el momento de la contabilizacion de los ingresos.

Respondiendo a este tema el Departamento de Impuestos ha enviado un documento al Grupo de Petroleo y Gas de Vietnam especificamente de la siguiente manera:

Basado en el punto a del apartado 1 del articulo 8 de la Ley de Impuestos sobre el Trafico No. 48/2024/QH15 de 26 de noviembre de 25 de 2015 que regula el momento de la determinacion del impuesto sobre el IVA para bienes. El momento de la transferencia de propiedad o derecho de uso de bienes al comprador o el momento de la elaboracion de facturas independientemente de si se ha recaudado dinero o no.

En el punto a del apartado 6 del articulo 1 del Decreto No. 70/2025/ND-CP de 20 de marzo de 2025 que modifica y complementa el apartado 1 del articulo 9 del Decreto No. 123/2020/ND-CP de 19 de octubre de 2020 se estipula:

Modificar y agregar el apartado 1 el apartado 2 el punto a los puntos e los puntos l los puntos m los puntos n el apartado 4 del articulo 9 y agregar los puntos p y q los puntos r al apartado 4 del articulo de la siguiente manera:

El momento de la elaboracion de facturas que se cambian por la venta de bienes (incluida la venta de bienes publicos y la venta de reservas nacionales) es el momento de la transferencia de derechos de propiedad o derechos de uso de bienes al comprador independientemente de si se ha recaudado dinero o no.

Cambiar con la exportacion de mercancias (incluida la subcontratacion de exportacion) el momento de la elaboracion de las facturas de comercio electronico las facturas de valor agregado electronicos o las facturas de los productos electronicos determinados por el vendedor pero a mas tardar no mas del siguiente dia laborable a partir de la fecha en que las mercancias sean entregadas de acuerdo con las regulaciones legales sobre aduanas.

En el punto b del apartado 6 del articulo 1 del Decreto No. 70/2025/ND-CP de 20 de marzo de 2025 que modifica y complementa el punto a del apartado 4 del articulo 9 del Decreto No. 123/2020/ND-CP de 19 de octubre de 2020 se estipula:

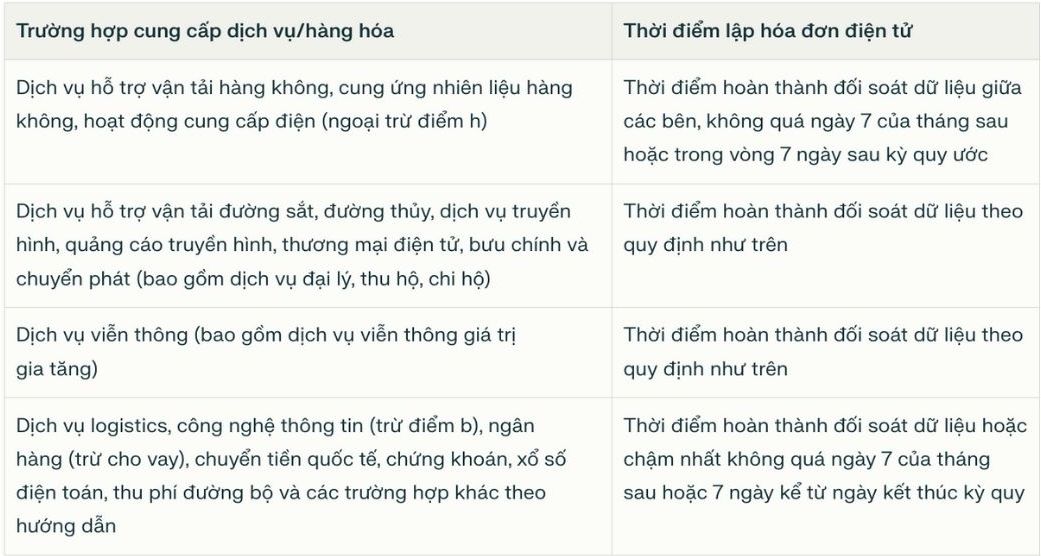

En cuanto a los casos de venta de bienes y prestacion de servicios en grandes cantidades que surgen con frecuencia es necesario tiempo para intercambiar datos entre las empresas que venden bienes y prestan servicios y los clientes y socios que incluyen:

El vendedor declara los impuestos en el momento de la elaboracion de la factura; el momento de la declaracion de impuestos para el comprador es el momento de recibir la factura asegurando la forma y el contenido correctos y completos de acuerdo con las disposiciones del Articulo 10 de este Decreto.

En el Articulo 15 y el Articulo 16 del Decreto No. 181/2025/ND-CP de 1.7.2025 se estipula detalladamente el momento para determinar el impuesto sobre el valor añadido adecuado al momento de la elaboracion de la factura de acuerdo con las disposiciones legales sobre facturas.

Basandose en las regulaciones anteriores el momento de la determinacion del impuesto sobre el IVA se regula de manera uniforme con el momento de la emision de la factura.