Los hogares empresariales han estado y estan cumpliendo con las obligaciones tributarias mediante el metodo de declaracion en lugar del impuesto fijo desde el 1 de enero de 2026. Sin embargo, la preocupacion no radica en la obligacion de pagar impuestos, sino en el fragil limite cuando se retrasa la declaracion de impuestos.

Para los casos en que los hogares y las personas que realizan negocios tarden en presentar las declaraciones de impuestos, seran sancionados de acuerdo con el Articulo 13, Decreto 125/2020/ND-CP, modificado y complementado por el Decreto 310/2025/ND-CP.

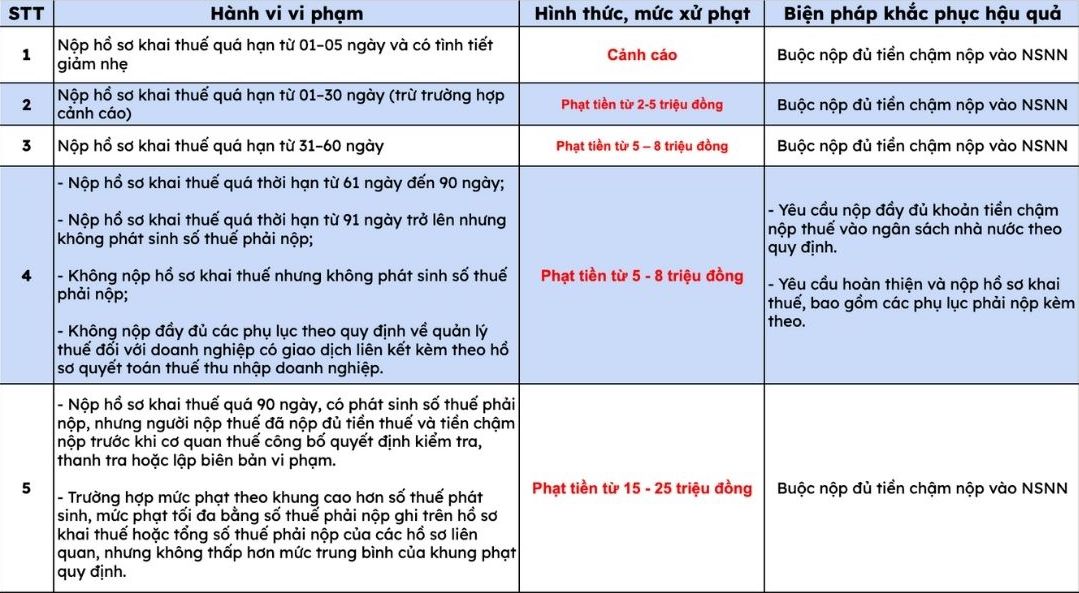

Segun las regulaciones, el nivel de sancion por el acto de retraso en el pago de la declaracion de impuestos se aplica dependiendo del numero de dias de retraso en el pago y la situacion de la incursion en obligaciones tributarias, especificamente de la siguiente manera:

En particular, en el caso de que la cantidad de la multa sea mayor que el impuesto recaudado, la multa maxima es igual al impuesto a pagar en el expediente de declaracion de impuestos de acuerdo con las regulaciones.

Como calcular el pago tardio de impuestos

Ademas de las multas administrativas, los hogares empresariales que retrasen el pago de las declaraciones de impuestos que generen impuestos a pagar tambien deben pagar el pago tardio de impuestos de acuerdo con las regulaciones de la Ley de Administracion Tributaria.

Segun el apartado 2 del articulo 59 de la Ley de Administracion Tributaria No. 38/2019/QH14 (modificada y complementada por la Ley No. 56/2024/QH15), el nivel de calculo del pago tardio es del 0,03%/dia calculado sobre el importe del impuesto pagado tardiamente.

Pago tardio = Impuesto pagado tardiamente × 0,03% × Numero de dias de pago tardio

El numero de dias de retraso en el pago se calcula continuamente, incluidos los dias festivos, desde el dia inmediatamente posterior al vencimiento del pago de impuestos hasta el dia anterior a que el contribuyente realmente pague el dinero al presupuesto estatal.

Tomando un ejemplo especifico, los hogares empresariales que realizan el pago tardio de las declaraciones de impuestos, ademas de la cantidad de impuestos a pagar, los propietarios de los hogares empresariales tambien deben pagar el pago tardio de impuestos.

La cantidad de impuestos pagados tardiamente es de 100 millones de VND.

Los hogares empresariales tardan 1 año en presentar la declaracion de impuestos. La cantidad de demora correspondiente es de 10,95 millones de VND.

Los hogares empresariales tardan 2 años en presentar la declaracion de impuestos. La cantidad de demora correspondiente es de 21,9 millones de VND.

Si el tiempo de retraso en la presentacion de solicitudes se prolonga, la cantidad de retraso en la presentacion seguira aumentando.

Principios de aplicacion de las multas

De acuerdo con el apartado 5 del articulo 5 del Decreto 125/2020/ND-CP, para el mismo acto de infraccion administrativa fiscal, la multa aplicada a las organizaciones es igual a 2 veces la multa para los individuos.

Plazo para presentar la declaracion de impuestos mensual y anual

De acuerdo con el apartado 1 del articulo 44 de la Ley de Administracion Tributaria de 2019, el plazo para presentar la declaracion de impuestos se determina segun el periodo de calculo de impuestos de la siguiente manera:

Los hogares empresariales realizan la declaracion mensual: A mas tardar el dia 20 del mes siguiente al mes en que surgen las obligaciones tributarias.

Los hogares empresariales realizan la declaracion trimestral: A mas tardar el ultimo dia del primer mes del trimestre siguiente del trimestre en que surgen obligaciones tributarias.

De acuerdo con el apartado 2 del articulo 44 de la Ley de Administracion Tributaria de 2019, el plazo para presentar la declaracion de impuestos anual se estipula especificamente:

Plazo para recibir expedientes de liquidacion de impuestos anuales: A mas tardar el ultimo dia del tercer mes a partir del final del año calendario o año fiscal.

Plazo para recibir las declaraciones de impuestos anuales: A mas tardar el ultimo dia del primer mes del año calendario o año fiscal.

Plazo para la liquidacion del IRPF de las personas fisicas que liquidan directamente: A mas tardar el ultimo dia del cuarto mes a partir de la fecha de finalizacion del año calendario.