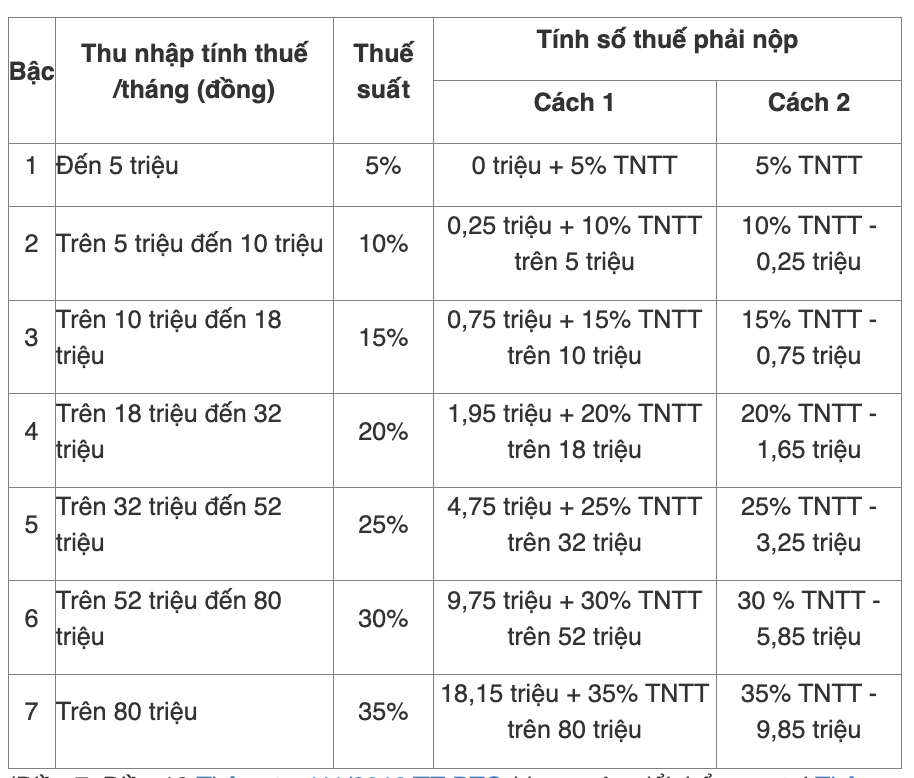

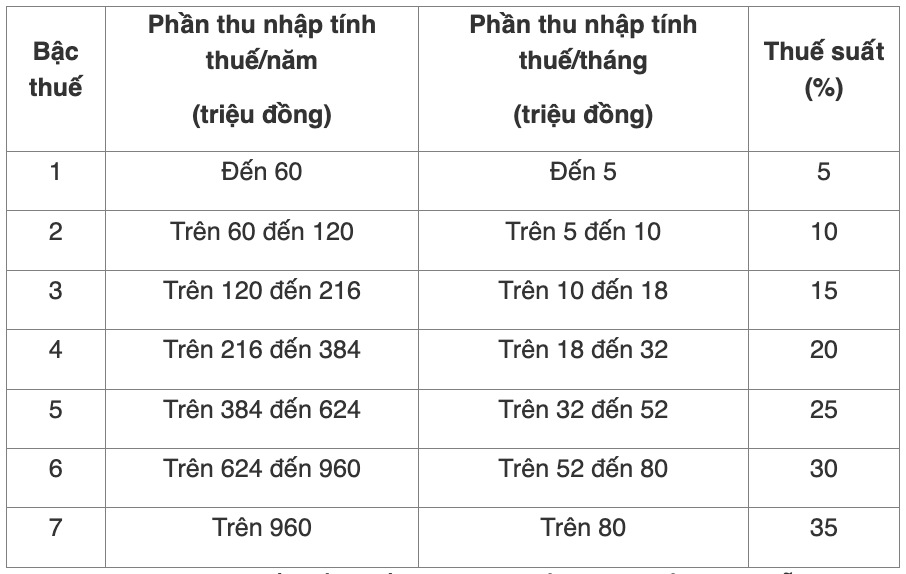

Tasa impositiva del impuesto sobre la renta de 2025 del salario y la remuneracion

Segun el articulo 22 de la Ley de Impuestos sobre la Renta Personal de 2007 y el apartado 2 del articulo 7 de la Circular 111/2013/TT-BTC (modificada y complementada en la Circular 92/2015/TT-BTC) la tasa impositiva del impuesto sobre la renta personal para los ingresos por salarios y horas extras se aplica de acuerdo con el Tabla de impuestos progresivo de la siguiente manera:

Por lo tanto en 2025 el tipo impositivo del impuesto sobre la renta de los salarios y las remuneraciones seguira aplicandose en 7 niveles: 5% 10% 15% 20% 25% 30% y 35%.

Como calcular el IRPF del salario y el salario de trabajo en 2025

La base para calcular los impuestos sobre los ingresos del salario y el salario son los ingresos imponibles y las tasas impositivas especificamente de la siguiente manera:

Impuesto sobre la renta del trabajador = Ingreso imponible x Tasa impositiva.

Entre ellos:

Ingresos imponibles = Ingresos sujetos a impuestos - Deducciones.

Ingresos imponibles = Ingresos totales - Las partidas exentas de impuestos.

Para las personas residentes en el extranjero se puede aplicar el metodo de reduccion segun el Anexo: 01/PL-TNCN emitido conjuntamente con la Circular 111/2013/TT-BTC de la siguiente manera: