Distribucion de tasas impositivas comunes para apoyar a las PYMES

El Departamento de Impuestos dijo que esta nueva Ley refleja claramente la orientacion del Estado para apoyar a las pequeñas y medianas empresas alentar fuertemente la inversion en los campos de alta tecnologia innovacion y economia verde al tiempo que actualiza las regulaciones para adaptarse al desarrollo de la economia digital.

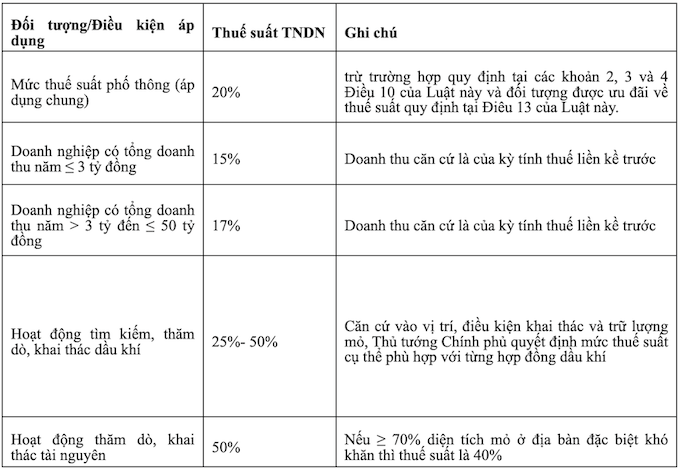

Entre ellos el grupo de tasas impositivas del 15% al 17%: No se aplica a las empresas que son subsidiarias o empresas con relaciones vinculadas y las empresas en relaciones vinculadas no son empresas que cumplan las condiciones para aplicar tasas impositivas preferenciales (se basa en el apartado 4 del articulo 18 de la Ley de Impuestos sobre la Renta de las Empresas de 2025).

Ademas las nuevas empresas establecidas a partir de hogares empresariales sujetos a tasas impositivas del 15% y el 17% estaran exentas del IRPF durante 02 años consecutivos a partir de la obtencion de ingresos imponibles.

Agregar que las organizaciones de ciencia y tecnologia publicas y las instituciones de educacion superior publicas que operan sin fines de lucro estan exentas de impuestos de acuerdo con las regulaciones del Gobierno.

Aclarar las regulaciones fiscales sobre la economia digital y los proveedores extranjeros

Las empresas extranjeras que no tienen base permanente en Vietnam incluidas las empresas de comercio electronico y negocios basados en plataformas digitales deben pagar impuestos sobre los ingresos imponibles generados en Vietnam.

La base permanente de las empresas extranjeras se define como una plataforma de comercio electronico una plataforma digital a traves de la cual suministran bienes y servicios en Vietnam.

Condiciones de transicion

En el caso de que la ley sobre impuestos sobre la renta de las empresas sea enmendada o complementada y las empresas cumplan las condiciones de incentivo fiscal de acuerdo con las disposiciones de la nueva ley enmendada o complementada las empresas tienen derecho a elegir aplicar incentivos fiscales sobre el IRPF de acuerdo con las regulaciones en el momento de la concesion de la licencia o segun las nuevas regulaciones si cumplen las condiciones.

Si antes no se tenian incentivos pero segun la nueva Ley se disfrutan desde el periodo de calculo de impuestos de 2025 para el resto del tiempo.