Eximbank crece mas alto credito en medio de la decada

El año 2024 vio un panorama comercial brillante de la industria bancaria vietnamita con cifras impresionantes. Entre ellos, el Banco Comercial de Exportaciones e Importaciones de Vietnam (Eximbank, codigo: EIB) marco una fuerte marca cuando los indicadores financieros crecieron a dos digitos.

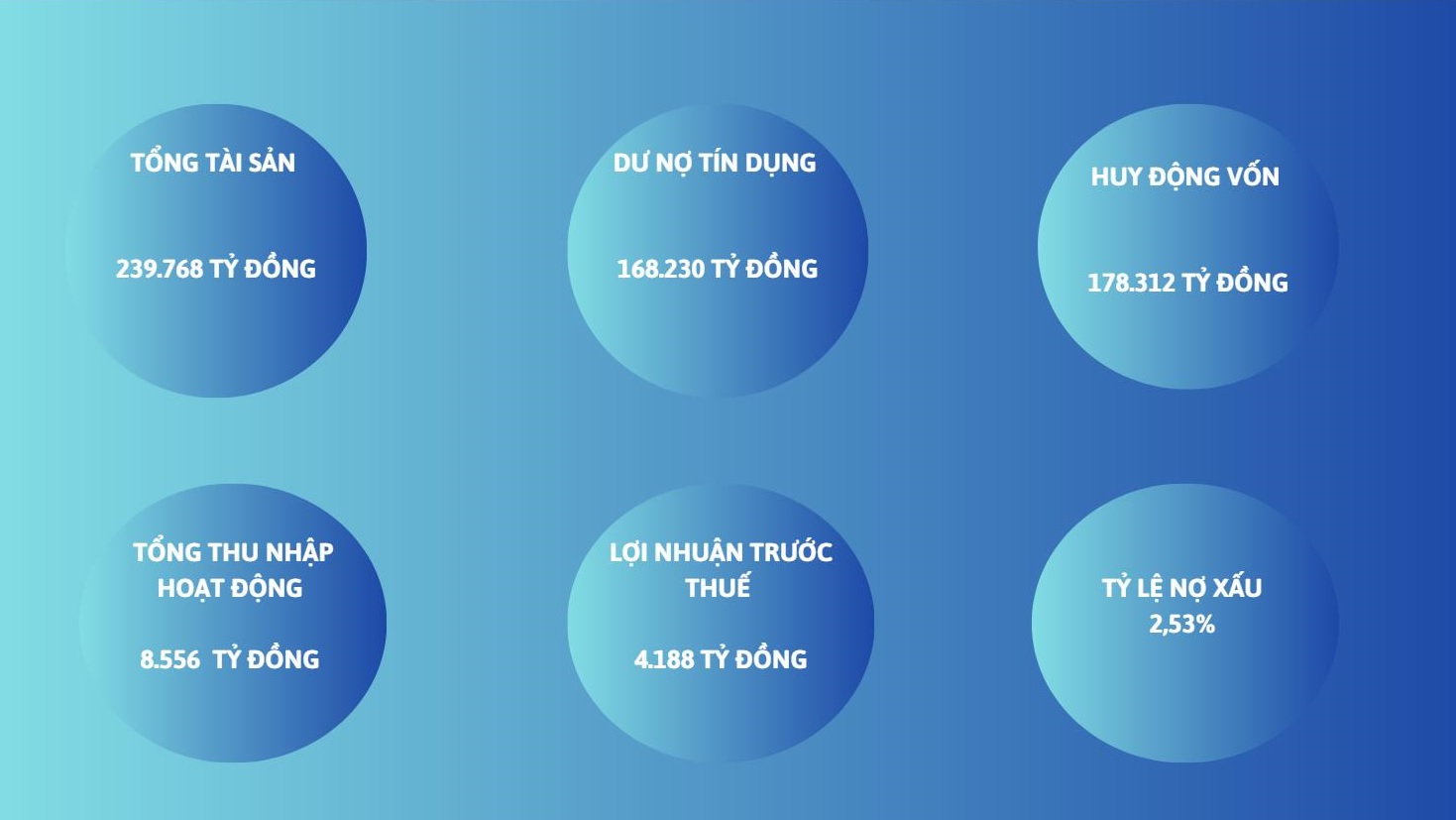

Al 31 de diciembre de 2024, los activos totales de EXIMBANK aumentaron en un 19% a VND 239,768 mil millones, el aumento de capital alcanzo VND 178,312 mil millones, un 12,6% mas en comparacion con el año anterior. El saldo de credito ha aumentado el mas alto en media decada (en comparacion con 2019) cuando excedio los 168,230 mil millones de dong, un aumento de 27,706 mil millones de dong, equivalente a un crecimiento del 19.7% en comparacion con el comienzo del año.

El credito de Eximbank continua fluyendo a segmentos, areas centrales que el banco determina como prioritarias, que incluyen el segmento de banca minorista, las empresas SME, el ecosistema de clientes grandes empresas y las empresas FDI, de acuerdo con la orientacion del Gobierno y el Banco Estatal sobre la provision de capital crediticio para la economia.

La ganancia antes de impuestos de Eximbank alcanzo por primera vez los 4.188 mil millones de dongas, un aumento del 54% respecto al año anterior, un record en los ultimos 35 años del banco. En terminos absolutos, las ganancias de Eximbank siguen siendo modestas, pero su alta tasa de crecimiento y su indice de ROE (ratido neto sobre el capital propio) que tiende a aumentar rapidamente muestran que el banco esta creciendo de manera eficiente y sostenible.

En 2024, Eximbank fue aprobado por el NHNN para aumentar su capital establecido a 18.688 mil millones de dong. Este es un paso importante, que ayuda a Eximbank a fortalecer su capacidad financiera, ampliar su escala de operaciones y mejorar su capacidad para cumplir con los estandares de capital seguro de acuerdo con las practicas internacionales.

EXIMBANK ha controlado bien los indicadores de seguridad en las regulaciones del SBV, con la relacion de capital a corto plazo para prestamos a prestamos a mediano y largo plazo para mantener alrededor del 24% -25%, inferior al limite del SBV hasta el 30%; La relacion entre el saldo de credito al capital movilizado (LDR) de Eximbank se mantiene alrededor del 82% - 84% en comparacion con las disposiciones del Banco Estatal del 85%; La relacion de adecuacion de capital de automoviles varia alrededor del umbral del 12%-13%, mas alto que el nivel especificado del banco estatal del 8%...

El ingreso operativo total supero por primera vez los 8.500 millones de dongs con dos factores de ruptura

El informe financiero registra que el ingreso operativo total de Eximbank crecera en 2024 a 8.556 mil millones de dong, un aumento del 30% con respecto al año anterior.

En particular, los ingresos por ganancias netas alcanzaron los 5,923 mil millones de dong, un 28.8% mas en comparacion con el año anterior. Dos factores de crecimiento innovador, incluidas las ganancias netas de las actividades de servicio, excedieron VND 1.080 mil millones, un 110,1% mas en comparacion con el año anterior. El interes de los negocios de divisas aumento en un 38.7% a 674 mil millones de dong. Ademas, el beneficio neto de otras actividades alcanzo los 947 mil millones de dong, un 13,4% mas en comparacion con el año anterior.

Dividir los ingresos de las actividades de servicio con un factor misterioso. En 2024, los ingresos de las actividades de servicio alcanzaron un total de VND 2,165 mil millones, un aumento del 55,4%en comparacion con el año anterior, de los cuales el servicio de la tarjeta alcanzo 1,026 mil millones (13%mas), servicio de agentes de seguros y tarifas de apoyo relacionadas VND 754 mil millones (UP 399%), servicio de pago y presupuesto de VND 261 billones, otros servicios de VND 122 billones de 754 mil millones. La solida distribucion de seguros de desarrollo ha contribuido en gran medida al crecimiento de las ganancias del banco en 2024.

Ademas del buen crecimiento del credito, el interes neto del banco (NIM) tiene una ligera mejora. Para mejorar NIM, en lugar de aumentar las tasas de interes de produccion, EXIMBank ha reestructurado activamente la estructura y el capital de los activos, controlando asi los costos efectivos de capital (COF). Como resultado, el NIM de Eximbank mejoro cada trimestre y alcanzo el 2,8% a fines de 2024.

Durante el año, Eximbank tambien extrajo reservas de riesgo crediticio de 969 mil millones de dong, y utilizo reservas para manejar riesgos de 729 mil millones de dong.

Se ha mejorado la calidad de la deuda incobrable, en la que el indice de deuda incobrable disminuyo a 2.53%, un 12% menos en comparacion con el año anterior. La deuda del Grupo 2 tambien mantiene un establo de alrededor del 1%. Con la promocion constante de las disposiciones y el manejo de las deudas incobrables en los ultimos años, el liderazgo de Eximbank espera que la deuda incobrable del banco pueda reducirse a 1.99% en 2025.

El tamaño de CASA promedio crecio un 24,8%

Para controlar mejor el costo de capital, Eximbank ha intensificado la regulacion de los fondos mobilizados entre los plazos, combinando el impulso del aumento de la tasa de depositos a corto plazo (CASA).

Segun las estadisticas, Eximbank tiene depositos a plazo en VND y divisas extranjeras de VND 22.700 mil millones, lo que representa el 13.6% de los depositos de los clientes en Eximbank. El tamaño de CASA promedio crecera un 24,8% con respecto a 2023.

En 2025, el crecimiento de CASA y el porcentaje de CASA en el total de capital recaudado es una de las tareas centrales de Eximbank.

Control de los costos de las operaciones

Uno de los grandes exitos de Eximbank en 2024 es el control de los costos de operacion, que es la base que ayuda a los bancos a reducir los intereses para las empresas, los ciudadanos.

Si bien las ganancias aumentaron en un 54%, los costos operativos de Eximbank en 2024 solo aumentaron en un 8,2% en comparacion con el año anterior. Un buen control de los costos operativos obtuvo la relacion CIR (costos operativos/ingresos totales) al 31.79%, disminuyo bruscamente en comparacion con mas del 40% de 2023. Esto muestra que EXIMBank administra mejores costos operativos, reduce los costos, contribuyendo a una mejor eficiencia bancaria. Para controlar los buenos costos, EXIMBank ha invertido en la transformacion digital, aplicando tecnologia en operaciones de servicios bancarios digitales, asi como la gestion bancaria, mejorando la productividad laboral y la optimizacion de los recursos.

El año 2024 no solo marca el fuerte crecimiento de Eximbank, sino tambien una base solida para el desarrollo sostenible en el futuro, contribuyendo positivamente al desarrollo de la economia de Vietnam.

En 2025, Eximbank determino la escala de crecimiento de la escala y la mejora de la eficiencia de las operaciones bancarias hacia la sostenibilidad - seguridad - eficiencia. Mejora de NIM mediante la promocion del segmento bancario minorista, la empresa PYME, mejorando la explotacion de grandes clientes corporativos y empresas de IED, aumentando el capital de demanda (CASA), capital de bajo costo de las organizaciones economicas y de poblacion.

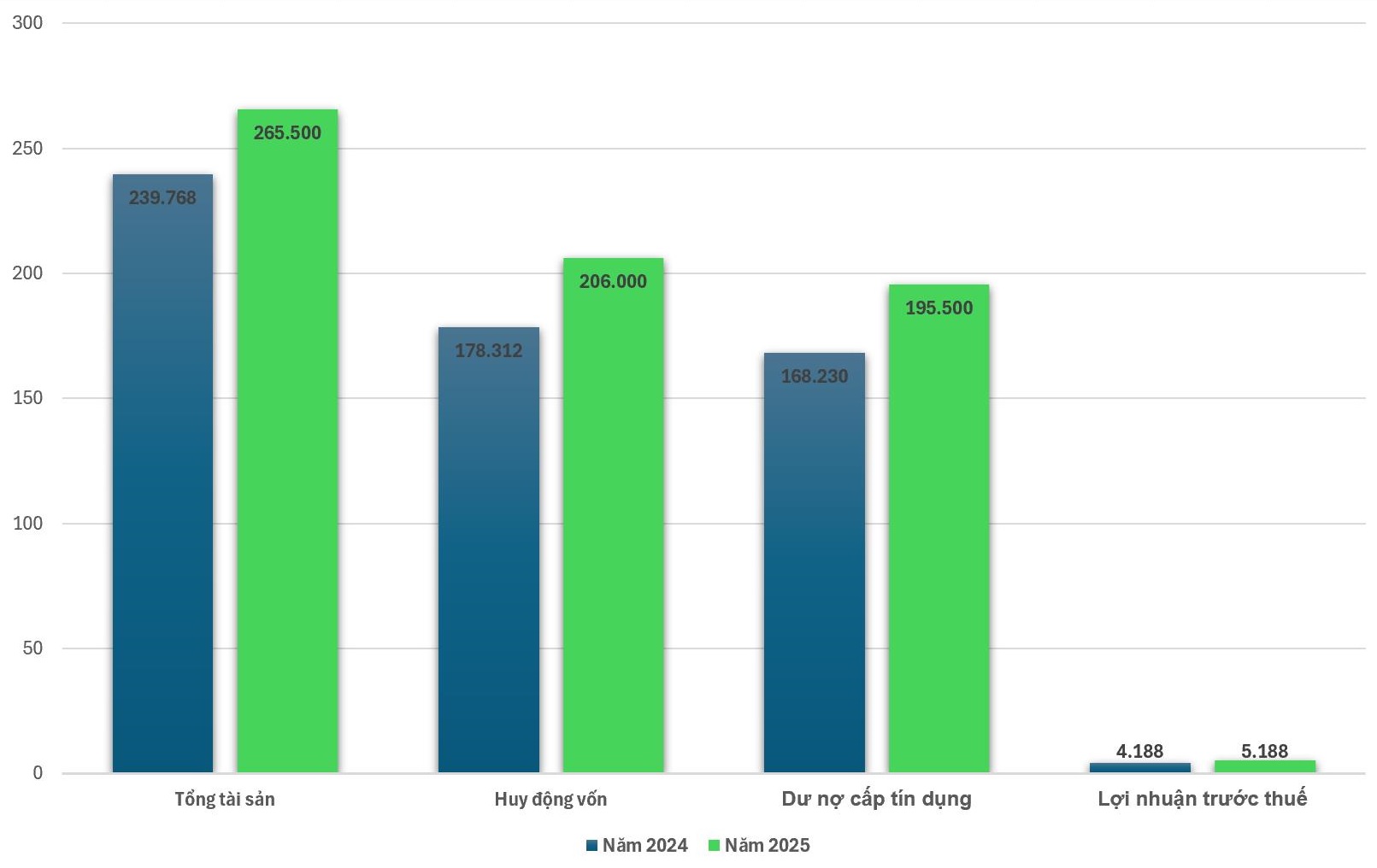

En el documento de la Junta General de Accionistas 2025, la Junta Directiva de EXIMBank se presentaron a la Junta General del Plan de Negocios en 2025. EXIMBANK tiene como objetivo aumentar los activos totales en un 10.7% a 265,500 mil millones de VND, movilizando capital de 206,000 mil millones de VND, un 15.5% en comparacion con el año anterior. Se espera que los prestamos pendientes de credito aumenten en un 16,2% a 195,500 mil millones de dong. La ganancia de Eximbank antes de que los impuestos llegaran a VND 5,188 mil millones, un 23.8% mas en comparacion con 2024.