El Gobierno acaba de emitir el Decreto 253/2026/ND-CP que detalla algunos artículos y medidas para organizar y guiar la implementación de la Ley del Impuesto sobre la Renta Personal de 2025, en sustitución del Decreto 65/2013/ND-CP.

Uno de los nuevos puntos notables del decreto es que los contribuyentes que son residentes individuales pueden deducir de los ingresos imponibles antes del cálculo de impuestos los gastos de salud, educación y formación de sí mismos y de sus dependientes al determinar los ingresos por salarios y sueldos.

Los contribuyentes pueden deducir los gastos de examen y tratamiento médico en los centros médicos nacionales dentro del alcance de la lista pagada por el seguro médico, con una deducción total máxima de 23 millones de VND/año.

Para la educación y la formación, la deducción máxima es de 24 millones de VND/año para las tasas de matrícula en las instituciones de educación y formación nacionales, incluidas las tasas de matrícula para educación preescolar, educación general, educación vocacional, educación superior de acuerdo con las regulaciones de la ley sobre educación y otros cursos de formación de habilidades profesionales.

Para obtener la deducción, estos gastos deben tener facturas y documentos de acuerdo con las disposiciones de la ley. Los gastos médicos en particular deben incluir una lista de gastos de examen y tratamiento médico utilizados en los centros de examen y tratamiento médico de acuerdo con las regulaciones del Ministro de Salud.

Según la Ley del Impuesto sobre la Renta Personal de 2025, a partir de 2026, la deducción por circunstancias personales para los contribuyentes se incrementará a 15,5 millones de VND/mes, equivalente a 186 millones de VND/año. La deducción para cada persona dependiente se incrementará a 6,2 millones de VND/mes.

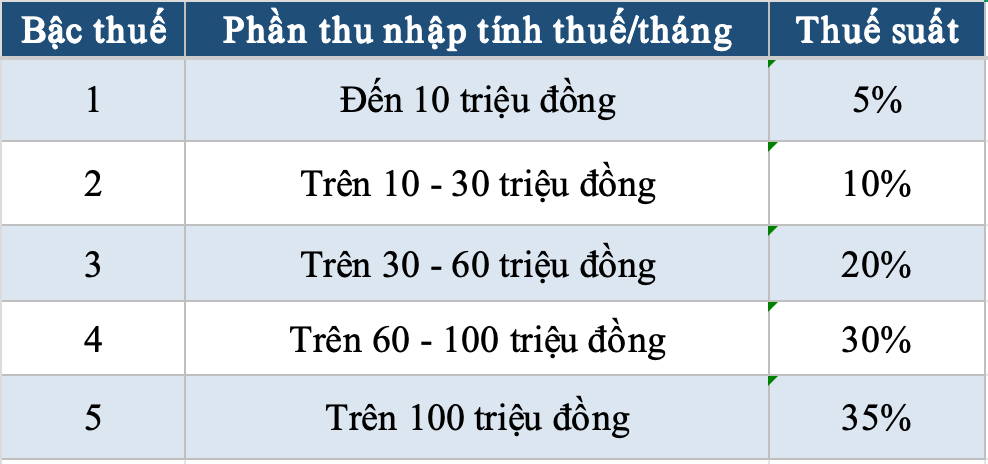

La ley también modifica la tabla de impuestos aplicable a los ingresos por salario y sueldo en la dirección de reducir de 7 niveles a 5 niveles y ampliar la brecha de ingresos entre los niveles de impuestos.

Por lo tanto, sin contar las deducciones para el seguro social, el seguro médico y el seguro de desempleo, en el caso de que el contribuyente tenga 1 persona dependiente y se generen completamente los gastos médicos, de educación y formación que se deduzcan al máximo, la cantidad total deducible en el año puede ascender a 307,4 millones de VND.

Esta deducción se determina sobre la base de una deducción para el propio contribuyente de 186 millones de VND/año, una deducción para 1 dependiente de 74,4 millones de VND/año, una deducción para los gastos médicos de un máximo de 23 millones de VND/año y una deducción para los gastos de educación y formación de un máximo de 24 millones de VND/año.

Según los cálculos del Ministerio de Finanzas, en el caso de que un contribuyente tenga 1 dependiente y tenga un ingreso de 28 millones de VND/mes, después de deducir las primas de seguro, las deducciones personales, las deducciones para los dependientes y las deducciones médicas, educativas y de formación al nivel máximo, todavía no es necesario pagar el impuesto sobre la renta personal.

En casos específicos como los anteriores, los contribuyentes con ingresos superiores a 28,63 millones de VND/mes solo tienen que pagar impuestos con una tasa impositiva a partir del 5%", informó el Sr. Luu Duc Huy, Subdirector del Departamento de Gestión y Supervisión de Políticas Fiscales, Tasas y Cargos (Ministerio de Finanzas).

La Ley del Impuesto sobre la Renta Personal de 2025 y el Decreto 253/2026/ND-CP entrarán en vigor a partir del 1 de julio. Sin embargo, las regulaciones relacionadas con los ingresos de los negocios, los salarios y las remuneraciones de los residentes individuales se aplican a partir del período de impuestos de 2026.

Para los casos que han declarado y pagado impuestos sobre los ingresos por salarios y sueldos del período de impuestos de 2026 en el período del 1 de enero al 1 de julio de acuerdo con las antiguas regulaciones, el Decreto 253/2026/ND-CP estipula que no es necesario volver a presentar los expedientes de declaración de impuestos mensual o trimestralmente, sino que se realizarán ajustes al preparar los expedientes de liquidación de impuestos de 2026.