Continuando con la novena sesion, el Parlamento escucho al comisionado de la Comision Permanente de Servicios del Parlamento (UBTVQH), Phan Van Mai, presentar el informe de explicacion, recepcion y modificacion del proyecto de ley de impuesto especial al consumo (ITD).

Las bebidas azucaradas estan sujetas a un impuesto especial sobre el consumo

Presentando el informe ante el Parlamento, el comisionado de la UBTVQH, Phan Van Mai, dijo que la propuesta de imponer impuestos a las bebidas azucaradas es el primer paso en el proceso de implementacion de soluciones para limitar la produccion y el consumo de productos con muchos azucares en alimentos y bebidas, lo que contribuye a la orientacion de la produccion y el consumo.

Es una de las principales causas de sobrepeso, obesidad y enfermedades no contagiosas relacionadas con la dieta.

"Por eso, la UBTVQH pide al Parlamento que mantenga el proyecto de ley, y al mismo tiempo le propone al Gobierno que continue estudiando la experiencia internacional para poder considerar la posibilidad de agregar otros productos que contienen azucar a la lista de impuestos sobre el acoso sexual", dijo el comisionado de la UBTVQH, Phan Van Mai.

En sus comentarios sobre el proyecto de ley, varios delegados de la Asamblea Nacional propusieron que los nuevos productos de bebidas azucaradas se agreguen a los sujetos sujetos a impuestos, por lo que es necesario que se realice un itinerario para que las empresas tengan tiempo de adaptacion, ajusten sus planes de produccion y negocios, y se conviertan gradualmente a productos con bajo contenido de azucar.

Adquiriendo opiniones del MPA, el Comite Permanente acordo con la propuesta de la agencia de redaccion para revisar el proyecto de ley en la direccion de la hoja de ruta de implementacion: desde 2027, la tasa impositiva del 8%, desde 2028, aplica la tasa impositiva del 10%.

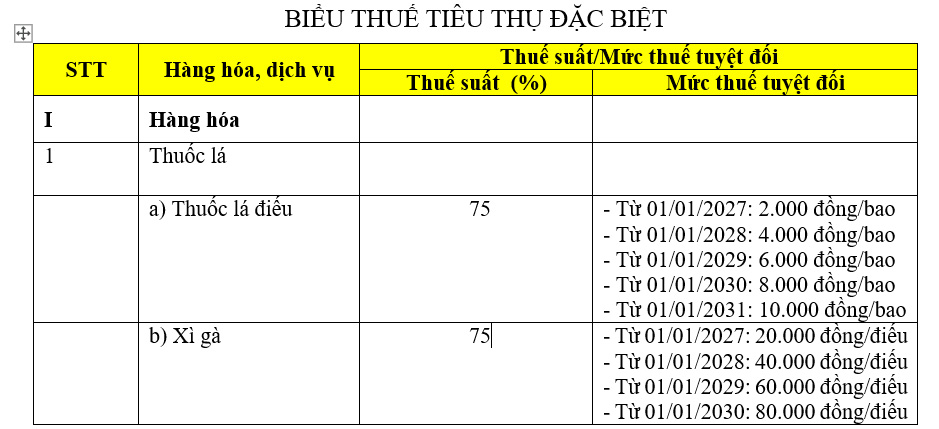

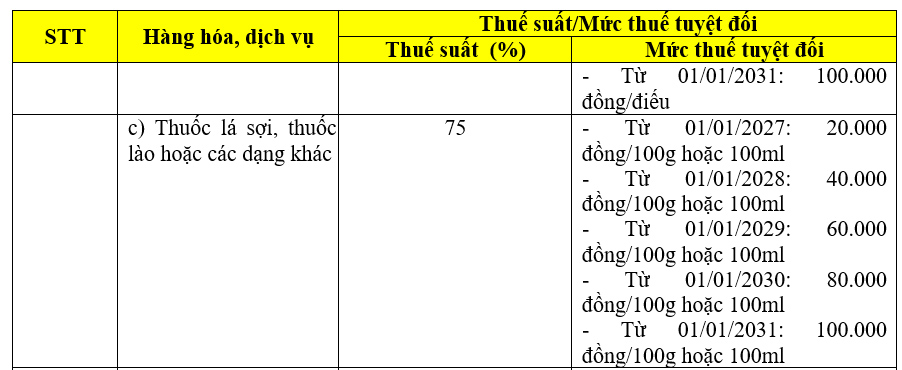

Impuestos sobre las mercancias de alcohol, cerveza y tabaco

Segun el Comisionado de la UBTVQH Phan Van Mai, el proyecto de ley presentado al Parlamento en la 8a Sesion propuso un aumento mas radical de los impuestos sobre el alcohol, la cerveza y el tabaco.

En ese momento, la OMSC sostuvo que la imposicion de los impuestos estaba destinada a influir en el precio de venta de productos nocivos para la salud, reducir el consumo, y remediar las graves consecuencias del abuso de alcohol, cerveza y los daños del tabaco.

Sin embargo, en el contexto socioeconomico actual, junto con el objetivo de crecimiento del 8% o mas, el Gobierno propone aplicar un tipo impositivo inferior al de un aumento radical de impuestos y comenzar a aplicarlo a partir de 2027 para adaptarse al nuevo contexto y situacion.

"Por lo tanto, la UBTVQH pide al Parlamento que corrija el proyecto de ley como lo propone el Gobierno (el contenido se encuentra en el articulo 8 del proyecto de ley) ", dijo el comisionado de la UBTVQH, Phan Van Mai.

Con respecto a la autoridad para enmendar y complementar los sujetos fiscales, los sujetos no estan sujetos a impuestos, de acuerdo con el Comite Permanente del Comite Permanente, las regulaciones relacionadas con el sujeto fiscal, los sujetos que no son de taxis son contenidos importantes de la ley, relacionados con los derechos y obligaciones de pago fiscal de los ciudadanos. Por lo tanto, para garantizar el cumplimiento de las disposiciones de la Constitucion, el Comite Permanente del Comite Permanente desea absorber el MPA para revisar el proyecto de ley en la direccion, de la siguiente manera:

En caso de que sea necesario modificar, agregar sujetos sujetos a impuestos, no sujetos a impuestos para adaptarse al contexto economico y social de cada periodo, el Gobierno presenta la Cumbre de la Union para su examen, decision y sintesis en el Informe del Gobierno informado al Parlamento en la sesion mas reciente ...

El proyecto de ley de Impuesto sobre la Venta (enmendada) continua siendo debatido por el Parlamento. Si es aprobada por el Congreso, esta Ley entrara en vigor el 1 de enero de 2026.