En la mañana del 10 de diciembre la Asamblea Nacional voto para aprobar la Ley de Impuestos sobre la Renta modificada. Con 438/443 delegados que participaron en la votacion a favor representando el 92,54% la Asamblea Nacional aprobo oficialmente la Ley de Impuestos sobre la Renta.

En consecuencia la reduccion de la situacion familiar es la cantidad de dinero que se deduce de los ingresos imponibles antes de calcular el impuesto sobre los ingresos del salario y el salario de los contribuyentes que son personas fisicas residentes. La reduccion de la situacion familiar incluye:

La reduccion para los contribuyentes es de 15,5 millones de VND/mes (186 millones de VND/año);

El nivel de deduccion para cada persona dependiente es de 6 2 millones de VND/mes.

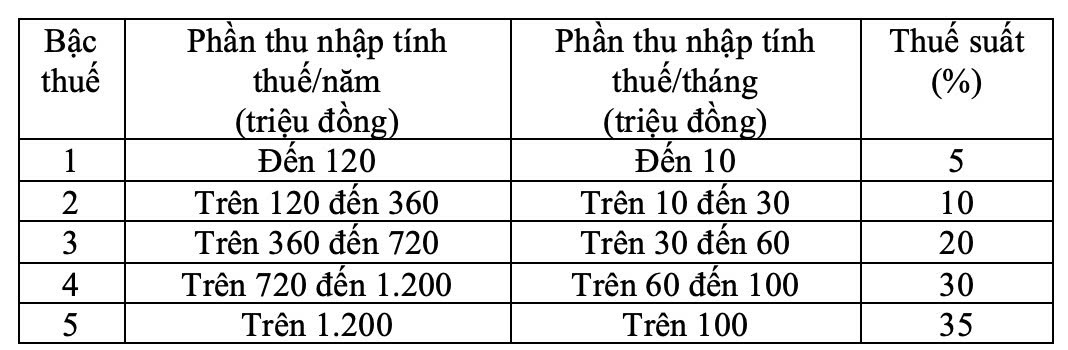

El formulario de impuestos todavia tiene 5 niveles con una diferencia entre los niveles aumentando gradualmente de 10 a 20 30 a 40 millones de VND y tasas impositivas del 5% al 10% al 20% al 30% al 35%. El ultimo nivel de tasa impositiva es del 35% aplicable a la parte de ingresos imponibles de mas de 100 millones de VND/mes.

El cuadro de impuestos progresivo por parte se regula de la siguiente manera:

Anteriormente el Ministro de Finanzas Nguyen Van Thang informo sobre la recepcion explicacion correccion y completacion del proyecto de Ley de Impuestos sobre la Renta Personal (modificada).

En cuanto a los impuestos sobre los hogares y particulares que operan negocios de acuerdo con las opiniones de la inspeccion las opiniones de los diputados y las opiniones de la UBTVQH el Gobierno ha revisado y ajustado las regulaciones sobre impuestos sobre los hogares y particulares que operan negocios de la siguiente manera:

Primero ajustar el nivel de ingresos no imponibles de hogares y particulares que realizan negocios de 200 millones de VND/año a 500 millones de VND/año y deducir este nivel antes de calcular el impuesto en la proporcion superior a los ingresos. Al mismo tiempo ajustar el nivel de ingresos no imponibles del IVA correspondiente a 500 millones.

En segundo lugar complementar el metodo de calculo de impuestos sobre la renta (ingresos - gastos) para hogares y particulares que realizan negocios con ingresos superiores a 500 millones de VND/año a 3 mil millones de VND/año y aplicar una tasa impositiva del 15% (similar a la tasa impositiva del IRPF para empresas con ingresos inferiores a 3 mil millones de VND/año). Al mismo tiempo se estipula que estas personas pueden elegir el metodo de calculo de impuestos segun la proporcion superior a los ingresos.

Sobre el nivel de reduccion de la carga familiar el Ministro dijo que en respuesta a las opiniones de la inspeccion las opiniones de los diputados y las opiniones de la UBTVQH el Gobierno ha introducido el nivel de reduccion de la carga familiar estipulado en la Resolucion No. 110/2025/UBTVQH15 de la UBTVQH (el nivel de reduccion para los contribuyentes es de 15,5 millones de VND/mes por persona dependiente es de 6 2 millones de VND/mes) estipulado en el proyecto de Ley y asigno al Gobierno para

En cuanto a la Bieu thue luy tien tung phan la Bieu thue ha sido ajustada en la direccion de reducir la tasa impositiva del 15% (en el nivel 2) al 10% y la tasa impositiva del 25% (en el nivel 3) al 20% para evitar aumentos repentinos entre los niveles y garantizar la racionalidad de la Bieu thue.