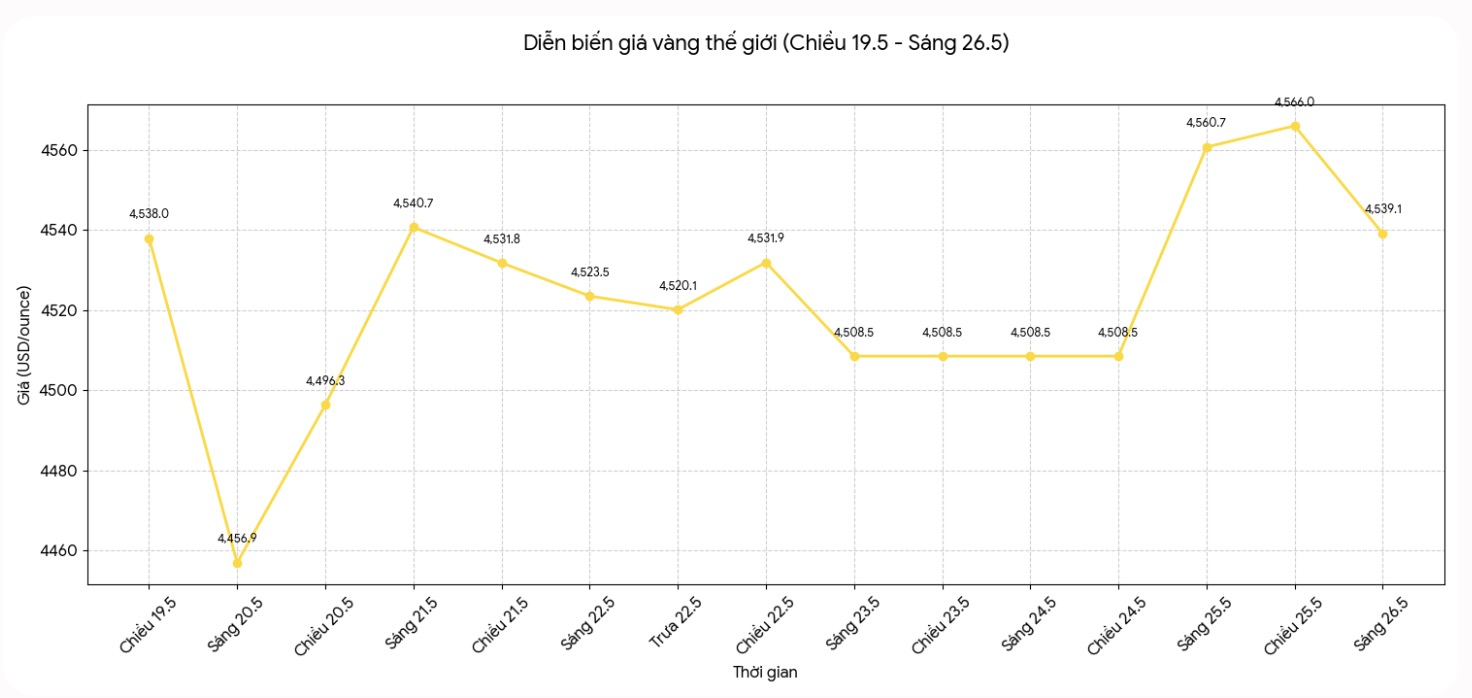

Según Kitco - Los precios mundiales del oro han fluctuado recientemente fuertemente en el contexto de las tensiones geopolíticas en Oriente Medio, el aumento de los rendimientos de los bonos estadounidenses y la preocupación por el regreso de la inflación.

Según Stephen Innes, socio de gestión de SPI Asset Management, la corrección actual del oro podría ser solo una fase de "filtración" antes de entrar en un ciclo de crecimiento mayor.

En un informe recién publicado, el Sr. Innes dijo que la fuerte caída del oro después del shock del Estrecho de Ormuz no se debió a la pérdida de confianza de los inversores en el metal precioso, sino principalmente a la presión de liquidez.

Según él, cuando los precios del petróleo se dispararon, los costos de transporte aumentaron y las expectativas de inflación estallaron, muchos países importadores de energía tuvieron que buscar urgentemente fuentes de USD para mantener la estabilidad financiera nacional. En ese contexto, incluso el oro, un activo de reserva estratégica, también se vendió para resolver la demanda de liquidez a corto plazo.

El mercado solía pensar que la venta de oro por parte de los bancos centrales era el fin de la tendencia alcista. Pero la realidad podría ser completamente opuesta. Esta es una venta masiva obligatoria, no un cambio de opinión estratégica sobre el oro", comentó el Sr. Innes.

Según él, las crisis suelen ocurrir en tres etapas. La primera es el shock inflacionario que hace que los rendimientos aumenten bruscamente. La siguiente es la etapa en la que la economía sufre daños debido a la escalada de los costos de la energía. Finalmente, los bancos centrales se ven obligados a volver a la política monetaria flexible para salvar el crecimiento, el empleo y el mercado de crédito.

El oro no suele subir bruscamente incluso durante la primera fase de pánico inflacionario. Este metal precioso suele despegar cuando los responsables políticos se dan cuenta de que no pueden seguir manteniendo altas tasas de interés sin dañar la economía", añadió.

Según la evaluación de SPI Asset Management, si las tensiones geopolíticas disminuyen y los precios del petróleo se enfrían, la presión inflacionaria disminuirá gradualmente. Sin embargo, las "heridas" económicas causadas por el shock energético continuarán, desde el debilitamiento del poder adquisitivo hasta la erosión de los beneficios empresariales y las condiciones de liquidez más estrictas.

En este contexto, el mercado de bonos puede comenzar a valorarse para un período de desaceleración del crecimiento y la posibilidad de que los bancos centrales bajen las tasas de interés en el futuro. Esto se considera un factor de gran apoyo para el precio del oro a medio y largo plazo.

El Sr. Innes también mencionó la opinión del Sr. Jeffrey Currie, uno de los expertos en materias primas más famosos de Wall Street, de que cuando los bancos centrales se ven obligados a vender oro para pagar los costos de importación de energía o proteger la moneda nacional, el oro pierde temporalmente la mayor fuente de demanda. Sin embargo, eso es solo a corto plazo.

Según SPI Asset Management, un factor más importante radica en la tendencia a largo plazo de la economía global. Durante muchos años, el flujo de capital ha fluido principalmente hacia la economía digital, la inteligencia artificial (IA), los centros de datos y las tecnologías de semiconductores, mientras que los sectores de la minería, la energía y la infraestructura física carecen de una grave inversión.

El Sr. Innes dijo que el auge de la IA hace que la demanda de energía, metales industriales, cobre, uranio y sistemas de infraestructura aumente aún más. Mientras tanto, el suministro mundial de materias primas no es capaz de responder rápidamente.

El aumento de los precios de los bienes no es una enfermedad, sino solo una fiebre que refleja un problema más profundo: muchos años de falta de inversión en la economía material mientras el mundo entra en la etapa de expansión de la escala de la IA, la electrificación y la garantía de la seguridad energética", comentó.

En este contexto, el oro desempeña cada vez más el papel de un tipo de "seguro monetario" en un mundo más fragmentado, con una deuda pública más alta y una mayor inestabilidad geopolítica. Según Innes, incluso el hecho de que los países hayan tenido que vender oro en los últimos tiempos podría hacerles más conscientes de la importancia de este activo de reserva en el futuro.

Stephen Innes cree que el reciente ajuste del oro es más un proceso de "abandono de la especulación" que el fin del mercado alcista a largo plazo.

Según él, los inversores que utilizan un alto apalancamiento y la negociación a corto plazo han sido excluidos del mercado, mientras que factores fundamentales como la diversificación de las reservas de divisas, la inestabilidad geopolítica y la capacidad de flexibilización monetaria siguen apoyando al oro a largo plazo.