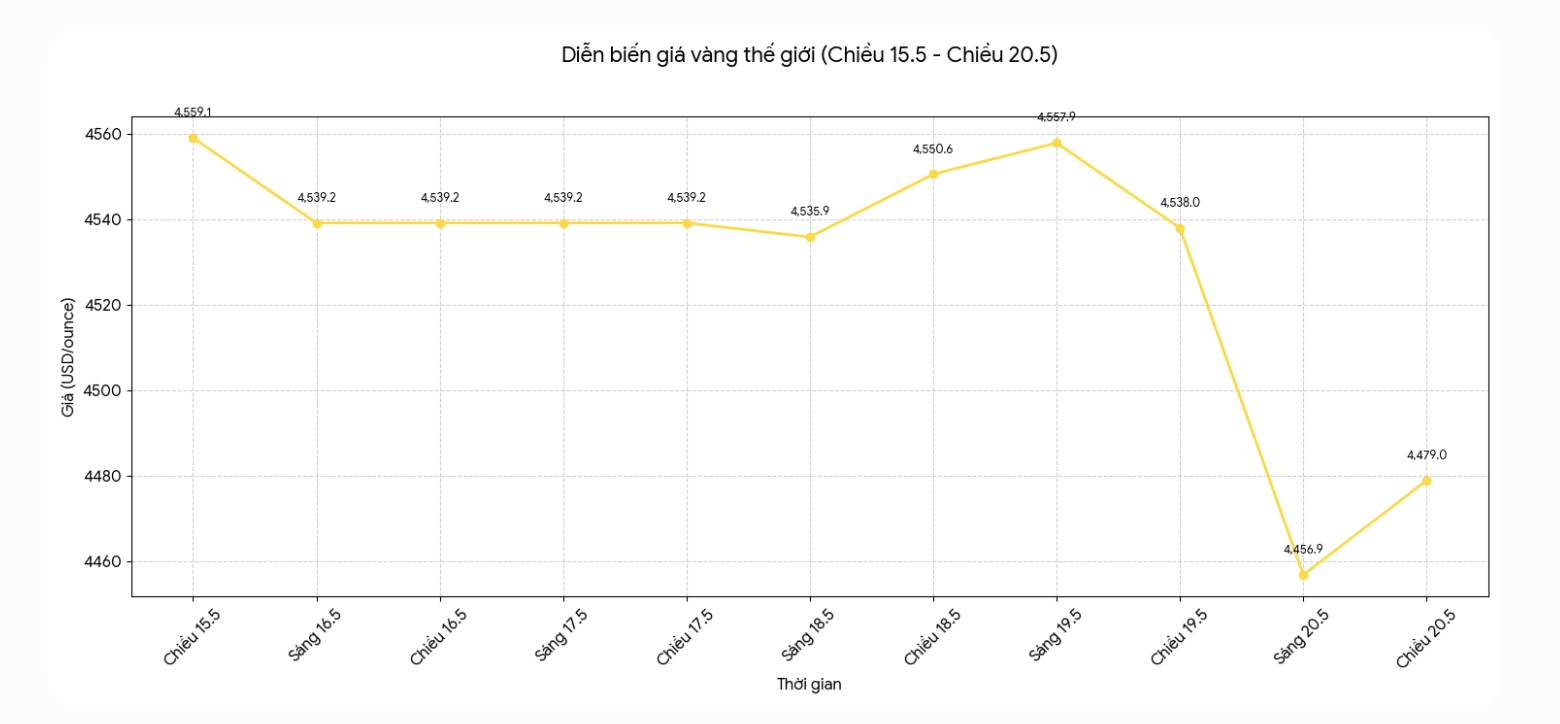

El precio mundial del oro registró una fuerte caída ayer, cayendo por debajo del umbral de 4.500 USD/onza, prolongando la debilidad del metal precioso. En general, en la semana pasada, el oro perdió casi el 4% de su valor, marcando el nivel más bajo desde finales de marzo y retrocediendo profundamente desde el máximo histórico de 5.595 USD/onza establecido a finales de enero.

La causa directa proviene de los datos de inflación de EE. UU. más calientes de lo esperado, lo que provocó que los rendimientos de los bonos se dispararan y desvanecieran todas las esperanzas de que la Reserva Federal de EE. UU. (Fed) reduzca las tasas de interés en 2026.

Según datos de CME Group, el 97,4% de los inversores predicen actualmente que la Fed mantendrá las tasas de interés sin cambios en el 3,50-3,75% en la reunión de junio, mientras que las expectativas de una posible subida de las tasas de interés antes de finales de año comienzan a surgir.

El entorno de altas tasas de interés hace que el oro, un activo no rentable, sea menos atractivo que los canales de inversión rentables. El fortalecimiento del dólar estadounidense aumenta aún más la presión, lo que hace que el precio del oro sea más caro para los inversores que poseen otras monedas, limitando la demanda en Asia y Europa.

Además, las tensiones geopolíticas en Oriente Medio, aunque alguna vez apoyaron el precio del oro, tampoco fueron suficientes para mantener el mercado. Las noticias sobre la posibilidad de negociaciones entre Estados Unidos e Irán reducen temporalmente el factor de riesgo geopolítico, pero las advertencias del presidente estadounidense Donald Trump y los ataques a las instalaciones energéticas en el Golfo han vuelto a tensar la situación, elevando indirectamente la inflación y consolidando la postura de endurecimiento monetario.

A largo plazo, las perspectivas siguen siendo positivas. Un informe del World Gold Council indica que la demanda mundial de oro en el primer trimestre de 2026 alcanzó un récord de 1,231 toneladas, un 2% más que en el mismo período, gracias al aumento del 42% de la demanda de lingotes y monedas de oro debido a los inversores minoristas asiáticos.

El banco central sigue siendo el comprador activo, con una previsión de volumen total de compra oficial para 2026 de unas 755 toneladas. Los analistas mantienen el objetivo de precio del oro de 5.000 dólares por onza a finales de año, con una probabilidad de alcanzar los 6.000 dólares por onza a largo plazo.

Sin embargo, por el momento, el camino del oro todavía tiene una tendencia a la baja. Los análisis técnicos muestran que el metal precioso ha roto la zona de soporte de 4.600-4.650 USD/onza, y es probable que compruebe la zona del mínimo de 4.466-4.423 USD/onza, con un fuerte soporte posterior que solo aparece alrededor de 4.368 USD.

Durante la semana, los datos económicos importantes como las actas del FOMC, los datos de desempleo, el PMI y las expectativas de inflación de Michigan continuarán creando fluctuaciones para el mercado. Hasta que la inflación se enfríe o el contexto geopolítico cambie significativamente, será difícil para el oro recuperar un fuerte impulso alcista.