En una entrevista reciente, Jerry Prior, director ejecutivo y gestor de cartera senior de KraneShares Mount Lucas Managed Futures Index Strategy ETF (NYSE: KMLM), dijo que los factores que impulsan la tendencia alcista a largo plazo del oro siguen intactos, especialmente la tendencia de los países a depender del dólar estadounidense como principal activo de reserva.

Considerando que el precio del oro se ha revalorado recientemente, creo que este podría ser un punto de participación bastante bueno. La tendencia de desdolarización a largo plazo es estructural y continuará", comentó el Sr. Prior.

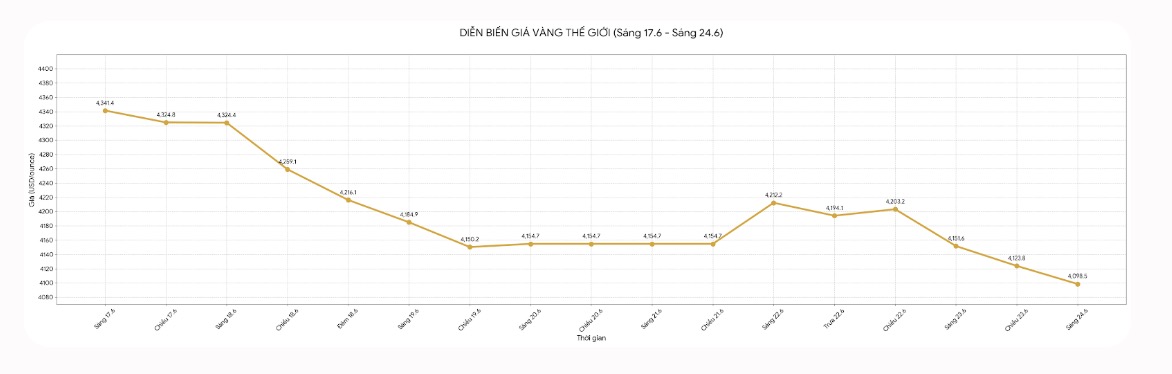

Recientemente, el oro ha estado bajo una fuerte presión de venta cuando los operadores reaccionan a la postura de política monetaria más dura del presidente de la Reserva Federal de Estados Unidos (Fed), Kevin Warsh, y al mismo tiempo se preocupan por la disminución de las tensiones en Oriente Medio.

Según el Sr. Prior, los inversores especuladores, la fuerza compradora de los bancos centrales y los fondos cotizados en tendencia contribuyeron a la caída del precio del oro.

Dijo que después del fuerte cambio en la posición especulativa en el mercado, la mayor parte de la presión a la baja se ha reflejado en los precios.

Es posible que el precio del oro caiga por debajo de la marca de 4.000 dólares por onza, pero cuando el suministro de petróleo comience a regresar, veremos a los bancos centrales recomprar oro para reconstruir las reservas", dijo.

Según Prior, uno de los cambios más importantes en el mercado del oro en los últimos años es que muchos países quieren diversificar las reservas, reduciendo la tenencia de activos valorados en USD.

Dijo que el uso del dólar estadounidense como herramienta de presión en la geopolítica se ha convertido en un motor importante que impulsa a los bancos centrales a aumentar las compras de oro y que esta tendencia es difícil de revertir.

Creemos que la mayor parte del aumento del oro se explica por este factor. Los países están buscando un activo de valor de reserva fuera del dólar estadounidense y los bonos del Tesoro estadounidense. Cuando la producción de petróleo vuelva a aumentar y el flujo de dinero regrese, no creemos que el flujo de capital fluya hacia el mercado de bonos del Tesoro estadounidense, sino que podría regresar al oro", comentó Prior.

A pesar de mantener una visión positiva sobre el oro, este experto advierte que los inversores pueden seguir enfrentando fluctuaciones a corto plazo. El mantenimiento de altas tasas de interés y las expectativas de una inflación bien controlada pueden ejercer presión sobre el metal precioso.

También señaló que el oro no siempre sube de precio en un entorno de alta inflación, especialmente cuando los aumentos de las tasas de interés aumentan el costo de oportunidad de mantener activos no rentables.

Sin embargo, cree que los inversores deberían centrarse en los factores fundamentales a largo plazo en lugar de las fluctuaciones a corto plazo de las tasas de interés.

El oro es un activo defensivo en la cartera de inversiones. El flujo de dinero minorista que alguna vez fluyó hacia el oro se ha aliviado en cierta medida, por lo que el riesgo de que aparezca una ola de ventas masivas de pánico en este momento puede ser menor", dijo.

Prior cree que el contexto macroeconómico actual sigue apoyando la asignación de una parte de la cartera al oro. Pronosticó que la inflación podría mantenerse en un nivel más alto que el período anterior a la pandemia, ya que la tendencia a acercar la producción al mercado de consumo y la reestructuración de la cadena de suministro han invertido la globalización que ayudó a reducir la presión de los precios durante décadas.

Antes de la pandemia, los bienes baratos de China contribuyeron a frenar la inflación en muchas economías desarrolladas. Sin embargo, este impulso está cambiando, lo que hace que sea más difícil que la inflación vuelva a niveles bajos estables como en las dos décadas anteriores.

En este contexto, el Sr. Prior evalúa que el reciente ajuste del oro no es como el comienzo de un ciclo de caída de precios prolongado, sino que podría ser solo un reequilibrio en la tendencia alcista a largo plazo.

De cara a finales de año, predice que el precio del oro podría subir a alrededor de 4.500 USD/onza a medida que la demanda de compra de los bancos centrales se recupere y la tendencia a la dedolarización continúe apoyando el flujo de capital hacia los metales preciosos.

Creo que la tendencia estructural a la desdolarización, junto con el aumento de la producción de petróleo en Oriente Medio, hará que los compradores regresen al mercado. El oro podría seguir subiendo con fuerza desde la zona actual", dijo Prior.