El precio del oro acaba de experimentar una corrección significativa después de un período de aumento histórico, lo que hace que el mercado se pregunte si el ciclo de aumento de precios a largo plazo de este metal precioso se está debilitando.

La presión a corto plazo proviene de las expectativas de que la Reserva Federal de Estados Unidos (Fed) mantenga altas las tasas de interés, los rendimientos de los bonos aumenten y el dólar estadounidense se fortalezca. Sin embargo, muchas grandes instituciones financieras creen que detrás de las fluctuaciones a corto plazo, un motor más importante aún no ha cambiado: la demanda de compra de oro de los bancos centrales.

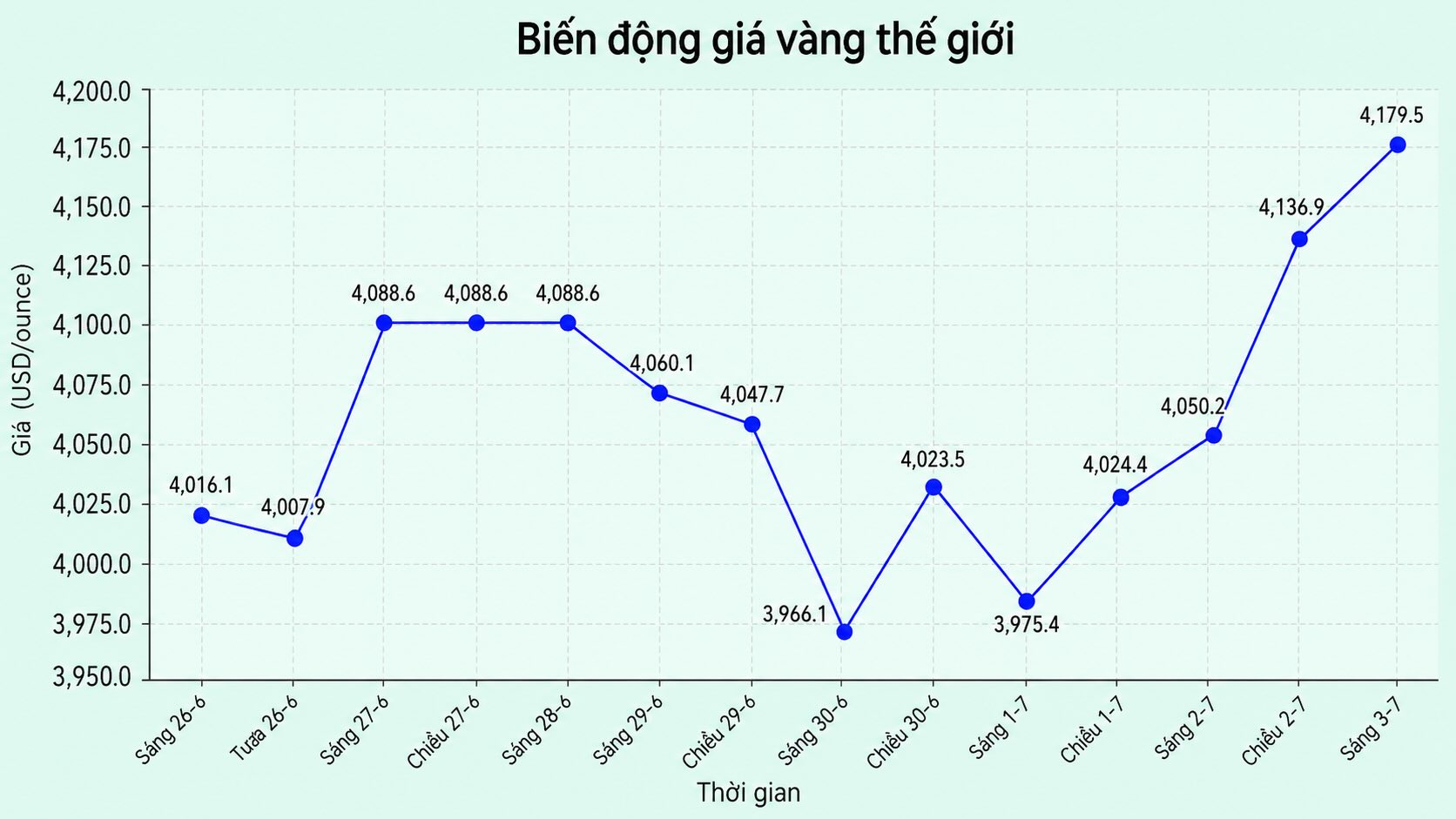

En la última actualización, el precio del oro internacional está fluctuando por encima de la zona de 4.150 USD/onza después de una ligera recuperación la semana pasada. Sin embargo, este metal precioso sigue siendo significativamente inferior al pico establecido a principios de año, en un contexto en el que los inversores reducen las expectativas de que la Fed flexibilice pronto la política monetaria.

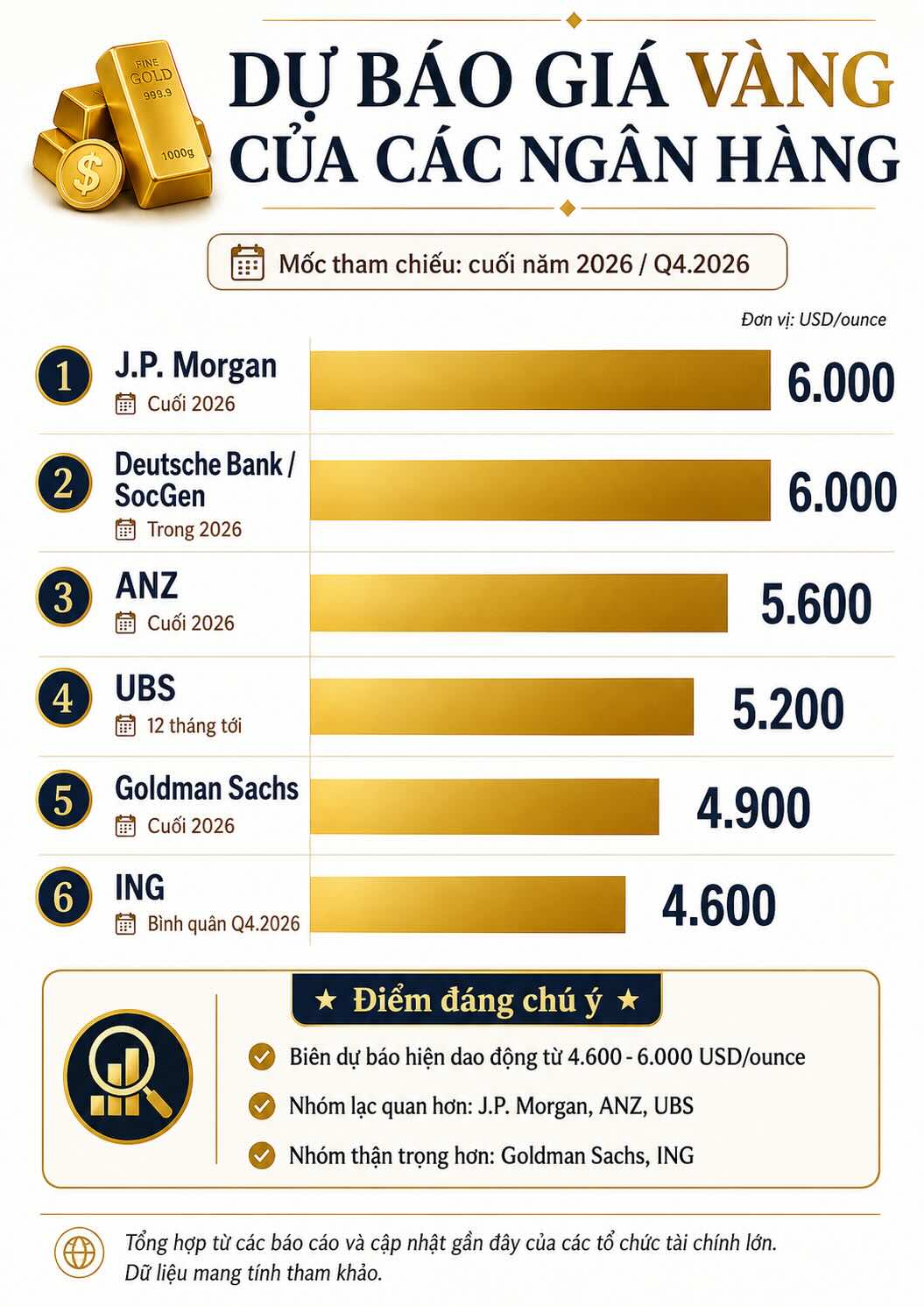

Este ajuste ha hecho que muchos bancos importantes reduzcan las previsiones optimistas anteriores. ING pronostica actualmente el precio medio del oro para el tercer trimestre de 2026 en 4.300 USD/onza y el cuarto trimestre de 2026 en 4.600 USD/onza, por debajo de las previsiones anteriores de 4.850 USD y 5.000 USD/onza respectivamente.

Deutsche Bank también redujo su previsión para el cuarto trimestre a unos 4.800 dólares la onza, mientras que Goldman Sachs redujo su objetivo para finales de 2026 a 4.900 dólares la onza. Bank of America reconoce que la marca de 6.000 dólares la onza, que antes se consideraba un objetivo de 12 meses, es actualmente "difícil de alcanzar a corto plazo".

Sin embargo, el panorama de las previsiones no es del todo negativo. J.P. Morgan mantiene una perspectiva más positiva al creer que el precio del oro podría subir a unos 6.000 dólares la onza a finales de 2026, aunque este banco ha reducido su previsión de precio medio anual a 5.243 dólares la onza.

ANZ también recortó el objetivo de fin de año, pero mantuvo la previsión alta, alrededor de 5.600 USD/onza. UBS incluso cree que el precio del oro podría recuperarse a alrededor de 5.200 USD/onza en los próximos 12 meses, gracias a la posibilidad de un debilitamiento del USD, las expectativas de que la Fed finalmente tenga que recortar las tasas de interés y la demanda estable de compra de oro de los bancos centrales.

El punto en común en la mayoría de los informes es: las tasas de interés, el USD y el flujo de capital ETF pueden dominar el precio del oro a corto plazo, pero la fuerza de compra de los bancos centrales es el factor estructural.

Según la última encuesta de OMFIF, el 82% de los bancos centrales encuestados poseen actualmente oro físico, frente al 71% del año anterior.

También según esta encuesta, el 30% neto de las unidades participantes dijeron que planean aumentar la asignación al oro en los próximos 1-2 años. En particular, el 61% de los encuestados espera que el precio del oro se negocie en el rango de 5.000-6.000 USD/onza en junio de 2027.

La encuesta del Consejo Mundial del Oro también refuerza esta tendencia. El informe de 2026 muestra que el 89% de los bancos centrales creen que las reservas totales oficiales de oro a nivel mundial aumentarán en los próximos 12 meses.

En particular, el 45% de los bancos centrales dijeron que esperan aumentar sus tenencias de oro, un nivel récord desde que se realizó la encuesta. Las razones principales incluyen la diversificación de las carteras de reservas, la prevención de la inflación, la protección contra los riesgos geopolíticos y la reducción de la dependencia del dólar estadounidense.

Este cambio refleja una tendencia más grande en el sistema monetario mundial. Reuters citó la encuesta OMFIF diciendo que muchos bancos centrales por primera vez tienden a querer reducir la proporción de tenencia de USD en la próxima década en lugar de aumentarla.

Alrededor del 79% de los bancos centrales encuestados creen que el sistema monetario mundial se está moviendo hacia el multipolarismo. En este contexto, el oro se considera un activo político neutral, altamente líquido y independiente de las obligaciones de deuda de cualquier país.

A corto plazo, el oro aún puede seguir fluctuando fuertemente. Si la Fed mantiene una postura dura, los rendimientos reales aumentan y el USD mantiene su fortaleza, el precio del oro puede estar bajo presión y difícilmente volver rápidamente a la antigua zona máxima. Esta es la razón por la que las previsiones cautelosas como ING, Deutsche Bank o Goldman Sachs se inclinan hacia la zona de 4.600-4.900 USD/onza para finales de 2026.

Sin embargo, desde una perspectiva más a largo plazo, el hecho de que los bancos centrales sigan aumentando las reservas de oro está creando un apoyo sostenible para el mercado. La nueva oferta minera solo está aumentando gradualmente con el tiempo, mientras que la demanda oficial de los gestores de reservas sigue siendo históricamente alta. Si la tendencia a la desdolarización y la inestabilidad geopolítica continúan, el oro puede seguir desempeñando un papel como uno de los activos de reserva estratégicos más importantes.