Segun los datos del Centro de Investigacion de Mercado y la comprension del Cliente de Monte Group en el primer trimestre de 2025, despues de que un tiempo tranquilo duro desde finales de 2022 hasta finales de 2024, el mercado inmobiliario de baja altura en Hanoi tuvo una recuperacion impresionante. Tanto el suministro como el consumo han alcanzado el nivel mas alto en los ultimos dos años, lo que demuestra que este segmento esta recuperando gradualmente el crecimiento.

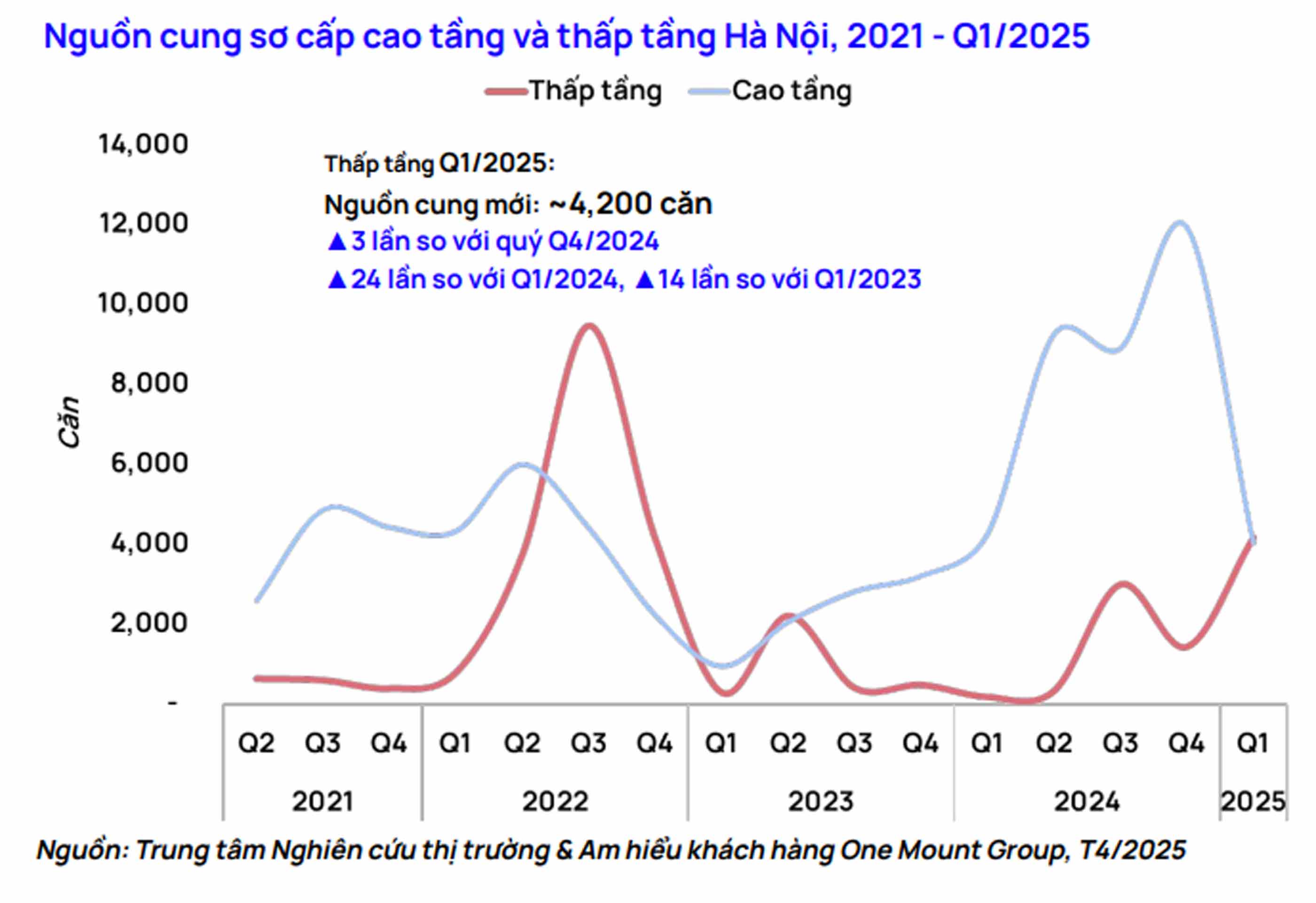

En el primer trimestre de 2025, el mercado registro aproximadamente 4,200 nuevas viviendas de bajo nivel, el nivel mas alto desde 2023. Esta cifra es tres veces mayor que en el cuarto trimestre de 2024, 14 veces mayor que en el primer trimestre de 2023 y especialmente 24 veces mayor que en el primer trimestre de 2024, cuando el mercado sigue siendo sombrio.

Esta abundante fuente de suministro proviene principalmente de los grandes proyectos nuevos de Vinhomes como Vinhomes Global Gate, Vinhomes Wonder City y Vinhomes Ocean Park 3, que representan mas del 90% de la oferta total de la mina.

En paralelo con la fuerte oferta, el consumo tambien alcanzo alrededor de 5.100 viviendas, lo que refleja la gran demanda de vivienda e inversion. En particular, los productos adyacentes representan hasta el 77% del consumo total, lo que muestra que este tipo sigue siendo la primera opcion de los compradores gracias a su precio razonable, su claridad legal y su compatibilidad con una amplia gama de usos.

Los productos de shophouses de 50 años tambien registran un interes considerable, especialmente en dos urbanizaciones existentes, Vinhomes Smart City y Vinhomes Gardenia, con un precio de venta promedio esperado de 240 a 330 millones de VND/m2.

Tran Minh Tien, director del Centro de Investigacion de Mercado y Conocimiento de Clientes de One Mount Group, dijo que, segun el mapa de distribucion de suministro en el trimestre I/2025, las regiones del oeste (Danfong, Taiwan) y el este (Tong Anh, Van Giang) son los dos puntos calientes principales, gracias a la ventaja de la infraestructura que se esta completando rapidamente como la Zona 2, la Zona 3.5 y la Zona 4.

Se preve que en todo el año 2025, la nueva oferta podria alcanzar alrededor de 7.500 unidades, un fuerte aumento en comparacion con el periodo 2023-2024. Se espera que el oeste de Hanoi continue dominando, con alrededor del 60% de la oferta total nueva este año. La asignacion de proyectos vinculados a multiples vias de transporte sanguineo muestra una estrategia de desarrollo vinculada a la infraestructura, un factor clave para una recuperacion solida del mercado.

El mercado de la vivienda baja de Hanoi esta mostrando fuertes señales de auge. Con una gran participacion de las grandes ciudades de escala y sincronizacion, junto con una clara mejora en la infraestructura, se espera que el segmento continue manteniendo su atractivo y crecimiento estable en los proximos trimestres.