El seguro mecanico del vehiculo es un negocio clave pero un riesgo de compensacion potencialmente alto

Segun el primer trimestre del primer trimestre de la Corporacion de acciones Conjuntas de Insurance de Petrolimex (PJICO), los ingresos netos del negocio de seguros son VND 894.3 mil millones, casi sin cambios en comparacion con el mismo periodo del año pasado. El costo total del negocio de seguros tambien se traslado ligeramente a 652.3 mil millones de dong, mientras que el costo de compensacion aumento considerablemente en un 24%a 425 mil millones de dong.

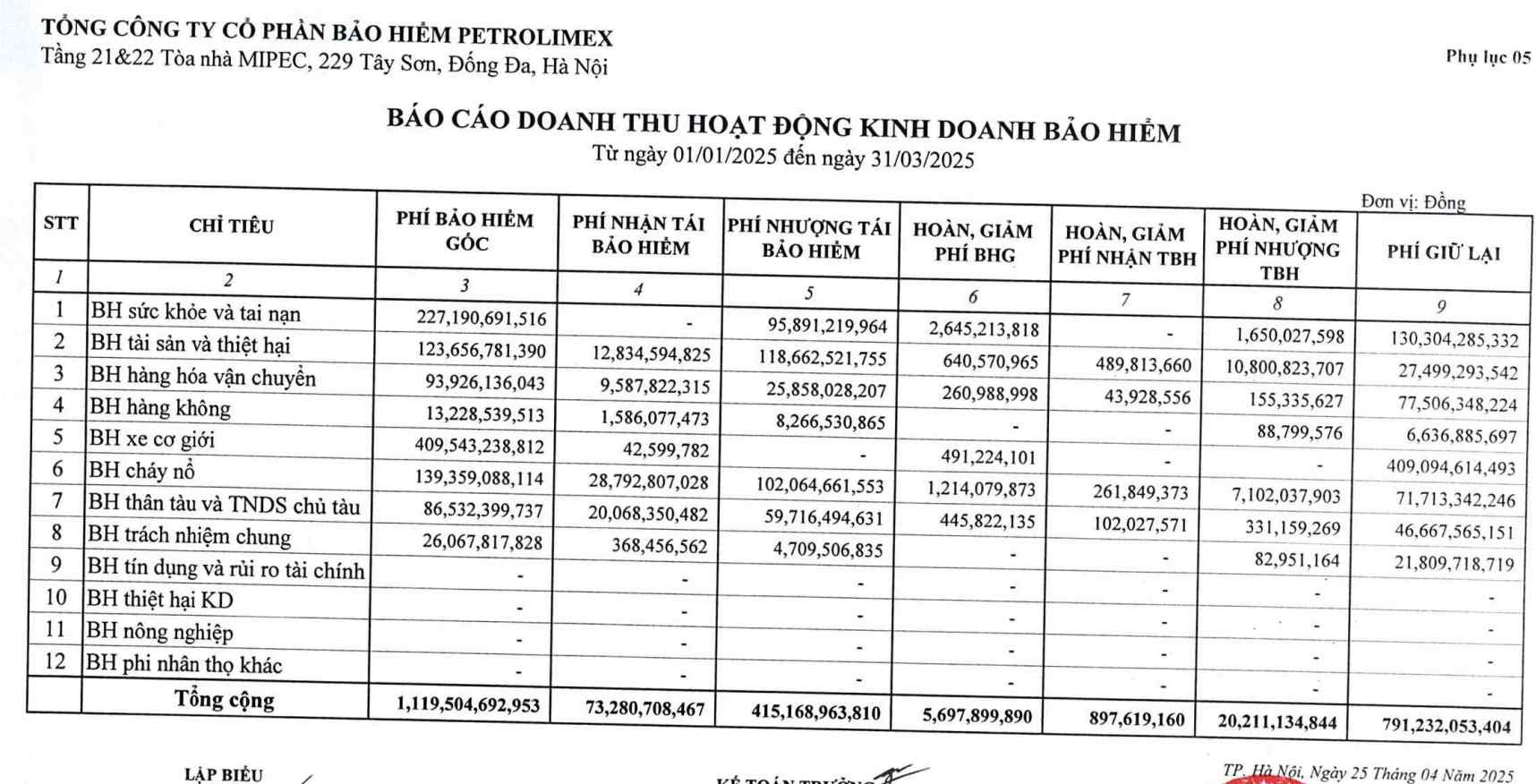

Los ingresos totales de esta prima trimestral alcanzaron VND 1.167 mil millones, un aumento de 4.2% durante el mismo periodo, con la mayor parte de la prima original de mas de VND 1.119 mil millones.

El seguro de vehiculos mecanicos continua siendo la contribucion mas grande, que trae 409.5 mil millones de dong de ingresos, representando mas del 36% de la prima total de la prima. Seguro de salud y accidentes ocupados en el segundo lugar con 227.2 mil millones, seguido de un seguro contra incendios (139.4 mil millones de dong), activos y daños (123.7 mil millones de dong), casco de barco y propietario del barco (86.5 mil millones de dong).

PJICO registro hasta VND 415.2 mil millones para tarifas de reaseguro, concentrados en operaciones de alto riesgo, como explosion, propiedad, casco y carga de transporte. En paralelo, las empresas tambien recaudaron 73.3 mil millones de dong para el reaseguro. Despues de deducir concesiones, gastos reducidos y relevantes, la prima de seguro total de PJICO alcanzo mas de 791.2 mil millones de dong. En particular, los vehiculos automotores contribuyen con el mas grande con mas de 409 mil millones.

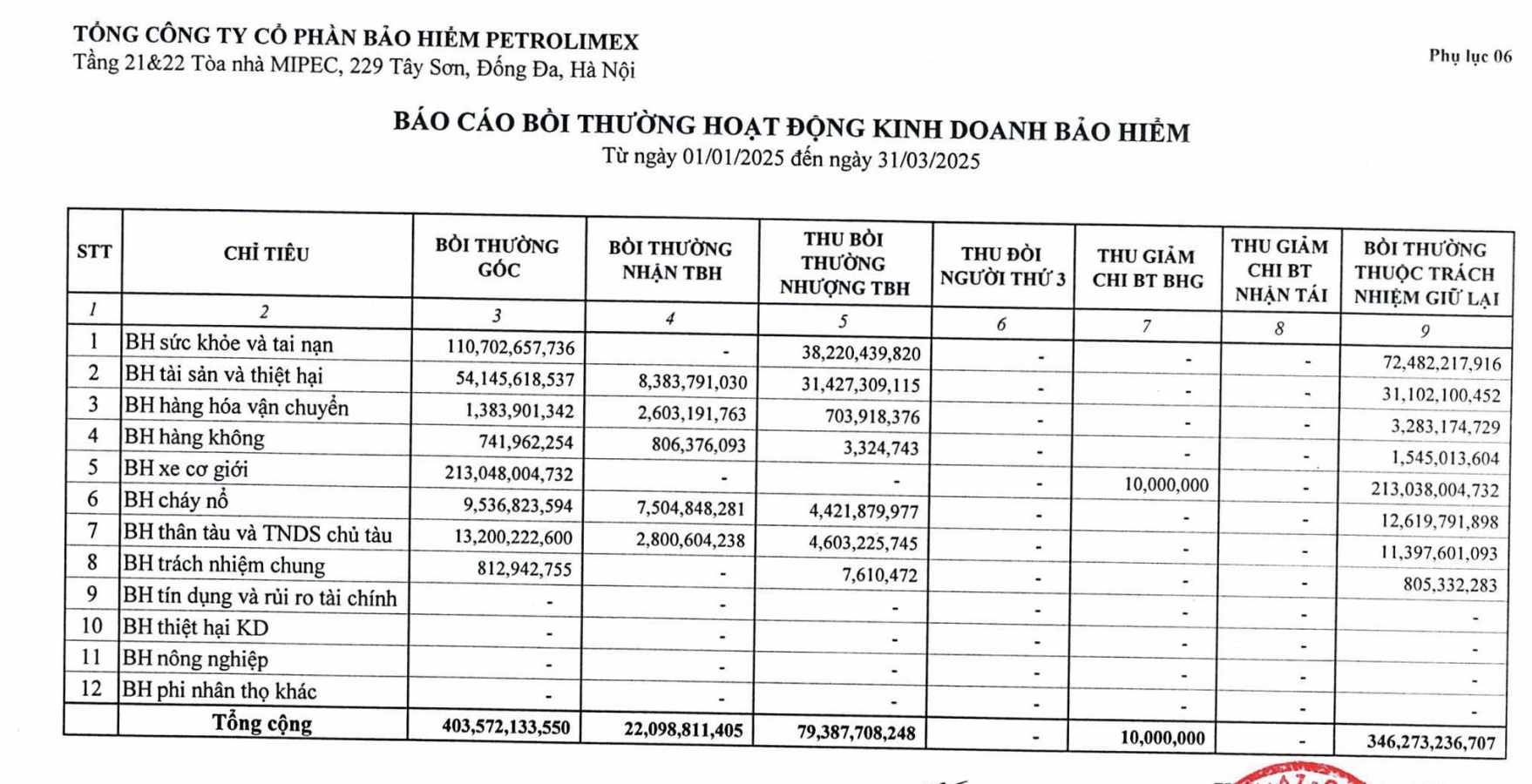

En el informe sobre compensacion para actividades comerciales de seguros, el seguro de vehiculos motorizados continua siendo la contabilidad operativa para la mayor proporcion de costos de compensacion. El monto total de la compensacion principal para el seguro de vehiculos motorizados es mas de VND 213 mil millones, lo que representa aproximadamente el 52.8% del costo total de compensacion de todas las actividades de seguro en el periodo.

En particular, toda esta compensacion es responsable de la retencion del negocio, sin el apoyo del reaseguro. Esto muestra que las empresas llevan todos los riesgos de compensacion que surgen de las operaciones de vehiculos motorizados, en lugar de compartir riesgos con negocios de reaseguro, como en muchas otras operaciones, como incendios y explosiones, productos de envio o seguros de casco.

Aunque esta estrategia puede ayudar a la empresa a optimizar las ganancias en la condicion del control de la buena perdida, tambien tiene un gran riesgo si la tasa de compensacion aumenta o aparece eventos que causan un gran daño. El pago de casi el costo total de la compensacion mecanica del vehiculo de la fuente retenida muestra que este es un gran segmento que brinda un gran ingreso y una carga significativa en la estructura del negocio de seguros de Petrolimex.

Al final del primer trimestre de 2025, PJICO registro ganancias despues de que los impuestos alcanzaron los 71.300 millones de dong, aumentando ligeramente durante el mismo periodo. Este resultado se logra mediante el buen control de los costos de gestion empresarial, disminuyendo un 4,8% a 185 mil millones de dong, junto con otros ingresos duplicado, alcanzando 17.5 mil millones de dong.

Invierta 497 mil millones de dong en acciones y bonos

Al 31 de marzo de 2025, PJICO registro un activo total que alcanza VND 8,489.9 mil millones, casi no hay volatil en comparacion con el comienzo del año. Los activos a corto plazo continuaron dominando con mas de 7.128 mil millones de VND, de los cuales la inversion financiera a corto plazo se mantuvo en un alto nivel de VND 4,137 mil millones. La estructura mas grande es VND 4,088 mil millones de depositos a plazo, ademas de VND 22.4 mil millones en valores de inversion a corto plazo y 30 mil millones de inversiones VND.

Un articulo notable en la estructura de la propiedad son los activos de reaseguro de hasta VND 2,015 mil millones, lo que representa casi el 24% de los activos totales. Esto refleja claramente la orientacion de PJICO en el uso de reaseguros como una herramienta de dispersion de riesgo financiero. Mientras tanto, el efectivo y los equivalentes de efectivo disminuyeron en aproximadamente un 10%, a 135.4 mil millones de dong. El inventario tambien se duplico a 40.6 mil millones de dong, aun recolectando clientes aumento ligeramente, llegando a 551 mil millones de dong.

Los activos a largo plazo registraron VND 1.361 mil millones, ligeramente incrementados por el valor de los activos fijos y los activos intangibles. Las inversiones financieras a largo plazo continuan manteniendose en casi VND 595 mil millones. En particular, PJICO ha invertido VND 84.8 mil millones en acciones y VND 390 mil millones en bonos, un total de aproximadamente 497 mil millones de VND.

Sin embargo, PJICO no explico en detalle la lista de codigos de acciones o la organizacion de emision de bonos correspondiente. La empresa tambien ha establecido 2.800 millones de dong para evitar la inversion de valores a largo plazo y tener otras inversiones a largo plazo en 123 mil millones de dong.

Flujo de efectivo de dinero neto, pasivos 3.5 veces mas capital

Al 31 de marzo de 2025, la Corporacion de Seguros de Petrolimex (PJICO) registro un capital total de VND 8,489.9 mil millones, aumentando ligeramente en comparacion con el comienzo del año. En particular, los pasivos representan 6,622 mil millones de dong, aproximadamente 3.5 veces mas que el capital (1,867.8 mil millones de dong). La estructura de deuda centralizada esta casi en su totalidad en deuda a corto plazo, con un valor de 6,573.9 mil millones, mientras que la deuda a largo plazo es de solo 48.2 mil millones de dong, ligeramente disminuida en comparacion con el comienzo del periodo.

La mayoria de la deuda de PJICO es la provision de seguro con un valor total de mas de 4,640 mil millones de dong, lo que representa aproximadamente el 70% de la deuda a corto plazo. Estas disposiciones incluyen: prima de seguro original y reaseguro (VND 2,320 mil millones), provision de compensacion de seguros (VND 1,913 mil millones) y una gran reserva oscilante (VND 406.8 mil millones). La estructura de capital muestra la estabilidad, con un alto apalancamiento financiero pero no genera fluctuaciones anormales en el periodo.

En terminos de flujo de efectivo, en el primer trimestre de 2025, PJICO registro un flujo de efectivo neto de las actividades comerciales de VND 63.9 mil millones, una fuerte disminucion en comparacion con VND 152.7 mil millones en el mismo periodo del año pasado. El flujo de efectivo de las actividades de inversion continuo negando 21.9 mil millones de dong, pero mejoro en comparacion con el mismo periodo del año pasado.

Las actividades financieras tambien registraron un flujo de efectivo negativo de 56.7 mil millones de dong, principalmente debido al reembolso del prestamo de hasta 289.6 mil millones de dong, casi tres veces mas que el mismo periodo, junto con un gasto de dividendos de casi 109 mil millones de dong. Mientras tanto, las empresas han tomado prestados nuevos 341.7 mil millones de dong, aumentando drasticamente en comparacion con 68.9 mil millones de dong en el mismo periodo, mostrando la demanda de capital de trabajo adicional o reestructuracion financiera.

Como resultado, el flujo de efectivo puro del primer trimestre de PJICO fue negativo de 14.7 mil millones de dong, mientras que el mismo periodo del año pasado fue de 27 mil millones de dong.