De acuerdo con el Articulo 7 de la Circular 111/2013/TT-BTC modificada en el parrafo 6 del Articulo 25 de la Circular 92/2015/TT-BTC que regula el metodo de calculo del impuesto sobre la renta personal (IRPF) de 2026 segun el nuevo nivel de deduccion por circunstancias personales de la siguiente manera:

El impuesto sobre la renta personal sobre los ingresos por negocios, salarios y sueldos es el impuesto total calculado por cada nivel de ingresos. El impuesto calculado por cada nivel de ingresos es igual al ingreso imponible del nivel de ingresos multiplicado (×) por la tasa impositiva correspondiente de ese nivel de ingresos.

En consecuencia, la formula para calcular el IRPF 2026 segun la nueva deduccion por circunstancias personales es la siguiente:

Impuesto sobre la renta personal a pagar = Ingreso imponible x Tasa impositiva

Entre ellos:

- Ingresos imponibles = Ingresos imponibles - Deducciones (deducciones familiares; contribuciones al seguro, fondos de pensiones voluntarios; contribuciones beneficas, humanitarias, beneficas);

En la Resolucion 110/2025/UBTVQH15 se aumenta la deduccion por circunstancias personales a partir de 2026, especificamente de la siguiente manera:

- La deduccion para los contribuyentes es de 15,5 millones de VND/mes (186 millones de VND/año);

- La deduccion para cada persona dependiente es de 6,2 millones de VND/mes.

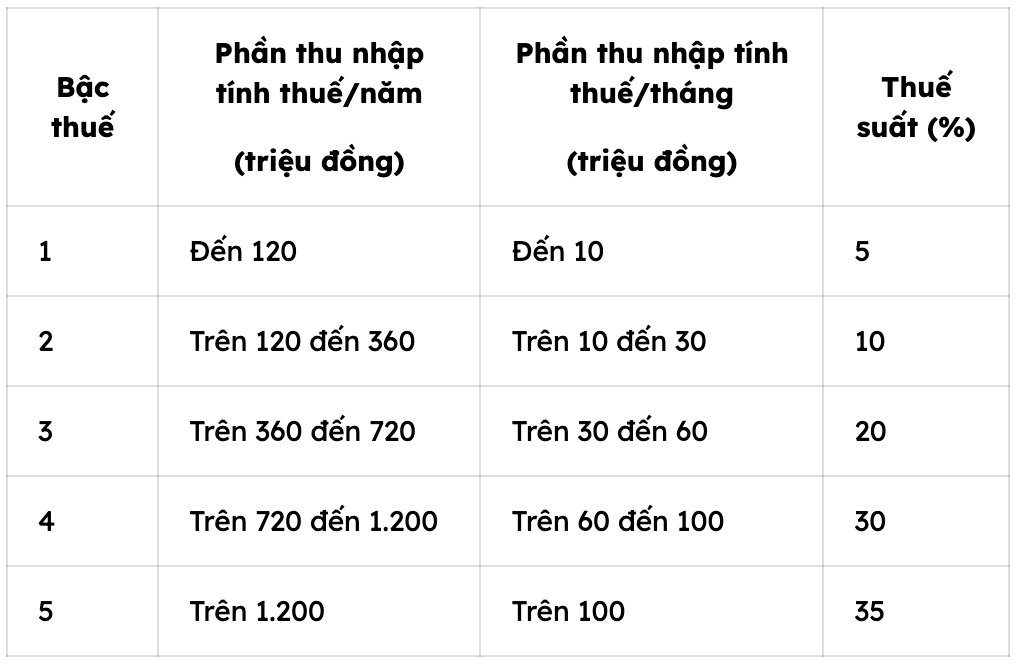

- Tasas impositivas:

La tabla de impuestos progresivo parcial de 5 niveles se aplica a partir del periodo de calculo de impuestos de 2026, es decir, a partir del 01.01.2026 de la siguiente manera:

Por ejemplo, la Sra. C tiene ingresos por salario y sueldo mensuales de 50 millones de VND y paga los siguientes tipos de seguro: 8% de seguro social, 1,5% de seguro medico sobre el salario, 1% de seguro de desempleo. La Sra. C tiene 2 hijos menores de 18 años, en el mes la Sra. C no contribuyo a obras de caridad, humanitarias o becas. El impuesto sobre la renta personal pagado temporalmente en el mes por la Sra. C se calcula de la siguiente manera:

- El ingreso imponible de la Sra. C es de 50 millones de VND.

- La Sra. C tiene derecho a deducir las siguientes cantidades:

+ Descuento por circunstancias personales: 15,5 millones de VND

+ Reduccion de la situacion familiar para 02 personas dependientes (2 hijos):

6,2 millones de VND × 2 = 12,4 millones de VND

+ Seguro social, seguro medico, seguro de desempleo:

(46,8 millones de VND × (8% +1,5%)) + (50 millones de VND ×1%) = 4,4 millones de VND + 500 mil VND = 4,9 millones de VND.

Suma de las deducciones:

15,5 millones de VND + 12,4 millones de VND + 4,9 millones de VND = 32,8 millones de VND

- Los ingresos imponibles de la Sra. C son:

50 millones de VND - 32,84 millones de VND = 17,1 millones de VND

- Impuestos a pagar:

Los impuestos a pagar se calculan por niveles de la nueva tabla de impuestos progresivos por partes:

+ Nivel 1: ingresos imponibles hasta 10 millones de VND, tipo impositivo del 5%:

10 millones de VND × 5% = 0,5 millones de VND

+ Nivel 2: ingresos imponibles superiores a 10 millones de VND a 30 millones de VND, tasa impositiva del 10%:

(17,154 millones de VND - 10 millones de VND) × 10% = 0,7154 millones de VND

- El impuesto total que la Sra. C debe pagar temporalmente en el mes es:

0,5 millones de VND + 0,7154 millones de VND = 1,2154 millones de VND.

El Sr. Hoang dijo que el Sr. Hoang, el Sr. Hoang, el Sr. Hoang, el Sr. Hoang, el Sr. Hoang, el Sr. Hoang, el Sr. Hoang, el Sr. Hoang, el Sr. Hoang, el Sr. Hoang, el Sr. Hoang.