La economía vietnamita se enfrenta a un momento crucial, que marca el comienzo de un nuevo capítulo en la historia del desarrollo socioeconómico de la nación. El período 2021-2025 ha desempeñado el papel de un período de superación de dificultades, consolidando la fuerza interna después de los choques sin precedentes de la pandemia mundial y las complejas fluctuaciones geopolíticas.

En este contexto, el XIV Congreso Nacional del Partido se identifica como un hito importante, que da forma a un nuevo espacio de desarrollo con la aspiración de un avance para hacer realidad la visión de 2045: Convertirse en una nación desarrollada y de altos ingresos. El mensaje del Secretario General To Lam sobre el objetivo de crecimiento de dos dígitos no es solo un indicador cuantitativo, sino también una orden política suprema para llevar al país a superar la trampa de los ingresos medios y avanzar fuertemente hacia una nueva era.

Para lograr este objetivo de crecimiento innovador, el sistema de gestión macroeconómica, especialmente la coordinación entre la política fiscal y la política monetaria, necesita un cambio fundamental en el pensamiento. Si en el período 2021-2024, estas dos políticas desempeñaron principalmente un papel para estabilizar la economía y apoyar a las empresas en la recuperación después de la epidemia, entonces en la era del auge, deben convertirse en un poderoso apalancamiento político para desbloquear y asegurar recursos para el desarrollo. Se espera que la política fiscal desempeñe un papel de liderazgo a través de la inversión pública y la infraestructura estratégica, mientras que la política monetaria desempeñe un papel de base estable, asegurando la liquidez y regulando los flujos de capital hacia nuevos sectores económicos con mayor productividad y calidad.

Se prevé que el contexto global para el período 2025-2030 continúe funcionando en un estado de alta incertidumbre. El auge de las políticas proteccionistas, los conflictos arancelario-tecnológicos y la fragmentación de la cadena de suministro están creando riesgos significativos para una economía de gran apertura como Vietnam. Sin embargo, en el desafío siempre existen oportunidades. El cambio de los flujos de capital IED de alta calidad hacia las industrias tecnológicas centrales como los semiconductores, la inteligencia artificial y la economía verde está abriendo la puerta para que Vietnam repita una mejor posición en la cadena de valor global. La transformación del modelo de crecimiento de "extensión" a "profundidad", tomando la ciencia y la tecnología y la innovación como motor central, es la clave para hacer realidad los objetivos estratégicos del XIV Congreso del Partido.

Mirando hacia atrás al período 2021-2024, la economía vietnamita ha demostrado una resistencia asombrosa. Después de alcanzar solo un crecimiento del 2,56% en 2021 debido al grave impacto de la pandemia, el PIB se recuperó espectacularmente alcanzando el 8,02% en 2022. Sin embargo, este impulso de recuperación no mantuvo la estabilidad cuando el crecimiento se desaceleró hasta el 5,05% en 2023, reflejando las dificultades de la debilidad de la demanda mundial y las barreras internas de la economía. Al entrar en 2024, las señales de recuperación positivas han regresado con un crecimiento estimado del 7,09%, llevando el tamaño de la economía a 476,3 mil millones de dólares.

Aunque hay una recuperación en términos de cantidad, la calidad del crecimiento todavía tiene muchos problemas que resolver. El coeficiente ICOR (eficiencia del uso del capital) en el sector estatal todavía se mantiene en un nivel preocupantemente alto, alcanzando alrededor de 17,8, lo que muestra que el costo de crear una unidad de crecimiento es demasiado caro. Esto demuestra que el modelo de crecimiento basado en exceso en capital de inversión y mano de obra barata ha alcanzado el límite. Además, el consumo interno, aunque creció, no ha tenido un verdadero avance, con un índice de crecimiento del consumo en el primer trimestre de 2025 que alcanzó el 7,45%, todavía inferior al objetivo establecido para todo el año.

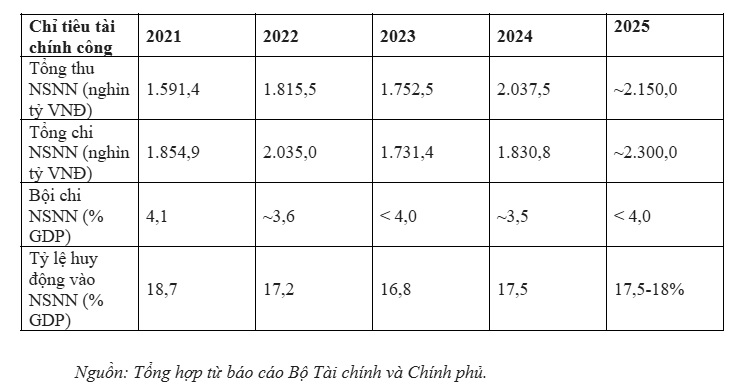

En el período 2021-2025, la política fiscal ha desempeñado excelentemente el papel de "columnista" para la economía. Los ingresos totales del presupuesto estatal (NSNN) para todo el período se estiman en alrededor de 9,5 millones de billones de VND, superando con creces el objetivo de 8,3 millones de billones de VND y 1,36 veces más que en el período 2016-2020. Este resultado se logró gracias a la proactividad en la reforma de la gestión tributaria, la expansión de la base imponible y el impulso de la digitalización en el trabajo de recaudación presupuestaria. En términos de gasto, la política fiscal se ha gestionado en la dirección de ahorrar gastos corrientes para reservar recursos para la inversión en desarrollo y el bienestar social. El déficit presupuestario se controla estrictamente en el 3,1-3,2% del PIB, por debajo del umbral aprobado por la Asamblea Nacional. Sin embargo, un gran cuello de botella en la gestión del gasto es la situación del lento desembolso de capital de inversión pública.

La deuda pública de Vietnam en el período 2021-2025 ha tenido cambios estratégicos, creando una importante ventaja comparativa en comparación con muchos países de la región. Desde el 42,7% del PIB en 2021, la deuda pública ha disminuido continuamente a alrededor del 34% en 2024 y fluctuó en torno al 36-37% a finales de 2025. Esta cifra es mucho menor que el techo del 60% y el umbral de advertencia del 55% estipulados en la Resolución 23/2021/QH15.

Un punto destacado en la gestión de la deuda pública es la mejora de la estructura del saldo de la deuda hacia la sostenibilidad. La proporción de deuda nacional en comparación con el saldo de la deuda total del Gobierno ha aumentado del 60,1% en 2016 al 71,9% en 2023. Los préstamos nacionales se obtienen principalmente a través de la emisión de bonos del gobierno con plazos largos (un promedio de casi 10 años) y bajas tasas de interés (un promedio del 3,01%/año) lo que ha ayudado a minimizar los riesgos del tipo de cambio y reducir la presión del pago de la deuda a corto plazo. Este es el "salvaje fiscal" abundante, lo que permite al Gobierno movilizar audazmente capital para invertir en superproyectos de infraestructura como el Ferrocarril de Alta Velocidad Norte-Sur sin causar riesgos para la seguridad financiera nacional.

Mientras que la política fiscal tiene un gran margen, la política monetaria se enfrenta a desafíos de limitaciones de flexibilización y riesgos sistémicos. El crédito sigue siendo el principal canal de suministro de capital para la economía. La gran dependencia del apalancamiento bancario ha hecho que el sistema financiero sea sensible a los choques de tasas de interés y las fluctuaciones del mercado de activos.

La tasa de deuda incobrable tiende a aumentar. La expiración de la Circular 02 sobre la prórroga y el aplazamiento de la deuda ha obligado a los bancos a reconocer los riesgos reales, aumentando la presión de la provisión y erosionando las ganancias. En particular, el flujo de capital se centra demasiado en bienes raíces (representando alrededor del 21% del saldo de la deuda total) mientras que los precios de la vivienda han aumentado a un nivel irrazonable (60 veces los ingresos de los trabajadores) creando riesgos potenciales de burbujas de activos y deuda incobrable cruzada.

En la nueva era, la política fiscal debe llevar a cabo una revolución en el pensamiento operativo, pasando de un apoyo pasivo para mantener la estabilidad a un papel de liderazgo, desbloqueando los recursos para el rápido crecimiento. Esto requiere valentía para explotar el potencial existente e innovar los métodos de asignación de capital presupuestario. Mantener la deuda pública baja mientras que la necesidad de inversión en infraestructura estratégica sigue siendo muy grande es evaluado por los expertos como un desperdicio de costos de oportunidad.

Para lograr el objetivo de crecimiento de dos dígitos, el Gobierno necesita ampliar audazmente el techo de la deuda pública real para movilizar capital para proyectos de infraestructura básica, incluidos el transporte, la energía y la digitalización. Estos súper proyectos de inversión pública no son solo inversiones públicas simples, sino también motores para crear un nuevo espacio económico, mejorando la competitividad nacional a largo plazo.

La estrategia de gestión de la deuda hasta 2030 ha afirmado que la movilización de capital nacional a través del mercado de bonos del gobierno es la principal y con el hecho de que la deuda nacional representa más del 70% del saldo de la deuda del gobierno, será una base sólida para que el Gobierno implemente grandes paquetes de estímulo de la inversión manteniendo la seguridad financiera. Sin embargo, todas las fuentes de capital fiscal se volverán insignificantes si no se pueden desembolsar en la práctica.

El cuello de botella en el desembolso de la inversión pública debe eliminarse mediante medidas más sincrónicas y drásticas, en las que se debe centrar la reforma para eliminar los cuellos de botella institucionales, los riesgos de cambio de política y la responsabilidad en la etapa de implementación. Eliminar la mentalidad de "pedir - dar", aplicar un conjunto de criterios para evaluar a los funcionarios mensualmente vinculados al progreso del proyecto y cambiar fuertemente al mecanismo de "post-auditoría" basado en plataformas digitales son requisitos urgentes.

La inversión pública debe desempeñar realmente el papel de "capital inicial", activando los flujos de capital del sector privado y extranjero. Los modelos de asociación público-privada (APP) deben rediseñarse para ser más transparentes, protegiendo los derechos legítimos de los inversores, especialmente en los campos de la infraestructura verde y la alta tecnología. La reducción del 30% en los costos de cumplimiento de la ley para las empresas a través de la reforma institucional ayudará al sector privado a absorber capital de manera más eficiente, creando una verdadera difusión del gasto público.

Para garantizar recursos sostenibles para el rápido crecimiento, la política fiscal debe orientarse a ampliar la base imponible y reestructurar las fuentes de ingresos. Sin embargo, a corto plazo, las políticas de exención y reducción de impuestos aún deben mantenerse de manera enfocada para ayudar a las empresas a superar la fase de transformación del modelo. En particular, la política fiscal debe utilizarse como una herramienta afilada para promover la I+D y la aplicación de la tecnología.

Las soluciones fiscales innovadoras en la Resolución 68, como permitir que las empresas deduzcan hasta el 20% de las ganancias antes de impuestos para establecer un Fondo de Innovación Tecnológica y aplicar un mecanismo de "duplicado de impuestos" para los costos de I+D, son soluciones importantes para alentar a los inversores privados a invertir en tecnología central. Esta es la ruta más corta para pasar de una economía de procesamiento a una economía creativa, creando un mayor valor agregado para el país.

La realidad de la gestión de la política monetaria en los últimos años muestra que la presión de los cambios en la política comercial y la gestión monetaria de los principales países está creando "vientos en sentido contrario" para el tipo de cambio y las reservas de divisas de Vietnam. En ese contexto, la gestión del tipo de cambio necesita flexibilidad para absorber los choques externos, contribuyendo a controlar la inflación, al tiempo que estabiliza la psicología del mercado y consolida la confianza de los inversores y también de la gente en la moneda vietnamita.

En ese contexto, para que el sistema bancario sea un apoyo sólido para el rápido crecimiento, Primero, el SBV y los bancos comerciales deben implementar resueltamente la reestructuración del sistema vinculada al manejo de la deuda incobrable. La tarea clave es centrarse en el manejo definitivo de los bancos débiles, promover el aumento del capital social para los bancos comerciales estatales para elevar el coeficiente de adecuación de capital (CAR) a más del 12% para 2026.

El cese de las políticas de flexibilización temporal (como la Circular 02) ayudará a que las deudas incobrables se revelen más claramente para tener medidas de manejo sustanciales a través del mercado de compra y venta de deudas. Al mismo tiempo, es necesario fortalecer la supervisión para detectar y manejar las relaciones de vinculación y propiedad cruzada entre bancos y corporaciones empresariales, previniendo riesgos de propagación cruzada en el sistema financiero.

En segundo lugar, la política de expansión del crédito durante el período de alto crecimiento plantea muchos riesgos si el flujo de capital fluye hacia los sectores especulativos de activos. El SBV necesita controlar estrictamente el flujo de capital hacia el sector inmobiliario u otras burbujas especulativas. Las políticas crediticias deben priorizarse y orientarse hacia industrias clave como los semiconductores, la IA, la economía verde y la economía circular de acuerdo con las nuevas políticas y directrices de cambio de la estructura económica del Partido y el Estado. Por ejemplo, la implementación de la Resolución 57 con paquetes de crédito especiales con tasas de interés preferenciales del 2-3% más bajas que el mercado para las empresas en el ecosistema industrial principal como la industria de semiconductores y la IA es un enfoque que debe acelerarse.

Para lograr el objetivo de un crecimiento innovador manteniendo la estabilidad macroeconómica, la coordinación entre las políticas fiscal y monetaria debe elevarse a un estado de "equilibrio dinámico".

Primero, es necesario fortalecer la coordinación que debe diseñarse de acuerdo con el principio: La política fiscal debe hacer las necesidades estimulando tanto la oferta como la demanda agregada, mientras que la política monetaria se centra en garantizar la liquidez y la estabilidad de los precios. Si la política fiscal se expande demasiado sin la regulación monetaria, conducirá al riesgo de inflación, por el contrario, si la moneda se endurece demasiado mientras que la política fiscal necesita recursos para invertir en infraestructura, conducirá a un aumento de las tasas de interés, superando la inversión privada. El crecimiento del crédito debe mantenerse en el 15-16% en 2026 para satisfacer la demanda de capital, pero debe ir acompañado de un estricto control de la velocidad de la circulación monetaria para no ejercer presión sobre la inflación.

En segundo lugar, es necesario desarrollar fuertemente los mercados de bonos y acciones para crear canales de capital a largo plazo. La política fiscal puede apoyar reduciendo los impuestos para las empresas cotizadas que aplican los estándares internacionales de informes financieros (NIIF), mientras que la política monetaria apoya la estabilización del nivel de las tasas de interés y la creación de liquidez para el mercado de la deuda. La construcción de un mercado de la deuda nacional fuerte no solo ayuda al Gobierno a movilizar capital para proyectos estratégicos, sino que también crea un ecosistema de capital diverso para el sector privado.

En tercer lugar, el avance institucional en la nueva era debe construirse sobre la base de la protección de las empresas innovadoras y la aplicación del principio: las empresas pueden hacer todo lo que la ley no prohíbe. La abolición del mecanismo de "pedir - dar", el fuerte cambio de "control previo" a "control posterior" basado en la gestión digital ayudará a reducir al menos en un 30% los costos de cumplimiento de la ley, liberando el flujo de capital congelado en miles de proyectos pendientes en muchas áreas de la economía.

En cuarto lugar, las políticas fiscales y monetarias deben coordinarse para crear un "ecosistema de innovación" de acuerdo con el espíritu de la Resolución 57 y las recientes resoluciones del Comité Central. En consecuencia, el capital inicial del presupuesto estatal debe centrarse en la investigación básica y la infraestructura nacional de datos, mientras que el crédito bancario y los fondos de capital de riesgo proporcionan capital para proyectos de comercialización de tecnología. El objetivo establecido es aumentar la contribución de la productividad agregada (PTF) al crecimiento económico en al menos un 60% para 2030.

Para alcanzar esta cifra, la tasa de crecimiento de la productividad laboral social debe alcanzar alrededor del 8,5%/año, 1,5 veces más que en el período anterior. Este es un desafío extremadamente grande, que requiere una inversión sincrónica en educación de alta calidad, reciclaje de recursos humanos y una fuerte aplicación de la IA y la automatización en la producción. Por lo tanto, la innovación del modelo de finanzas públicas y la movilización de recursos privados para la educación también serán tareas clave en el futuro.

El período 2021-2025 ha demostrado la valentía y la resistencia de la economía vietnamita a través de los duros desafíos tanto de factores externos como internos. Sin embargo, para hacer realidad la aspiración del XIV Congreso y avanzar fuertemente hacia la etapa de aceleración del desarrollo sostenible, no podemos estar satisfechos con las viejas formas de hacer las cosas y las políticas.

La transición de la política fiscal y monetaria del apoyo a la recuperación y la estabilidad macroeconómica a garantizar recursos para un crecimiento rápido y sostenible es un requisito urgente. En todas las condiciones, la reforma institucional debe llevarse a cabo con una determinación de implementación para desbloquear todos los recursos sociales, todo el potencial de los componentes económicos en la era del auge del país.