Continuando con la Sesion 9, el 9 de mayo, el Parlamento escucho al Comisionado de la Comision Permanente de Servicios del Parlamento (UBTVQH) Phan Van Mai presentar el Informe de Explicacion, Adquisicion y Modificacion del proyecto de Ley de Impuestos Especiales sobre el Consumo (TTDB).

En relacion con los sujetos no sujetos a impuestos, en el articulo 3 de la Ley de Impuestos sobre el Comercio Exterior (enmendada) se establece claramente que las mercancias previstas en el articulo 2, apartado 1, de esta Ley no estan sujetas a impuestos sobre el comercio exterior en los siguientes casos:

Mercancias producidas, trabajadas o alquiladas por organizaciones o personas que se exportan directamente al extranjero o se venden o se encargan a otras organizaciones o personas para que las exporten al extranjero.

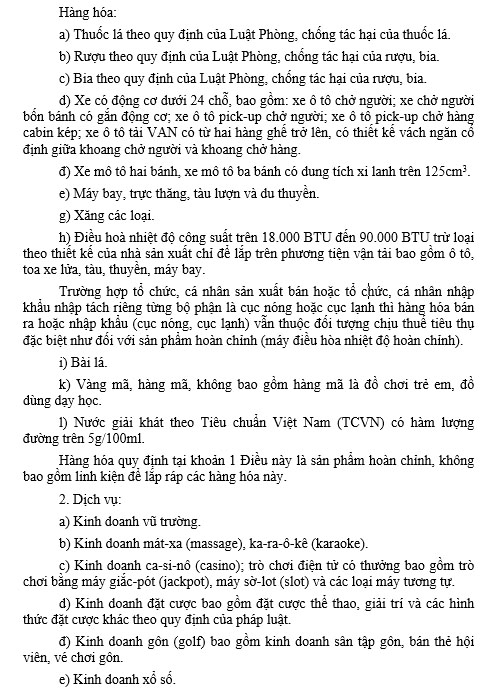

Con mercancias importadas, que incluyen:

En primer lugar, la ayuda humanitaria, la ayuda no reembolsable, incluidas las mercancias importadas con fondos de ayuda no reembolsable aprobados por las autoridades competentes, la ayuda humanitaria, la ayuda de emergencia para remediar las consecuencias de la guerra, los desastres naturales y las enfermedades.

Las donaciones de organizaciones, personas en el extranjero a organismos estatales, organizaciones politicas, organizaciones politico-sociales, organizaciones politico-sociales-profesionales, organizaciones sociales, organizaciones socio-profesionales, unidades armadas populares, unidades profesionales en la medida en que esten exentas de impuestos a la importacion segun lo dispuesto en la ley de impuestos a la exportacion, impuestos a la importacion.

Los regalos a personas en Vietnam estan exentos de impuestos de importacion segun lo establecido en la ley de impuestos de exportacion y impuestos de importacion.

Tercero, mercancias en transito segun lo establecido en la ley comercial, gestion de comercio exterior; mercancias en transito, transporte intermedio; mercancias de otros paises importadas en depositos aduaneros luego exportadas a otros paises segun lo establecido en la ley aduanera.

En relacion con este caso, la UBTVQH indica que, incluso las mercancias importadas a depositos aduaneros con el unico proposito de enviarlas, transportarlas y luego exportarlas a otros paises tambien estaran sujetas a impuestos sobre el IVA. Esto es incompatible con el principio de que el impuesto sobre el valor añadido se aplica solo a los bienes consumidos en Vietnam.

A continuacion, las mercancias de importacion provisional, reexportacion y exportacion provisional, reimportacion no deben pagar impuestos de importacion, impuestos de exportacion en el plazo establecido por la ley sobre impuestos de exportacion, impuestos de importacion.

En caso de reexportacion, reimportacion o venta / cambio de uso durante el periodo de importacion temporal, la organizacion o persona comercial debe pagar el impuesto sobre la renta variable.

Quinto, items de organizaciones e individuos extranjeros de acuerdo con los estandares de exencion diplomatica; Los bienes que transportan personas en el estandar de los estandares de equipaje de exencion de impuestos de importacion de acuerdo con la ley del impuesto de exportacion y el impuesto de importacion; Bienes importados para la venta en las tiendas libres de impuestos segun lo prescrito por la ley.

Seis, las mercancias exportadas al extranjero pagaron el impuesto sobre el comercio exterior que el extranjero devolvio al importar.

En este caso, segun la UBTVQH, en principio, las mercancias exportadas al extranjero no estan sujetas a impuestos sobre el comercio exterior, por lo tanto, cuando se vuelven a importar a Vietnam, se aplican los mismos impuestos sobre el comercio exterior que a otras mercancias importadas.

Sin embargo, en particular, en el caso de que las mercancias se vendan a traves de una empresa comercial para la exportacion, la parte vendedora (empresa de produccion o empresa de importacion) debe pagar el impuesto sobre el valor añadido, de modo que si continua siendo gravada cuando la importacion es devuelta por el cliente, esta cantidad de mercancias se gravara dos veces.

El siguiente caso es el avion, el helicoptero, la montaña rusa, el yate utilizado con el proposito de transportar bienes, pasajeros, turistas y aviones, helicopteros, posavasos en rodillos utilizados para seguridad, defensa, entrenamiento de pilotos, pulverizacion de pesticidas, lucha contra incendios, filmacion, fotografia, medicion de mapas.

Autos de ambulancia; autos que transportan prisioneros; Autos funerarios; El automovil esta diseñado para tener un asiento y un punto de apoyo que transporta 24 personas o mas; Los automoviles que transportan personas y automoviles que transportan cuatro ruedas con motores sin motor, que no participan en el trafico y solo funcionan dentro del alcance de los parques de diversiones, el entretenimiento, los deportes, los sitios historicos, los hospitales, las escuelas y otros automoviles especializados.

El proyecto de ley de Impuesto sobre la Venta (enmendada) continua siendo debatido por el Parlamento. Si es aprobada por el Congreso, esta Ley entrara en vigor el 1 de enero de 2026.