A partir de 2026, los hogares empresariales estan obligados a cumplir con el proceso de destruccion de facturas electronicas de acuerdo con los nuevos estandares de datos estipulados en el Decreto 70/2025/ND-CP (modificado y complementado por el Decreto 123/2020/ND-CP). Los actos de eliminar arbitrariamente archivos, eliminar correos electronicos, perder datos o destruir facturas en formatos incorrectos se consideran infracciones. Los hogares empresariales pueden ser multados con hasta 20 millones de VND segun el Decreto 125/2020/ND-CP, que ha sido modificado por el Decreto 310/2025/ND-CP.

Este cambio se produce en el contexto de que las autoridades fiscales estan fortaleciendo la gestion de las facturas electronicas, especialmente para el grupo de hogares que venden productos a traves del comercio electronico (comercio electronico). Segun el Decreto 91/2022/ND-CP, los datos de transacciones de las plataformas de comercio electronico, las unidades de transporte, las billeteras electronicas y los bancos se envian directamente y periodicamente a las autoridades fiscales, lo que permite detectar cualquier error o falta de datos de facturas.

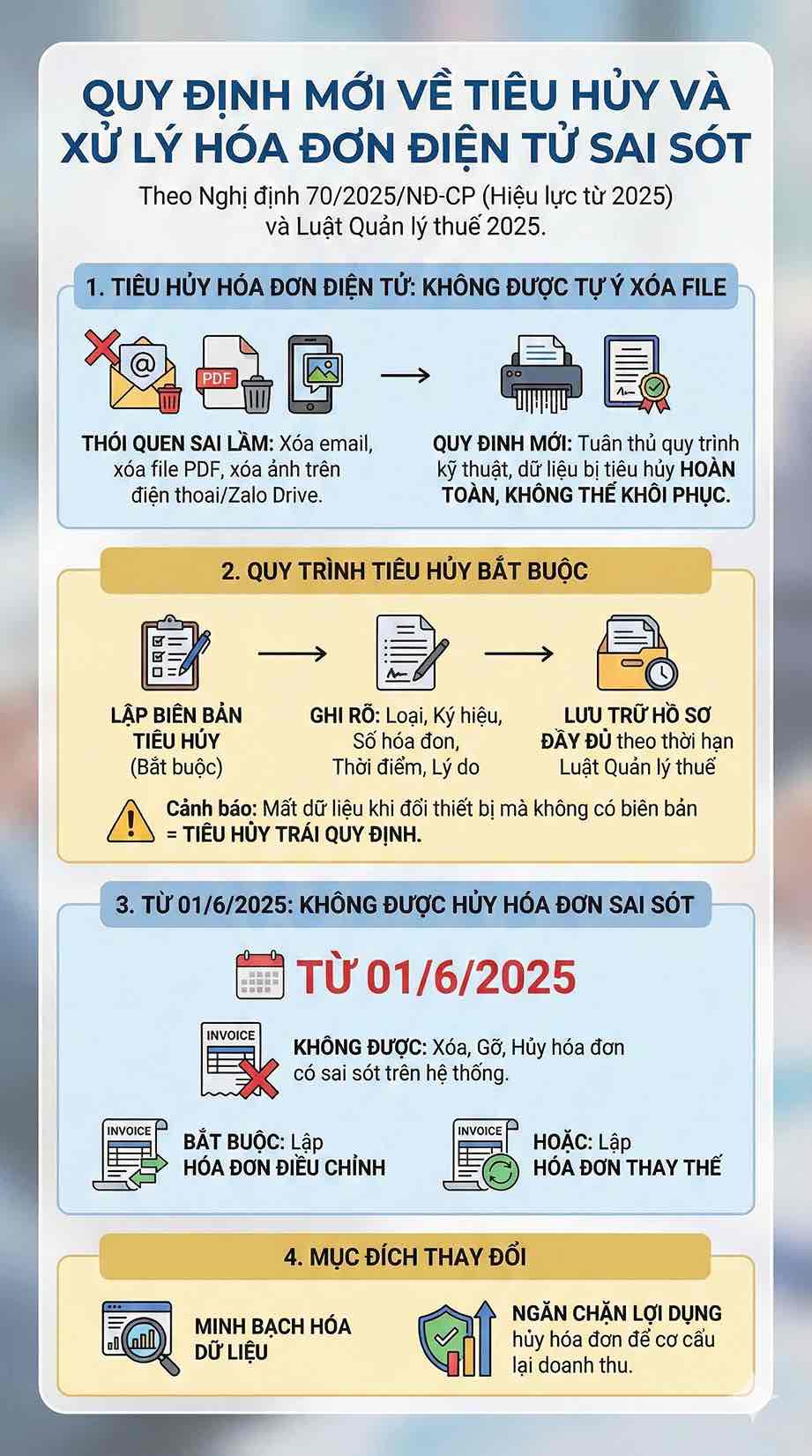

Destruir las facturas electronicas ya no es "eliminar archivos".

Durante muchos años, la mayoria de los hogares empresariales han mantenido la costumbre de ver la destruccion de facturas electronicas como la eliminacion de correos electronicos, la eliminacion de archivos PDF o la eliminacion de facturas en software. Sin embargo, cuando el Decreto 70/2025 entro en vigor, este proceso cambio por completo. La destruccion debe cumplir con el procedimiento tecnico correcto, asegurando que los datos se destruyan por completo y no puedan ser restaurados.

El vendedor debe redactar un acta de destruccion, indicando claramente el tipo de factura, el simbolo, el numero de factura, el momento y el motivo de la destruccion, y al mismo tiempo almacenar los documentos completos de acuerdo con el plazo de la Ley de Administracion Tributaria de 2025. Actos como la eliminacion de fotos de facturas, la eliminacion de archivos en Zalo Drive, la eliminacion de objetos en telefonos o la perdida de datos al cambiar dispositivos sin un acta se consideran la destruccion ilegal de facturas.

De acuerdo con el apartado 13 del articulo 1 del Decreto 70/2025/ND-CP, a partir del 1 de junio de 2025, los vendedores no pueden cancelar las facturas electronicas con errores como antes. Las facturas con informacion incorrecta no se eliminan, eliminan o cancelan en el sistema. En cambio, los vendedores estan obligados a emitir facturas ajustadas o facturas de reemplazo de acuerdo con el metodo especificado en el decreto.

Una factura ajustada o reemplazada puede procesar muchas facturas incorrectas en el mismo periodo si cumplen las condiciones. Este cambio tiene como objetivo transparentar los datos, prevenir la situacion de aprovechar la cancelacion de facturas para reestructurar los ingresos.

Violacion del proceso de destruccion, la multa puede ascender a 20 millones de VND

De acuerdo con los Articulos 27 y 28 del Decreto 125/2020/ND-CP, que ha sido modificado por el Decreto 310/2025/ND-CP, el acto de destruir facturas incorrectamente esta sancionado en dos niveles:

- Multa de 4 a 8 millones de VND por destruir facturas en el momento equivocado.

- Multa de 8 a 20 millones de VND por destruir facturas incorrectamente, causar perdida de datos o hacer que las facturas no puedan ser rastreadas.

Casos como la destruccion sin instrucciones, la borracion erronea de facturas vigentes o la no elaboracion de actas de destruccion pueden llevar a sanciones.

El riesgo no solo radica en la multa. Cuando no se pueden presentar los datos originales, la autoridad fiscal utilizara datos de la plataforma de comercio electronico, la unidad de transporte y el banco para comparar, determinando asi todos los ingresos reales. Esto hace que el acto de destruir facturas incorrectamente se convierta en un riesgo mucho mayor que la multa inicial.

Perdida de datos de facturas, los hogares empresariales son facilmente incluidos en el area de sospecha de evasion fiscal

A partir de 2026, los datos de facturas electronicas se sincronizan en tiempo real con las autoridades fiscales, lo que permite la comparacion de ingresos por cada transaccion, cada pedido y cada flujo de efectivo generado en la cuenta. En el contexto de que los datos se interconectan desde el comercio electronico, los bancos y las unidades de transporte, la perdida de datos de facturas ya no es un simple error tecnico, sino que se convierte en un signo inusual en la declaracion de ingresos.

Si la destruccion de facturas viola las regulaciones, lo que lleva a la falta de datos de comparacion, el hogar de negocios puede ser perseguido por todos los ingresos no declarados, especificamente:

- Recaudar todos los ingresos no declarados,

- Multa con el 20% del impuesto insuficiente,

- Calcular el pago por demora del 0,03%/dia,

En caso de indicios de ocultacion intencional de ingresos, el acto puede ser considerado en el grupo de infracciones de evasion fiscal segun la Ley de Administracion Tributaria de 2025. Solo si los datos de las facturas no coinciden con los datos de los comercio electronico o los bancos, los hogares empresariales pueden ser incluidos en el area de inspeccion especializada.

En el contexto de una gestion tributaria basada en datos cada vez mas estricta, la destruccion de facturas electronicas ya no es una operacion rutinaria. Los hogares empresariales deben cumplir con los procedimientos correctos, utilizar estandares de formato de almacenamiento y procesar las facturas incorrectas de acuerdo con planes de ajuste o sustitucion en lugar de eliminarlas. El habito de "eliminar y listo" ahora no solo conduce a altas multas, sino que tambien conlleva el riesgo de recaudacion retroactiva de impuestos e inspeccion exhaustiva de muchos periodos de calculo de impuestos.