De acuerdo con el apartado 4 del artículo 13 del Decreto 68/2026/ND-CP, a partir del 5 de marzo de 2026, los hogares empresariales y las personas físicas que realicen negocios deben notificar a la autoridad fiscal el número total de cuentas bancarias y billeteras electrónicas relacionadas con las actividades de producción y negocio por medios electrónicos.

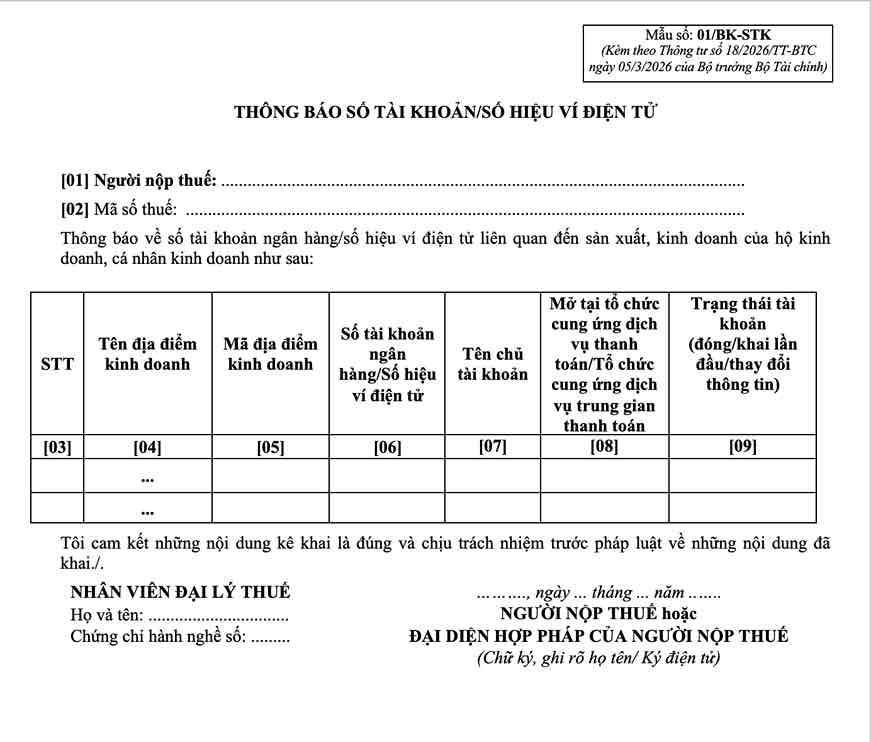

La notificación se implementa de acuerdo con el Formulario No. 01/BK-STK emitido junto con la Circular 18/2026/TT-BTC.

Para los hogares empresariales con ingresos superiores a 500 millones de VND/año, este formulario se adjunta a la primera declaración de impuestos del año de acuerdo con las directrices de la Circular 18/2026/TT-BTC.

Esta regulación tiene como objetivo estandarizar los datos de flujo de caja comercial en el contexto de que las autoridades fiscales están pasando a la gestión basada en los ingresos reales en lugar del método de contratación anterior.

Casos en los que es necesario enviar notificaciones de cuenta bancaria

De acuerdo con las instrucciones del Artículo 4 de la Circular 18/2026/TT-BTC, los hogares empresariales deben notificar las cuentas bancarias en los siguientes casos:

- Los hogares empresariales que estén operando con ingresos superiores a 500 millones de VND envían una notificación según el Formulario 01/BK-STK junto con la primera declaración de impuestos del año;

- Los hogares empresariales que comiencen a operar envían este formulario junto con la notificación de ingresos o el expediente de declaración de impuestos inicial;

- En caso de cambio de número de cuenta o cambio de billetera electrónica utilizada en negocios, se debe notificar a la autoridad fiscal de acuerdo con las regulaciones.

Además, la autoridad fiscal exige que los hogares empresariales notifiquen todas las cuentas utilizadas para recibir dinero de las ventas, independientemente de si se abren en un banco o en una organización intermediaria de pago.

No notificar cuentas puede generar riesgos de procedimientos fiscales.

De acuerdo con las regulaciones del Decreto 68/2026/ND-CP, la notificación de cuentas bancarias es parte de la obligación de proporcionar información de los contribuyentes para servir a la gestión de datos de ingresos.

En el caso de que el hogar de negocios no notifique o notifique información incompleta de la cuenta relacionada con las actividades comerciales, la autoridad fiscal puede solicitar la adición de expedientes o realizar una revisión de datos para determinar las obligaciones tributarias de acuerdo con las regulaciones de la ley de gestión tributaria.

La implementación de notificaciones correctas y oportunas es, por lo tanto, un paso importante para ayudar a los hogares empresariales a garantizar la uniformidad de los datos declarados, limitando la aparición de dificultades al cumplir con las obligaciones tributarias de acuerdo con el nuevo mecanismo de gestión.