17:00: El Sr. Pham Anh Tuan Director del Departamento de Pagos del Banco Estatal de Vietnam pronuncio un discurso concluyendo:

El tema del Seminario 'Pagos transfronterizos y prestamos en linea: Beneficios digitales para los negocios y el consumo' organizado por el periodico Lao Dong en coordinacion con el Banco Estatal de Vietnam (NHNN) es muy practico vinculado al proceso de transformacion digital y desarrollo economico digital del pais y tambien en linea con las principales politicas del Partido y el Gobierno.

A lo largo del programa las ensayos y las opiniones intercambiadas francas y abiertas han proporcionado mucha informacion util que nos ayuda a ver mas claramente las oportunidades y desafios para el sector financiero y bancario en el nuevo contexto' enfatizo el Sr. Pham Anh Tuan.

Segun el Director del Departamento de Pagos el contenido de la Sesion 1 ha iluminado el panorama general sobre las tendencias del desarrollo de los pagos transfronterizos y los problemas planteados para Vietnam. Hemos escuchado y compartido sobre la experiencia internacional y la orientacion de Vietnam en la conexion de pagos transfronterizos; analizando el papel de la infraestructura de transbordo nacional en la creacion de una base tecnica contribuyendo de manera importante a que Vietnam implemente gradualmente la conexion de pagos transfronterizos satisfaciendo las necesidades de las personas y las empresas. Ademas de eso

“A traves del contenido de la presentacion se puede ver que la conexion de pagos transfronterizos es una tendencia inevitable una necesidad practica objetiva para satisfacer las necesidades de pago de las personas y las empresas en el contexto de la integracion internacional y la orientacion del Gobierno para el desarrollo de la economia digital y la sociedad digital. Para promover la conexion se necesita la sincronizacion de la infraestructura tecnica moderna un marco legal completo seguro y confidencial una coordinacion intersectorial y una cooperacion internacional profunda. Con el papel de agencia de gestion estatal en el campo del dinero

Al evaluar el contenido en la Sesion 2 el Sr. Pham Anh Tuan dijo que los prestamos en linea tambien son uno de los objetivos de implementacion del Plan de Transformacion Digital Bancaria con la digitalizacion de los procesos de prestamos el apoyo a los clientes para acceder al capital contribuyendo a promover las finanzas integrales.

Segun el Sr. Pham Anh Tuan en los ultimos tiempos el NHNN ha llevado a cabo la revision y promulgacion dentro de su autoridad (o presentando a la autoridad competente) la promulgacion de documentos legales que regulen las actividades de prestamo utilizando medios electronicos garantizando la seguridad y la eficiencia de las transacciones de prestamo en plataformas digitales. El NHNN ha emitido la Circular No. 06/2023/TT-NHNN de fecha 28 de junio de 2023 que modifica y complementa la Circular No. 39/2016/TT-NHNN de fecha 30 de diciembre de 2016

“Las regulaciones sobre prestamos por medios electronicos en la Circular 39 han creado un corredor legal para que las TCTD impulsen activamente la implementacion de esta tarea. Actualmente el NHNN esta investigando y revisando el borrador de la Circular de modificacion de la Circular 39; en el que se espera enmendar algunos contenidos de las regulaciones sobre actividades de prestamos por medios electronicos para seguir creando condiciones para que las TCTD realicen prestamos por medios electronicos garantizando la seguridad la eficiencia y creando condiciones favorables para el acceso al capital crediticio bancario

Segun el Sr. Pham Anh Tuan el 29 de abril de 2025 el Gobierno emitio el Decreto No. 94/2025/ND-CP que regula el mecanismo de prueba y control en el sector bancario en el que se permite por primera vez la implementacion de pruebas del modelo de prestamo a la par (que entra en vigor a partir del 1 de julio de 2025). El NHNN ha emitido decisiones que guian la implementacion del Decreto creando asi condiciones para que el modelo de prestamo a la par se opere y se certifique en el entorno real pero aun asi se garantice un control estricto.

El desarrollo de la ciencia y la tecnologia la innovacion y la transformacion digital es una gran politica del Partido el Estado y el Gobierno en la que la Resolucion 57/-NQ/TW de 22 de diciembre de 2024 del Buro Politico sobre el avance en el desarrollo de la ciencia y la tecnologia la innovacion y la transformacion digital nacional (Resolucion 57) es 1 de la 'Grupo de Estrategia' destacando como una señal para la revolucion de la transformacion digital.

En este contexto el Sr. Pham Anh Tuan cree que ademas de completar el corredor legal mejorar la infraestructura tecnologica garantizar la conexion interconectada sincronizada y segura garantizar la seguridad de la red proteger los datos en el campo de los pagos garantizar los derechos e intereses legitimos de los usuarios de servicios financieros bancarios en el entorno de la red es muy importante. En consecuencia las instituciones de credito deben seguir invirtiendo en la mejora de la infraestructura de seguridad actualizando regularmente nuevas soluciones tecnologicas y al mismo tiempo construir sistemas de vigilancia de seguridad de la red utilizando inteligencia artificial.

En particular al ampliar las conexiones de pago internacional y los prestamos en linea el problema de la seguridad de la red y la proteccion de los datos se vuelve aun mas complejo debido a los requisitos de interconexion entre muchos sistemas con diferentes estandares de seguridad.

“NHNN junto con las organizaciones financieras en Vietnam necesitan fortalecer la cooperacion internacional compartir proactivamente informacion de inteligencia cibernetica y construir un mecanismo de coordinacion de respuesta de emergencia transfronteriza. Paralelamente la finalizacion del marco legal sobre la proteccion de datos personales y el cumplimiento de los estandares internacionales es una condicion necesaria. En cada institucion de credito la construccion de una cultura de seguridad de datos en la que todos los funcionarios y empleados sean conscientes y tengan la responsabilidad de proteger la privacidad de los clientes juega un papel clave.

16:55: Los lectores envian la pregunta: ¿Cual es el impacto de la transformacion digital en la industria bancaria en las finanzas integrales en Vietnam? ¿Que grupo de clientes se beneficiara mas en los proximos 3-5 años?

Segun el profesor asociado Dr. Dang Ngoc Duc - Director del Instituto de Tecnologia Financiera (Universidad de Dai Nam) - en el marco del programa de hoy los delegados discutieron profundamente la transformacion digital en el sector bancario uno de los motores clave para promover el desarrollo economico sostenible transparente y eficiente en Vietnam en el futuro. La transformacion digital no solo es una parte importante de la estrategia de desarrollo del sector bancario sino que tambien esta vinculada a la Estrategia Financiera Integral Nacional. Si no se impulsa la aplicacion de la tecnologia y la transformacion digital

Este no es solo un requisito de desarrollo estrategico sino tambien una condicion previa para implementar muchos grandes proyectos del Estado como el Proyecto de 1 millon de hectareas de arroz de alta calidad y bajas emisiones en el Delta del Mekong. Para que este proyecto tenga exito no se puede aplicar el modelo tradicional de prestamo basado en activos hipotecados antiguos sino que se necesitan nuevos metodos de valoracion y evaluacion basados en la escala de produccion la cadena de valor y los datos digitales. Esto requiere la aplicacion de tecnologias modernas como blockchain para la recuperacion.

Sobre el grupo de personas que mas se benefician de este proceso el profesor asociado Dr. Dang Ngoc Duc dijo que en primer lugar hay que mencionar a los pobres las personas vulnerables y las pequeñas y medianas empresas (PYMES). Actualmente mas del 95% de las empresas en Vietnam pertenecen al grupo de PYMES equivalente a mas de 2 4 millones de empresas pero la mayoria todavia enfrenta dificultades para acceder a fuentes de capital formales. La falta de activos hipotecados la falta de historial crediticio los obliga a recurrir a canales de capital informal con altos

La transformacion digital y los modelos de prestamos en linea ayudaran a superar esta situacion creando oportunidades para que las personas y las pequeñas empresas accedan al capital a un costo razonable mejorando asi la capacidad de produccion creando empleos reduciendo la pobreza y dejando a nadie atras.

Al mismo tiempo los bancos comerciales tambien son un grupo muy beneficiado. La transformacion digital ayuda a los bancos a expandir el mercado aumentar la eficiencia operativa aumentar el prestigio mejorar la rentabilidad y al mismo tiempo mejorar la capacidad de gestion de riesgos y desarrollarse de manera mas sostenible a largo plazo.

Al mencionar ESG no solo hablamos de beneficios sino tambien de riesgos sociales y ambientales. La transformacion digital ayudara a los bancos a supervisar garantizar que los flujos de capital se utilicen para los objetivos correctos apoyar la produccion verde proteger el medio ambiente minimizar los productos de mala calidad y contribuir a desarrollar una economia mas segura transparente y sostenible' evaluo el profesor asociado Dr. Dang Ngoc Duc.

16h43 – Sesion de Preguntas y Respuestas

Un reportero de Thoi bao VTV pregunto al representante de MBBank sobre la conveniencia y el costo de usar codigos QR en comparacion con las tarjetas.

Respondiendo a las preguntas de los periodistas la Sra. Le Thi Thuy Ha Directora del Proyecto Digital Lending del Bloque de Banca Digital de MBBank dijo que en cuanto a la comodidad con QR solo se necesita un telefono con conexion a la red. Si olvida la tarjeta los clientes pueden pagar con QR a traves de una aplicacion movil.

En cuanto a los costos al gastar en el extranjero con tarjetas las tarifas de transaccion suelen ser de alrededor del 1-1 5%. Con QR las tarifas son significativamente mas bajas por lo que son mas beneficiosas para los usuarios. En terminos de popularidad en Asia especialmente en China y Tailandia los pagos con QR son muy populares. En terminos de seguridad y seguridad QR ayuda a reducir los riesgos de perdida en comparacion con el uso de tarjetas.

Añadiendo este contenido el Sr. Pham Anh Tuan Director del Departamento de Pagos del Banco Estatal de Vietnam dijo que la politica de pagos QR transfronterizos ha sido implementada resueltamente por el Banco Estatal de Vietnam en los ultimos tiempos para aumentar las comodidades para los usuarios. Cuando viajan los vietnamitas pueden pagar como en el pais. El tipo de cambio tambien es muy bueno. Participo directamente en las negociaciones bilaterales con Tailandia y he tenido la experiencia: antes llevaba baht para gastar pero cuando llegue al lugar y vi QR de VietinBank

Por supuesto las tarjetas tambien tienen sus propias utilidades: por ejemplo las tarjetas internacionales permiten 'pago anticipado y pago posterior' y la red de unidades que aceptan tarjetas sigue siendo muy amplia. Los puntos que mencione son limitaciones que deben superarse no quedar impunes. En el futuro seguiremos impulsando. Se espera que en septiembre los usuarios puedan pagar con QR a traves de las aplicaciones de algunas unidades de aceptacion en China.

Para 2026 el NHNN esta impulsando proyectos de pago bilaterales con India Malasia Singapur... Esperamos mucho que los medios de comunicacion informen ampliamente para que los usuarios y los bancos lo sepan y participen. Si ningun banco participa sus clientes no podran utilizar los servicios cuando viajen o realicen transacciones en el extranjero.

16:28: Sra. Le Thi Thuy Ha - Directora del Proyecto Digital Lending - Bloque de Banca Digital MBBank:

La transformacion digital en el sector bancario ha sido y es una gran oportunidad para simplificar los procesos de prestamos mejorar la experiencia del cliente y al mismo tiempo cumplir con los requisitos de reduccion de los tramites administrativos. En ese panorama la identificacion electronica de clientes (eKYC) y la firma digital se encuentran como dos factores clave que determinan la capacidad de implementar con exito productos de prestamos en linea.

Actualmente MB para proporcionar productos y servicios bancarios en linea tambien conocidos como online especialmente servicios de prestamos en linea estamos implementando 2 plataformas APP MBBank y Biz MBBank.

En la plataforma APP MBBank estamos sirviendo a mas de 33 millones de clientes individuales. Entre ellos el 100% de los clientes individuales que abren cuentas y servicios bancarios en linea en los canales han completado con exito la recopilacion de expedientes de nacimiento solidos con eKYC; el 100% de los prestamos de credito (de uso corriente sin garantia) se han registrado y desembolsado en linea; el 90 8% de los prestamos de produccion y negocios se han desembolsado en linea con ventas acumuladas de mas de 165 billones de VND

En la plataforma Biz MBBank: Actualmente estamos atendiendo a mas de 350.000 clientes empresariales. De ellos el 100% de las microempresas (Micro SME - mSME) reciben y desembolsan capital a traves de Biz MBBank. Todas las transacciones de prestamo en linea tanto en APP MBBank como en Biz MBBank utilizan contratos electronicos con firma digital garantia legal y experiencia de cliente.

Para lograr este resultado MBBank ha implementado muchas soluciones sincronizadas.

En primer lugar la solucion tecnologica. Para la tecnologia la herramienta eKYC es la 'Calle' que abre el camino de la digitalizacion. Si antes los clientes tenian que ir directamente al mostrador de transacciones presentar documentos y firmar una solicitud para abrir una Cuenta de Pago ahora eKYC permite la identificacion en linea gracias a:

Identificacion de clientes en linea sin necesidad de reuniones directas gracias a la biometria de reconocimiento facial la IA la identificacion de documentos y el control de datos con la base de datos nacional de poblacion - VNeID para confirmar la identidad de forma rapida y precisa.

MB integra las tecnologias de seguridad mas avanzadas aplicadas para poder detectar comportamientos fraudulentos como: imagenes Documentos de identidad falsos creacion de videos falsos utilizando tecnologia deepfake descubrimiento de tecnicas de infeccion de camaras o virtuales camaras... reduciendo significativamente el riesgo de fraude.

Ademas de la aplicacion eKYC para abrir una Cuenta MB aplica soluciones para mejorar la seguridad de las transacciones de alto riesgo tales como: Login de dispositivos transacciones de gran valor pagos en linea...

Ademas de eKYC la firma digital es la base legal para los contratos electronicos.MB ha cooperado con socios para proporcionar soluciones de firma digital autorizadas por el Ministerio de Informacion y Comunicaciones para implementarlas de acuerdo con las regulaciones de la Ley de Transacciones Electronicas 2023 (que entro en vigor el 1 de julio de 2024).

Si antes los clientes tenian que firmar 2-3 conjuntos de documentos en papel por cada prestamo ahora solo se necesita un toque para firmar digitalmente en la plataforma APP/Biz MBBank;

Con la firma digital MB ha firmado todo el Documento de Credito prestado en linea en forma de Contrato Electronico. Los clientes el Contratista y MB utilizan la firma digital para verificar el Contrato en la APP MBBank. La firma digital determina con precision que el prestatario es la persona que realiza la transaccion.

Si no hay estas dos herramientas el proceso de prestamo en linea siempre se detendra en el nivel de'vender en linea' es decir los clientes llenan formularios en linea pero aun tienen que ir al mostrador para firmar y completar el expediente.

En cuanto al proceso de prestamo digitalizado de todo el proceso un proceso de prestamo en linea completo en MB incluye: Identificacion del cliente: eKYC completado en 2 minutos en APP MBBank; solicitud de prestamo: APP MBBank sugiere automaticamente prestamos adecuados. Cliente ingresa informacion basica; evaluacion y aprobacion: el sistema MB se encarga de verificar las condiciones calificar el credito emitir decisiones de aprobacion automaticas; firma de contratos electronicos: Sistema de elaboracion automatica de contratos electronicos

Todo el proceso solo toma unos minutos brindando una experiencia digital completa real a los clientes.

Con este modelo los beneficios para los clientes son bastante numerosos. Transaccion rapida: el proceso desde la identificacion hasta la firma y el desembolso se organiza en pocos minutos sin necesidad de conocerse. Aplicacion fluida - experiencia fluida: todas las operaciones se realizan en el smartphone sin complicaciones;

Garantizar la seguridad y la confidencialidad: Identificar correctamente a los clientes que realizan transacciones la firma digital tiene un valor equivalente al papel garantizando la integridad del contrato.

Al mismo tiempo ayuda a los clientes a tener un amplio acceso: incluso a los clientes donde la red bancaria no existe.

Para los bancos y el sistema financiero: Procesos agiles y ahorrando costos operativos; datos transparentes faciles de verificar y reducir el fraude; cumpliendo con el espiritu de la directiva del Primer Ministro: reducir los tramites acelerar el desembolso.

La aplicacion de eKYC y firmas digitales ha ayudado a MB a digitalizar todo el proceso de prestamo en linea brindando una experiencia digital orientada a los clientes creando valor: Rapido seguro y conveniente. Este es un paso adelante que contribuye a promover una finanzas integral y mejorar la competitividad del sector bancario en la Era Digital.

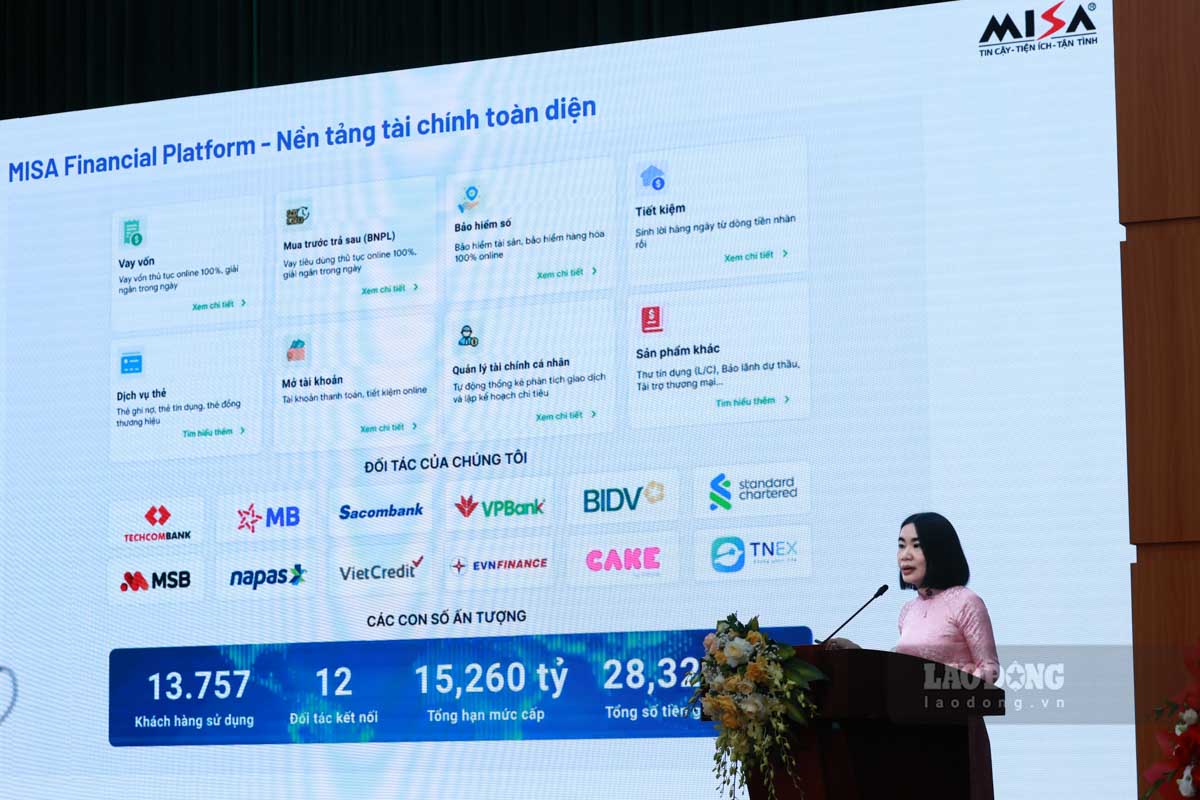

16:12: Sra. Nguyen Thi Ngoan - Directora Financiera del Grupo MISA CEO de JETPAY:

En los prestamos tradicionales las pequeñas y medianas empresas (PYMES) estan enfrentando muchas dificultades. Los expedientes suelen ser incompletos con demasiados documentos libros contables y informes financieros poco transparentes lo que dificulta el proceso de aprobacion. Los tramites de prestamo llevan mucho tiempo pueden durar de unas pocas semanas a un mes lo que lleva a costos y perdidas de oportunidades comerciales cancelacion de muchos contratos y restriccion de las actividades de produccion y negocios. Ademas a las PYMES les resulta dificil acceder a productos de prestamo adecuados como

Sobre esa base la Sra. Ngoan opina que los prestamos en linea sin garantias son la tendencia la clave para eliminar el nudo de la necesidad de capital de las PYMES. Esta solucion permite la digitalizacion completa del proceso sin necesidad de documentos y la ejecucion 100% en linea. El desembolso tambien se lleva a cabo rapidamente en solo 24 horas en lugar de prolongarse durante muchas semanas como las formas tradicionales de prestamo; sin garantias porque se sustituye por una evaluacion basada en datos digitales.

Segun la Sra. Nguyen Thi Ngoan las PYMES son un mercado muy grande pero no se han explotado adecuadamente. Aunque este grupo contribuye con alrededor del 40% del empleo a la economia solo representa alrededor del 18% del saldo de credito total y hasta el 75% nunca ha pedido prestado capital bancario. Por lo tanto cree que este es un motor importante para promover el crecimiento economico y abrir un mercado potencial que aun no se ha explorado.

Sin embargo segun la directora financiera del Grupo MISA la CEO de JETPAY Nguyen Thi Ngoan a diferencia de los prestamos tradicionales los prestamos en linea deben basarse en muchos datos como:

Datos tinh (Historia crediticia CIC; Informes fiscales; Obligaciones financieras); Datos dong (Transportes diarios; Pagos electronicos; Datos contables y de personal). La combinacion de datos tinh y dong ayuda a que los bancos evaluen el credito de manera mas transparente evaluen con mayor precision y reduzcan el riesgo de morosidad.

La Sra. Ngoan dio un ejemplo de la experiencia de 2022 de MISA Lending (Modelo de prestamo en linea basado en datos digitalizados) - una prueba practica de la eficacia de los prestamos en linea especificamente: En 2024 el limite de prestamo es de 6.721 billones de VND el desembolso es de 8.686 billones de VND. Ademas hasta agosto de 2025 el limite de prestamo es de 7.634 billones de VND el desembolso es de 11.875 billones de VND. En consecuencia la tasa de prestamo exitoso alcanza el

Para hacerlo mejor es decir explotar 3/4 de las PYMES que no tienen relaciones crediticias el Director Financiero del Grupo MISA y el CEO de JETPAY recomiendan que el Banco Estatal se centre en crear condiciones para nuevos modelos de prestamo. Especificamente es necesario implementar pronto un sandbox de prestamo P2P que permita a MISA participar en la prueba del modelo de prestamo ngang hang basado en datos digitales. Al mismo tiempo es necesario permitir que plataformas como MISA Lending accedan directamente a los datos crediticios nacionales (CIC). Ademas

Con respecto a los bancos comerciales organizaciones y empresas financieras la Sra. Ngoan cree que es necesario cooperar audazmente con las plataformas digitales para mejorar la eficiencia operativa. La utilizacion de datos digitales ayuda a reducir los costos de evaluacion al tiempo que permite evaluar a los clientes de manera mas rapida y precisa. A traves de esto los bancos pueden expandir nuevos mercados acceder al segmento de PYMES que no se ha explotado eficazmente.

El Director Financiero del Grupo MISA CEO JETPAY enfatizo que el sector de las PYMES es la 'casa de oro' que aun no se ha descubierto. Si podemos resolver el problema del acceso rapido al capital crediticio basado en datos digitales abriremos un nuevo motor de crecimiento y contribuiremos a hacer realidad el objetivo de que Vietnam se convierta en un pais de altos ingresos en 2045.

La Sra. Ngoan añadio que MISA se esta coordinando con todos los bancos asi como con las organizaciones financieras y de intermediacion de pagos para establecer una plataforma de digitalizacion. Con esta plataforma las empresas hogares empresariales o particulares solo necesitan sentarse en cualquier lugar y pueden utilizar completamente los servicios bancarios: desde prestamos a plazos apertura de cuentas depositos...

Actualmente MISA tambien se esta coordinando con NAPAS para construir tarjetas de marca conjunta. Cuando los clientes usan esta tarjeta para gastar las facturas se transferiran automaticamente al sistema MISA y el software autocalculara; al final del periodo el sistema autodeducira la deuda y pagara a traves del banco. Gracias a esto todo el proceso desde las necesidades de los clientes hasta el pago y la contabilidad se lleva a cabo de forma completamente automatica sin necesidad de transacciones. Segun la Sra. Ngoan esta solucion aporta muchos beneficios. Primero: ahorra hasta el 99%

15:45: Profesor asociado Dr. Dang Ngoc Duc - Director del Instituto de Tecnologia Financiera de la Universidad Dai Nam

Los prestamos en linea son un producto o resultado de la digitalizacion de los procesos de prestamo tradicionales de los bancos comerciales. Gracias a la aplicacion de tecnologias como la identificacion electronica de clientes (eKYC) la aplicacion de inteligencia artificial (IA) en la calificacion crediticia el analisis de big data (Big Data) los prestamos en linea automatizan completamente los pasos del proceso de evaluacion crediticia aprobacion y desembolso lo que puede ahorrar tiempo en el procesamiento de expedientes de prestamos reducir los costos operativos y ampliar el acceso.

Los prestamos en linea en la era actual tienen muchas ventajas. Primero los prestamos en linea ayudan a los bancos comerciales a expandir la cuota de mercado del credito minorista. Los prestamos en linea permiten a los bancos comerciales acceder a grupos de clientes individuales pequeñas y microempresas que son un mercado muy potencial y de gran escala en la economia de todos los paises. Los prestamos en linea permiten a los bancos comerciales acceder a nuevos clientes especialmente a la generacion joven a quienes les gusta la alta tecnologia y a individuos que nunca han utilizado los servicios.

En segundo lugar optimizar los costos operativos y mejorar la eficiencia de los prestamos de los bancos comerciales. Los bancos comerciales utilizan un sistema de inicio automatico de prestamos (RLOS) que permite procesar los expedientes en un periodo de tiempo muy corto incluso solo unos minutos. Esto no solo mejora la experiencia del cliente sino que tambien reduce los costos operativos de personal y documentos.

En tercer lugar sobre la base de la explotacion de big data (DA) el apoyo de la inteligencia artificial (IA) y Internet de las cosas (IoT) ha ayudado a que la gestion de riesgos de los bancos comerciales sea mas eficaz. Los prestamos en linea en esencia son digitalizar los procesos de prestamo pero tambien cambiar los metodos de medicion y evaluacion del riesgo crediticio. En lugar de confiar en los expedientes los documentos y los 'informacion del pasado' los prestamos en linea con el apoyo de nuevas tecnologias no solo pueden analizar el comportamiento del consumidor

En cuarto lugar los prestamos en linea juegan un papel cada vez mas importante en la promocion de la estrategia financiera integral de los paises especialmente en los paises en desarrollo. Los prestamos en linea contribuyen a promover la financiacion integral un objetivo importante en el desarrollo economico sostenible de la mayoria de los paises.

En quinto lugar los prestamos en linea contribuiran a aumentar la conciencia la responsabilidad personal y el espiritu comunitario de las personas asi como de las empresas.

En los ultimos 10 años especialmente en los ultimos 10 años los prestamos en linea se han convertido en uno de los segmentos de desarrollo mas rapidos en la industria financiera mundial. Segun el informe de analisis y pronostico a escala global para el periodo 2019-2029 de Mordor Intelligence (2024) se espera que la escala del mercado mundial de prestamos digitales (incluidos los prestamos en linea de los bancos comerciales y P2P lending) alcance los 889,99 mil millones de dolares en 2029 un aumento desde los 507.27 mil millones de dolares en 2024 con una tasa de crecimiento

Con la orientacion del Banco Estatal de Vietnam de aumentar los prestamos en plataformas en linea se puede esperar que este tipo de prestamo siga expandiendose especialmente en el campo de los prestamos al consumo los prestamos a las PYMES y las PYMES especialmente los prestamos sin garantia. La tendencia de los prestamos en linea no es solo una oportunidad sino tambien una solucion estrategica de los bancos comerciales para acceder y ocupar el segmento de mercado mas grande y potencial de la economia vietnamita en la era de las finanzas digitales.

La base legal de los prestamos en linea de los bancos comerciales vietnamitas se esta completando gradualmente creando una base solida para la implementacion generalizada de la forma de otorgar credito en el entorno digital. Se pueden mencionar 2 documentos legales mas importantes: la Circular 06/2023/TT-NHNN emitida por el Banco Estatal de Vietnam que modifica y complementa la Circular 39/2016/TT-NHNN que regula por primera vez especificamente las actividades de prestamos electronicos. En segundo lugar la Decision 810/QD-NHNN sobre la transformacion digital.

Se puede ver que estas son bases legales importantes que crean un corredor para que los bancos comerciales implementen procesos de prestamo completamente digitalizados que incluyen eKYC contratos electronicos y desembolsos en linea... lo que permite a las instituciones de credito realizar prestamos en linea sin necesidad de reunirse directamente con los clientes. Los contratos de prestamo pueden firmarse por medios electronicos utilizando firmas digitales y firmas electronicas. El proceso de prestamo incluye: eKYC aprobacion automatica de expedientes desembolso a traves de cuentas digitales. Ampliar el alcance de los prestamos.

El informe del Banco Estatal de Vietnam (2024) muestra que hasta marzo de 2024 las instituciones de credito han implementado prestamos en linea con un tiempo de aprobacion de solo 1 a 3 dias entre ellos algunos productos tipicos proporcionados por los NHTM. Vietnam en el periodo 2021–2025 muestra que los NHTM han digitalizado los procesos han implementado productos de prestamos de interes fijo en linea prestamos hipotecarios en linea prestamos de garantia de ahorros... con procesos completamente en linea. La demanda de prestamos en linea esta aumentando cada vez mas debido a que la gente esta cada vez mas familiarizada

Segun un informe del Banco Estatal de Vietnam a finales de 2024 solo habia menos de 20 instituciones de credito implementando prestamos en linea entre ellas el Banco Comercial Conjunto Tien Phong (TPBank) el Banco Comercial Conjunto Vietnamita de Bienestar (VPBank) el Banco Comercial Conjunto del Ejercito (MB) el Banco Comercial Conjunto de Inversion y Desarrollo de Vietnam (BIDV) y el Banco Comercial Conjunto de Industria y Comercio de Vietnam (VietinBank) son las unidades pioneras. Los prestamos en linea estan creciendo fuertemente gracias a

El analisis de la situacion real de los prestamos en linea de los bancos comerciales vietnamitas muestra que aunque se ha identificado como una tendencia inevitable con una rapida tasa de desarrollo en el periodo 2021-2025 y un gran potencial/situacion de desarrollo todavia existen muchas dificultades y desafios que deben identificarse de la siguiente manera:

Primero los desafios legales y los requisitos de control de riesgos. La Circular 06/2023/TT-NHNN se considera un hito legal importante pero muchas regulaciones relacionadas con los contratos electronicos el manejo de disputas la proteccion de datos personales y la autenticacion de clientes aun no se han promulgado completamente por lo que la determinacion de la responsabilidad legal cuando ocurre una disputa sigue siendo vaga.

En segundo lugar la falta de datos y tecnologia para aplicar el analisis del comportamiento de los clientes el alto riesgo de credito y fraude. Una de las ventajas de los prestamos en linea es que pueden atender a un grupo de clientes que no cumplen con los estandares de prestamo ordinarios tanto en activos garantias como en historial de credito. Mientras que el sistema de calificacion crediticia de muchos bancos comerciales todavia se basa solo en datos tradicionales no explotan eficazmente datos no financieros como el comportamiento del consumidor las redes sociales o los datos de telecomunicaciones. Esto reduce la precision en

Tercero la conciencia y las limitaciones de la confianza de los clientes. En Vietnam ademas de los clientes que no son muy conscientes muchos clientes dudan/estan preocupados por la legalidad de los contratos electronicos la seguridad de la informacion personal y la capacidad de apoyo en caso de disputas porque como se menciono anteriormente todavia no existen regulaciones detalladas sobre contratos electronicos firmas digitales y almacenamiento de datos de prestamo en linea.

Cuarto la presion competitiva de las empresas Fintech y las instituciones financieras no bancarias. Junto con la prestacion de servicios de prestamos en linea pagos electronicos y financieros integrados las empresas Fintech vietnamitas como MoMo Tima o las plataformas P2P Lending se estan desarrollando fuertemente proporcionando productos de prestamo rapidos flexibles sin garantia. Esto crea una gran presion para los NHTM que tienen procesos de control de riesgo estrictos y exigen el cumplimiento estricto de las regulaciones.

Para promover el desarrollo sostenible eficiente y seguro del tipo de prestamo en linea los bancos comerciales vietnamitas necesitan soluciones sincronicas entre tecnologia - tecnica y finanzas. Basandose en las dificultades y desafios presentados anteriormente las 5 recomendaciones clave que pueden ser investigadas y implementadas por las agencias de gestion y los bancos comerciales para eliminar las barreras existentes y crear condiciones para el desarrollo de prestamos en linea por parte de los bancos comerciales vietnamitas en el futuro son las siguientes:

Primero completar el corredor legal y promover el mecanismo de prueba controlada: Añadir regulaciones relacionadas con contratos electronicos autenticacion de clientes almacenamiento de datos resolucion de disputas y proteccion de la informacion personal. La promulgacion de un marco legal separado para el modelo P2P Lending tambien es un paso necesario para crear condiciones para que los bancos comerciales se expandan a nuevas formas de credito. Aunque el mecanismo de prueba controlada (sandbox) esta en vigor segun el Decreto 94/2025

En segundo lugar fortalecer la inversion y la aplicacion de la tecnologia digital en todo el proceso de prestamo: Los bancos comerciales necesitan actualizar el sistema de banca core integrar la IA el Big Data el Machine Learning la Blockchain la IA y el IoT para automatizar los procesos de aprobacion gestion de riesgos y personalizar los productos de prestamo.

Tercero ser proactivo y cooperar estrategicamente con Fintech de prestigio: los bancos comerciales fortalecen la vinculacion con empresas de tecnologia para aprovechar las plataformas los algoritmos y los datos para optimizar los procesos de prestamo. La conexion multidimensional ayudara a los bancos a expandir el mercado y mejorar la eficiencia operativa. Sobre esta base desarrollar un ecosistema financiero digital para integrar los prestamos en linea con otros servicios como pagos seguros e inversiones para crear una experiencia fluida (paquete completo) para los clientes. Esto ayuda a

Cuarto fortalecer las actividades de comunicacion aumentar la conciencia de los clientes.

En quinto lugar la formacion y reeducacion para desarrollar recursos humanos que satisfagan los requisitos para el desarrollo de prestamos en linea. Los bancos comerciales deben centrarse en mejorar la capacidad profesional el pensamiento digital y las habilidades operativas del sistema de credito en linea para el personal bancario desde el nivel de gestion hasta el personal profesional. Al mismo tiempo formar una fuerza de personal capaz de coordinar intersectorialmente las finanzas la tecnologia y la gestion de riesgos sobre la base de la formacion y reeducacion de recursos humanos.

Los prestamos en linea son un paso importante en el proceso de digitalizacion financiera trayendo muchos beneficios en terminos de ahorro de tiempo costos y especialmente aumento del acceso a las finanzas. Sin embargo para que esta forma sea realmente efectiva y sostenible se necesita un ajuste sincronizado de la legislacion y la gestion del estado la estrategia de inversion en infraestructura y la aplicacion de tecnologia en las actividades de prestamo de los bancos comerciales. Ademas el desarrollo de los prestamos en linea no puede basarse solo en la tecnologia sino que debe situarse en un ecosistema financiero.

Por lo tanto el desarrollo de prestamos en linea debe llevarse a cabo con un control estricto sobre la seguridad de los datos personales y la transparencia del proceso de aprobacion crediticia sobre la base de la aplicacion responsable de la tecnologia evitando el favoritismo inconsciente y garantizando la equidad en el acceso al capital. Finalmente la formacion y el desarrollo de un equipo de personal capaz de implementar y operar el sistema de prestamos en linea de manera eficaz segura y creativa sigue siendo un factor decisivo no solo para minimizar los riesgos operativos el fraude y los errores.

15:15: Sr. Vu Ngoc Son Jefe del Departamento de Investigacion Consultoria Desarrollo Tecnologico y Cooperacion Internacional de la Asociacion Nacional de Seguridad Cibernetica:

En la era digital los pagos internacionales se estan convirtiendo cada vez mas en un motor importante para el comercio y la inversion mundial. Sistemas como SWIFT tarjetas de credito internacionales billeteras transfronterizas y servicios fintech ayudan a realizar transacciones rapidas y convenientes y conectan a millones de empresas e individuos de todo el mundo.

Sin embargo junto con este auge el riesgo de ciberseguridad e infraccion de datos personales en el campo de los pagos internacionales tambien esta aumentando.

El motivo mas comun de los hackers son los intereses financieros cuando se apropian directamente del dinero roban datos de tarjetas de credito o explotan billeteras electronicas para obtener beneficios. Ademas los datos de transacciones e informacion personal en estos sistemas tienen un valor muy alto en el mercado subterraneo y se pueden utilizar para fraudes extorsiones o venta a otras organizaciones criminales.

Algunos grupos de ataque tambien tienen motivaciones politicas o destructivas para causar perdida de confianza en el sistema financiero global debilitando el prestigio de una nacion o organizacion. Ademas la naturaleza compleja y la conexion multidimensional de los sistemas de pago internacionales hacen que sean faciles de generar vulnerabilidades de seguridad mientras que el nivel de seguridad entre paises no es uniforme. Los hackers tambien aprovechan un enorme volumen de transacciones para lavar dinero o ocultar huellas lo que dificulta la deteccion de transacciones inusuales.

Riesgos de seguridad cibernetica en los pagos internacionales:

Fraude y falsificacion (Phishing y Spoofing): Los hackers suelen enviar correos electronicos mensajes de texto o crear sitios web falsos bancarios para apropiarse de la informacion de inicio de sesion y asi infiltrarse en cuentas y realizar transacciones transfronterizas.

Software malicioso (Malware Ransomware Trojan): Al ingresar al sistema de pagos el software malicioso puede registrar las operaciones del teclado cambiar el numero de cuenta en el comando de transferencia de dinero o cifrar todos los datos para exigir rescate interrumpiendo las operaciones globales.

Malversacion de cuentas y fraude de transacciones: Los hackers pueden tomar el control de la cuenta bancaria o del sistema SWIFT para emitir ordenes de transferencia de dinero falsas. Este es un tipo de ataque que causa daños financieros directos y es dificil de recuperar porque las transacciones suelen pasar por muchos bancos intermediarios.

Explosion de datos personales e informacion financiera: La informacion de la tarjeta de credito el numero de cuenta los datos de KYC suelen ser robados y vendidos en el'mercado negro' (dark web). Los usuarios son explotados para abrir cuentas falsas pedir dinero prestado o realizar transacciones fraudulentas.

Ataque a la cadena de suministro y terceros: Los sistemas de pago modernos dependen en gran medida de los proveedores de servicios fintech los portales de pago y las API de conexion. Las vulnerabilidades de un tercero pueden abrir el camino para que los hackers infiltren todo el sistema.

Ataque de denegacion de servicio (DDoS): Algunos grandes sistemas de pago como Visa MasterCard PayPal sufrieron una paralizacion temporal debido a DDoS que interrumpieron las transacciones globales afectando directamente la economia y la confianza del usuario.

Causas de los incidentes

1. Infracciones tecnicas: retraso en la correccion de errores (Equifax) falta de supervision de transacciones (Bangladesh Bank).

2. Factor humano: empleados fraudulentos gestion de seguridad deficiente.

3. Cadena de suministro compleja: la dependencia de terceros (SolarWinds) hace que el riesgo se extienda.

4. Diferencias legales y regulaciones internacionales: algunos paises son debiles y se aprovechan como intermediarios.

5. Falta de inversion en seguridad cibernetica: muchas organizaciones especialmente en los paises en desarrollo no dan importancia a la inversion en seguridad.

Lecciones aprendidas y soluciones Para organizaciones financieras y empresas:

Actualizacion y parche de software de emergencia aplicando autenticacion multifactorial (MFA); construccion de sistemas de monitoreo de transacciones inusuales utilizando IA; auditoria periodica y evaluacion de seguridad de socios y terceros; capacitacion de empleados para aumentar la conciencia sobre la seguridad de la red.

Para los individuos: Tenga cuidado al recibir correos electronicos y mensajes extraños relacionados con pagos internacionales; evite usar Wi-Fi publico al realizar transacciones financieras; utilice tarjetas virtuales o billeteras electronicas limitadas para reducir el riesgo.

Legal y de cooperacion internacional: Construir un marco legal estricto sobre la proteccion de datos personales (como el GDPR); fortalecer la cooperacion internacional en el intercambio de informacion de inteligencia cibernetica; establecer un mecanismo de respuesta de emergencia transfronteriza cuando ocurre un incidente.

La leccion aprendida es que ningun sistema es absolutamente seguro. Solo combinando sincronicamente tecnologia avanzada gestion de seguridad estricta capacitacion de personas marcos legales claros y cooperacion internacional podemos proteger eficazmente los datos personales y garantizar la seguridad y la sostenibilidad del sistema de pagos global.

14:55: PGS.TS Pham Thi Hoang Anh - Subdirectora de la Junta Directiva (Universidad Bancaria) - dijo que el pago fronterizo (Border trade payment) es diferente del pago transfronterizo que son transacciones que sirven a las actividades comerciales que se llevan a cabo en areas fronterizas entre paises que comparten fronteras terrestres. Esta actividad tiene caracteristicas destacadas como el alcance geografico limitado el ajuste de regulaciones legales especificas y se basa en la coexistencia entre dos o mas paises con fronteras comunes.

Ademas los pagos fronterizos suelen tener bajos costos de transaccion y flexibilidad en el uso de divisas o moneda nacional lo que facilita el comercio y el comercio en la zona fronteriza.

Las condiciones para organizar el pago fronterizo (Border trade payment) incluyen muchos factores clave. En primer lugar es necesaria una infraestructura de pago y transporte desarrollada y completa para garantizar que las transacciones se realicen sin problemas durante el proceso de pago. Ademas el sistema legal debe ser claro con documentos regulaciones y acuerdos bilaterales sobre mecanismos y procedimientos de pago fronterizo. La estrecha cooperacion entre bancos comerciales intermediarios de pago y agencias de gestion tambien juega un papel importante para ayudar a las operaciones.

Segun la profesora asociada y doctora Pham Thi Hoang Anh el marco legal relacionado con el pago de la frontera entre Vietnam y los paises fronterizos comunes se centra en algunos contenidos como:

En cuanto a los sujetos que tienen actividades de pago fronterizo todas las organizaciones e individuos registrados como empresarios (patrimonios) tienen derecho a exportar mercancias a traves de la frontera ademas de los residentes fronterizos. La exportacion de mercancias se puede realizar en todas las puertas fronterizas asi como en las rutas de apertura fronteriza.

En cuanto al tipo de moneda en los pagos fronterizos el principio general permite el uso de monedas extranjeras convertibles libremente en VND o KHR o monedas vietnamitas o yuanes de paises con fronteras comunes. Especificamente para Vietnam - China es VND o CNY segun el Articulo 13 de la Circular 19/2018 (sin moneda extranjera convertible libremente); para Vietnam - Camboya es moneda extranjera convertible libremente en VND y KHR que se utilizan a traves de bancos autorizados en la zona fronteriza de

En cuanto a los bancos que suministran servicios en el pago fronterizo Vietnam - China: solo los bancos autorizados a tener sucursales operando en provincias fronterizas que limitan con China pueden suministrar servicios de pago en CNY; En el caso de que el banco autorizado a operar en divisas no tenga sucursales bancarias en provincias fronterizas puede realizar pagos en CNY de acuerdo con el mecanismo de autorizacion para que el banco autorizado tenga sucursales bancarias en provincias fronterizas para realizar pagos en CNY. Vietnam - Camboya

En cuanto a los metodos de pago el principio general incluye muchas formas como pagos a traves de bancos (L/C bien mau (L/C bien mau) thu bien mau (transferencia de dinero bien mau) hoi phieu bien mau (transferencia de dinero bien mau) uy thac bien mau (prestamo bien mau) internet banking) QR code...) pagos en efectivo y pagos por cambio de mercancias creando flexibilidad en el comercio fronterizo.

La Sra. Hoang Anh agrego que el mecanismo de pago a traves de codigos QR y el pago utilizando moneda local entre Vietnam y otros paises se estan desarrollando de manera muy favorable. Tomo como ejemplo Vietnam - Laos: SBV y BOL han lanzado un marco de cooperacion para el pago en moneda nacional y la conexion de pagos minoristas a traves de codigos QR (enero de 2025); Vietnam - China: En 2024 NAPAS firmo un MOU con UnionPay International para ampliar la capacidad de interaccion de codigos QR; En 2025 “Proyecto de cooperacion para

La profesora asociada y doctora Pham Thi Hoang Anh opina que el pago fronterizo tambien conlleva muchos riesgos como la dependencia de la economia de los paises vecinos relacionados con la seguridad monetaria nacional las fluctuaciones del tipo de cambio el riesgo de lavado de dinero transfronterizo los riesgos en el proceso de pago y los cambios en las politicas de las partes participantes. En particular un gran riesgo es el envio ilegal de dinero como la elaboracion de documentos falsos o el retraso en la presentacion de declaraciones aduaneras...

Sobre esa base la Sra. Hoang Anh recomendo que es necesario fortalecer y perfeccionar el marco legal y el mecanismo operativo para la aceptacion de codigos QR multiorientales; sincronizar los estandares tecnicos por ejemplo los codigos QR deben tener signos de identificacion claros para evitar confusiones entre 'transferencia de dinero' y'reembolso'; promover la interconexion entre los sistemas; construir un centro de coordinacion (hub) que pueda ser presidido por NAPAS desempeñando un papel de 'conexion' tecnica entre paises para optimizar la conexion

14:38: Sr. Nguyen Hoang Long - Subdirector General de la Corporacion Nacional de Pagos de Vietnam (Napas):

Estamos viviendo en un mundo volatil. Los mercados cambian continuamente los modelos de negocio y pago tradicionales ya no mantienen las ventajas anteriores. Muchas experiencias que fueron muy exitosas en el pasado ahora pueden ya no ser apropiadas.

En este contexto los paises asiaticos especialmente China han ido muy lejos en el campo de los pagos digitales. En China los pagos sin efectivo han tomado una ventaja absoluta los efectivos casi desaparecen de la vida cotidiana. La gente puede viajar por todo el pais desde grandes ciudades hasta pequeñas ciudades desde supermercados hasta restaurantes callejeros con solo usar aplicaciones de pago nacionales en sus telefonos.

Tuve la oportunidad de presenciar esto de primera mano en un reciente viaje de negocios a China. Aunque llevaba una tarjeta internacional todavia no podia pagar la tienda en el centro comercial. El personal de ventas no aceptaba tarjetas internacionales no tenia un dispositivo de cierre de tarjetas y solo aceptaba pagos a traves de billeteras electronicas nacionales. Finalmente tuve que usar efectivo para pagar. Tales situaciones nos hacen aun mas conscientes de que: las herramientas de pago tradicionales incluidas las tarjetas internacionales ya no son un medio eficaz en muchos mercados.

Volviendo a Vietnam el ecosistema de pagos actual todavia esta disperso: tarjetas internacionales tarjetas nacionales billeteras electronicas codigos QR... existen en paralelo pero no hay una conexion transfronteriza efectiva. Los turistas internacionales especialmente los de China Tailandia y Corea del Sur... todavia enfrentan muchas dificultades al gastar en pequeñas tiendas mercados cafeterias callejeros donde no se aceptan pagos digitales transfronterizos. Mientras tanto las empresas vietnamitas tampoco pueden aprovechar al maximo el flujo de gasto de los turistas.

Los metodos y modelos de pago transfronterizo comunes son a traves de tarjetas y a traves de cuentas bancarias actualmente principalmente a traves de codigos QR.

Desde 2022 hemos comenzado a cambiar de direccion energicamente promoviendo la conexion de pago bilateral entre Vietnam y los paises de la region ASEAN. Hemos implementado la conexion con Tailandia Camboya Laos Indonesia Singapur... creando condiciones para que los ciudadanos de ambas partes paguen directamente en moneda nacional de cada pais.

En la etapa actual estamos completando la conexion con China. Esto permitira a los turistas chinos utilizar sus aplicaciones y cuentas bancarias nacionales para pagar directamente en Vietnam. Se espera que el sistema se ponga en funcionamiento de prueba en los ultimos tres meses de este año.

Paralelamente tambien estamos coordinando con la parte china para preparar la infraestructura tecnica para la direccion opuesta es decir permitir que los usuarios vietnamitas utilicen cuentas y aplicaciones bancarias nacionales para pagar en China. El objetivo es implementar oficialmente a partir de principios de 2026. Esta implementacion ha recibido un fuerte apoyo de los socios. Recientemente tuvimos una reunion con representantes del Banco Popular de China (PBoC) sucursal de la provincia de Guangzhou para discutir la cooperacion en apoyo tecnico y comunicaciones para el sistema.

Para las empresas de pago de 6 paises de la region de la ASEAN nos sentaremos juntos para analizar las dificultades de la conectividad. La conexion de pago bilateral traera muchos beneficios practicos. Los turistas internacionales pueden gastar facilmente en Vietnam utilizando herramientas habituales contribuyendo a aumentar los ingresos turisticos. La transaccion directa entre el vietnamita y la moneda nacional del pais amigo ayuda a los usuarios a reducir los costos de conversion de divisas sin depender de una tercera moneda al tiempo que reduce el riesgo del tipo de cambio ayudando a los paises de la region a aumentar la autonomia.

Estamos impulsando fuertemente la implementacion de tarjetas de pago con una amplia capacidad de conexion tanto a nivel nacional como internacional. Si seguimos esforzandonos continuamente no solo en la educacion sino tambien en la mentalidad de desarrollo de la economia digital este sera un gran paso adelante para hacer que Vietnam se integre mas profundamente en el mercado global. Este sistema de tarjetas esta garantizado con una capacidad de uso flexible. En el pais las tarjetas desempeñaran un papel como medios de pago nacionales. En el extranjero los usuarios aun pueden usar estas tarjetas como

Esto trae grandes beneficios para los consumidores y las empresas: con solo una cuenta una tarjeta los usuarios pueden pagar en cualquier lugar y en cualquier momento tanto a nivel nacional como internacional. Este es un gran avance en el camino de la digitalizacion del sistema de pagos ayudando a Vietnam a ponerse al dia con la tendencia global.

Sin embargo para lograr esto el enfoque debe ser construir una infraestructura de conexion de pago moderna asegurando la interconexion entre bancos instituciones financieras empresas y plataformas tecnologicas. Tambien estamos impulsando la cooperacion con organizaciones de pago de paises de la region para crear un canal de pago transnacional seguro simple y eficaz. Todas las diferencias entre los sistemas existentes se eliminaran gradualmente mediante la conexion y la estandarizacion. El objetivo no es solo crear un sistema de tarjetas fuerte para

Cuando este sistema este completo no solo las grandes empresas sino tambien las pequeñas tiendas y las marcas locales podran aceptar facilmente pagos a traves de codigos QR de turistas internacionales.

A partir de ahi la gente las empresas y toda la economia nacional seran mas proactivas ya no dependeran de unidades intermediarias extranjeras. Esta es la forma de fortalecer la autonomia la consolidacion de la cuota de mercado y mejorar la posicion economica digital de Vietnam en la region y en el mundo.

14:15: Sra. Nguyen Thi Thu Subdirectora del Departamento de Pagos del Banco Estatal de Vietnam:

“Los pagos transfronterizos son transacciones financieras entre el pago y el receptor en dos areas legales es decir dos paises diferentes. Estas transacciones estan relacionadas con muchas monedas diferentes y estan relacionadas con procesos especializados por ejemplo el proceso de liquidacion de divisas.

En cuanto al metodo de conexion se puede acceder de dos maneras: bilateral y multilateral. En el nivel bilateral vemos modelos de conexion como UPI de la India con PayNow de Singapur o PayNow de Singapur con PromptPay de Tailandia a traves de pagos con codigos QR. En el nivel multilateral existen actualmente sistemas de pago internacionales y proyectos en marcha entre muchos paises como Nexus de la ASEAN-5 el proyecto P27 en Europa del Norte o mBridge.

Hay 6 temas a tener en cuenta al hablar de pagos transfronterizos. El primero son las politicas legales. El segundo es la diferencia horaria que afecta el tiempo de pago. El tercero es la moneda de liquidacion. El cuarto es la aplicacion de nuevas tecnologias. El quinto es la diferencia en los estandares tecnicos. Y finalmente los recursos de participacion al implementar multiples sistemas.

En Vietnam el marco legal para los pagos transfronterizos se regula en muchos documentos. La Ley de Instituciones de Credito tiene el Articulo 110 sobre la organizacion y participacion en el sistema de pagos de los bancos comerciales. La Ordenanza de Dinero esta en el Articulo 6 que regula la libre circulacion de divisas y en el Articulo 7 que regula los pagos y transferencias de dinero relacionados con la importacion y exportacion de bienes y servicios. Ademas estan los documentos que guian la aplicacion. Recientemente el Gobierno emitio el Decreto 52/2024/ND-CP

En la practica de la implementacion Vietnam ha conectado oficialmente los pagos bilaterales con codigos QR con varios paises. Con Laos desde junio de 2025 se ha completado la conexion bidireccional implementada segun el modelo de convergencia-convergencia y hasta julio de 2025 ha habido mas de 3.000 transacciones con un valor total de aproximadamente 2 4 mil millones de VND. Con Tailandia desde marzo de 2021 se ha completado la conexion bidireccional implementada tambien segun el modelo de convergencia-convergencia; hasta julio de 2025 hay mas de 56.000 trans

Tambien estamos implementando la conexion con otros socios. Con China en octubre de 2024 NAPAS y UPI firmaron un Memorando de Entendimiento sobre la coordinacion de la implementacion de servicios de pago transfronterizos con codigo QR. Actualmente las unidades estan completando los pasos tecnicos previstos para las pruebas tecnicas de la direccion inbound en septiembre de 2025 y la direccion outbound en diciembre de 2025. Con Corea del Sur NAPAS esta intercambiando con dos socios GLN y KFTC para servir a la direccion inbound y outbound. Con Singapur en marzo de 2025 NAPAS y N

Orientado en el futuro el Banco Estatal de Vietnam seguira centrandose en una serie de tareas clave. En primer lugar completar el corredor legal incluida la enmienda del Decreto 52/2024/ND-CP y la Circular 34/2024/TT-NHNN para crear una base legal sincronica y mas adecuada para la practica de la implementacion de pagos transfronterizos.

Paralelamente mejoraremos el sistema de Transmision Financiera y Compensacion Electronica garantizando la satisfaccion de los estandares tecnicos avanzados para servir eficazmente a las operaciones de pago internacionales. Junto con eso tambien se esta impulsando el desarrollo de la infraestructura de pagos ampliando la red de aceptacion de pagos para satisfacer las crecientes necesidades de las personas y las empresas.

Uno de los enfoques es seguir expandiendo la conexion de pago bilateral minorista. Ademas de los paises que ya hemos implementado nos orientamos a implementar mas con India Taiwan (China) Malasia Indonesia... para atender mejor las necesidades de pago y transferencia de dinero transfronterizas desde viajes estudios compras hasta tratamientos medicos.

Finalmente se fortalecera el trabajo de comunicacion. El Banco Estatal seguira guiando a los clientes y a las personas para que utilicen los servicios de pago transfronterizos de forma segura y eficiente contribuyendo asi a promover el comercio la inversion y el intercambio internacional.

14:10: El Sr. Nguyen Ngoc Hien - Miembro de la Delegacion Presidente de la Confederacion General del Trabajo de Vietnam Editor en Jefe del Periodico Lao Dong - dijo que en el contexto de la globalizacion y el fuerte desarrollo del comercio electronico las actividades de pago transfronterizos se han convertido y se estan convirtiendo en una necesidad inevitable contribuyendo a promover el comercio la conexion economica y crear condiciones favorables tanto para las empresas como para los consumidores. Junto con eso los prestamos en linea abren oportunidades para acceder al credito de manera mas rapida transparente y conveniente especialmente

El seminario 'Transacciones transfronterizas y prestamos en linea: Beneficios digitales para los negocios y el consumo' organizado por el periodico Lao Dong en coordinacion con el Banco Estatal de Vietnam tiene como objetivo concretar el espiritu de la Resolucion 57 del Buro Politico sobre avances en el desarrollo de la ciencia y la tecnologia innovacion y transformacion digital nacional para llevar pronto las politicas a la vida y servir de manera practica a las personas y las empresas.

A traves del seminario las recomendaciones y sugerencias presentadas contribuiran a eliminar las dificultades promover la innovacion y por lo tanto no solo apoyaran el desarrollo mas fuerte del sistema bancario y financiero sino que tambien contribuiran al desarrollo sostenible de la economia digital nacional.

14:00: Asistiendo al Seminario por parte de la agencia de gestion representantes del Banco Estatal de Vietnam son el Sr. Pham Anh Tuan - Director del Departamento de Pagos del Banco Estatal de Vietnam; la Sra. Nguyen Thi Thu - Subdirectora del Departamento de Pagos; la Sra. Mai Thi Trang - Subdirectora del Departamento de Politica Monetaria del Banco Estatal de Vietnam.

Por parte del periodico Lao Dong esta el Sr. Nguyen Ngoc Hien - Miembro de la Delegacion Presidente de la Confederacion General del Trabajo de Vietnam Editor en Jefe del periodico Lao Dong; Sr. Nguyen Duc Thanh - Subdirector General del periodico Lao Dong.

Por parte de las empresas instituciones de credito y bancos comerciales se encuentran el Sr. Nguyen Quang Hung - Presidente del Consejo de Administracion de la Corporacion Nacional de Pagos de Vietnam (Napas); el Sr. Nguyen Quang Minh - Director General de Napas; el Sr. Nguyen Hoang Long - Subdirector General de Napas; representantes del Banco Comercial Conjunto de Industria y Comercio de Vietnam (VietinBank); la Sra. Le Thi Thuy Ha - Directora del Proyecto Digital Lending - Bloque de Banca Digital MBBank; la Sra. Nguyen Thi Ngoan - Directora de Finanzas del

Por parte de los expertos se encuentran: PGS.TS Pham Thi Hoang Anh - Subdirectora de la Junta Directiva - Academia Bancaria; Sr. Vu Ngoc Son - Jefe del Departamento de Investigacion Consultoria Desarrollo Tecnologico y Cooperacion Internacional de la Asociacion Nacional de Seguridad Cibernetica; PGS.TS Dang Ngoc Duc - Director del Instituto de Tecnologia Financiera de la Universidad Dai Nam.

El seminario 'Pagos transfronterizos y prestamos en linea: Beneficios digitales para los negocios y el consumo' conto con la participacion de lideres del Banco Estatal de Vietnam representantes de ministerios y sectores expertos economicos y financieros bancos comerciales empresas de tecnologia organizaciones financieras nacionales y extranjeras; expertos economicos y financieros.

El seminario tiene como objetivo aclarar el papel de los pagos transfronterizos y los prestamos en linea en la promocion del comercio el consumo y el desarrollo de la economia digital al tiempo que busca soluciones a los desafios que se plantean: Mejorar el corredor legal para las firmas digitales y las identificacions electronicas mejorar los procesos de digitalizacion en las actividades de prestamos ampliar el ecosistema de pagos internacional asi como garantizar la seguridad y la confidencialidad de los datos.

Estos son requisitos urgentes en el contexto de la globalizacion y el fuerte crecimiento del comercio electronico cuando la necesidad de pagos transfronterizos seguros y rapidos con costos razonables y acceso a credito en linea transparente y conveniente se vuelve cada vez mas importante.

Inmediatamente despues de que el Buro Politico emitiera la Resolucion No. 57-NQ/TW sobre avances en el desarrollo de la ciencia y la tecnologia la innovacion y la transformacion digital nacional los ministerios ramas y localidades de todo el pais implementaron urgentemente y rapidamente la Resolucion en la practica. Entre ellos el sector bancario se identifico como una de las fuerzas pioneras considerando la transformacion digital como una estrategia clave para mejorar la eficiencia operativa y avanzar hacia el desarrollo sostenible.

La conexion de la base de datos nacional la promocion de pagos sin efectivo y el desarrollo de los bancos digitales han creado una base solida ayudando a las personas y las empresas a acceder a los servicios financieros de forma rapida y conveniente. En particular las actividades de pago transfronterizo y prestamos en linea en los ultimos tiempos han logrado muchos avances importantes.

Sin embargo junto con los resultados logrados todavia existen no pocos desafios desde la finalizacion del corredor legal para las firmas digitales y las identificacions electronicas la mejora del proceso de digitalizacion en los prestamos la expansion del ecosistema de pago transfronterizo hasta la garantia de la seguridad y la confidencialidad de la informacion. Estos son requisitos urgentes que deben materializarse en el futuro.

Eso requiere una coordinacion sincronizada entre muchos sectores y niveles junto con una base de infraestructura tecnica lo suficientemente fuerte como para implementar eficazmente soluciones y servicios de banca digital.