El Departamento de Impuestos (Ministerio de Finanzas) acaba de emitir el Documento Oficial 1296/CT-NVT de 2026 que guía la liquidación del impuesto sobre la renta personal (IRPF) para los ingresos por salarios y sueldos.

En consecuencia, las personas con ingresos por salarios y sueldos deben tener en cuenta los siguientes procedimientos para declarar la liquidación del IRPF:

a) Expediente de declaración de liquidación del impuesto sobre la renta personal:

- Para las personas que declaran la liquidación del IRPF directamente a la autoridad fiscal, el expediente de liquidación del IRPF incluye:

+ Declaración de liquidación del impuesto sobre la renta personal modelo No. 02/QTT-TNCN emitida junto con el Anexo II de la Circular No. 80/2021/TT-BTC de fecha 29 de septiembre de 2021 del Ministerio de Finanzas.

+ Anexo a la lista de deducciones por circunstancias personales para personas dependientes modelo No. 02-1/BKQTT-TNCN emitido junto con el Anexo II de la Circular No. 80/2021/TT-BTC de fecha 29 de septiembre de 2021 del Ministerio de Finanzas.

+ Copia (fotocopia de la original) de los documentos que demuestren la cantidad de impuestos que se han deducido, que se han pagado temporalmente en el año, la cantidad de impuestos que se han pagado en el extranjero (si los hay).

Casos en los que no es necesario proporcionar documentos que demuestren la cantidad de impuestos deducidos:

En el caso de que la organización que paga los ingresos transfiera los datos de los documentos electrónicos de deducción del impuesto sobre la renta personal a la autoridad fiscal, el contribuyente no necesita presentar copias de los documentos que prueben la cantidad del impuesto deducida.

En el caso de que una organización de pago de ingresos no emita un comprobante de deducción de impuestos a un individuo debido a que la organización de pago de ingresos ha cesado sus actividades, la autoridad fiscal se basa en la base de datos del sector tributario para considerar el manejo del expediente de liquidación de impuestos para el individuo.

+ Copia del Certificado de Deducción de Impuestos (indicando claramente qué declaración de impuestos de ingresos se ha pagado) emitida por la agencia de pago de ingresos o Copia del documento bancario para el impuesto pagado en el extranjero con la confirmación del contribuyente en el caso de que, de acuerdo con las regulaciones de la ley extranjera, la autoridad fiscal extranjera no emita un certificado de confirmación del impuesto pagado.

+ Copia de facturas y documentos que prueben las contribuciones a fondos benéficos, fondos humanitarios, fondos de becas (si los hay).

+ Documentos que prueben la cantidad de dinero pagada por la unidad u organización que paga ingresos en el extranjero en el caso de que las personas reciban ingresos de organizaciones internacionales, embajadas, consulados y reciban ingresos del extranjero.

+ Expediente de registro de dependientes de acuerdo con las regulaciones sobre registro fiscal (si se calcula la deducción para los dependientes en el momento de la liquidación fiscal para los dependientes que no se han registrado como dependientes).

- En caso de que un individuo ejerza la autorización a una organización de pago de ingresos para la liquidación en su lugar, el individuo elabora una Carta de autorización para la liquidación del impuesto sobre la renta personal de acuerdo con el formulario No. 08/UQ-QTT-TNCN emitido junto con el Anexo II de la Circular No. 80/2021/TT-BTC de fecha 29 de septiembre de 2021 del Ministerio de Finanzas.

b) Forma de presentación de la solicitud de liquidación del impuesto sobre la renta personal:

Las personas pueden realizar la liquidación a través de los siguientes sistemas:

+ Sistema de Información para la resolución de trámites administrativos del Departamento de Impuestos - Ministerio de Finanzas: https://dichvucong. gdt. gov. vn/tthc/homelogin.

+ Aplicación eTax Mobile.

+ Portal Nacional de Servicios Públicos.

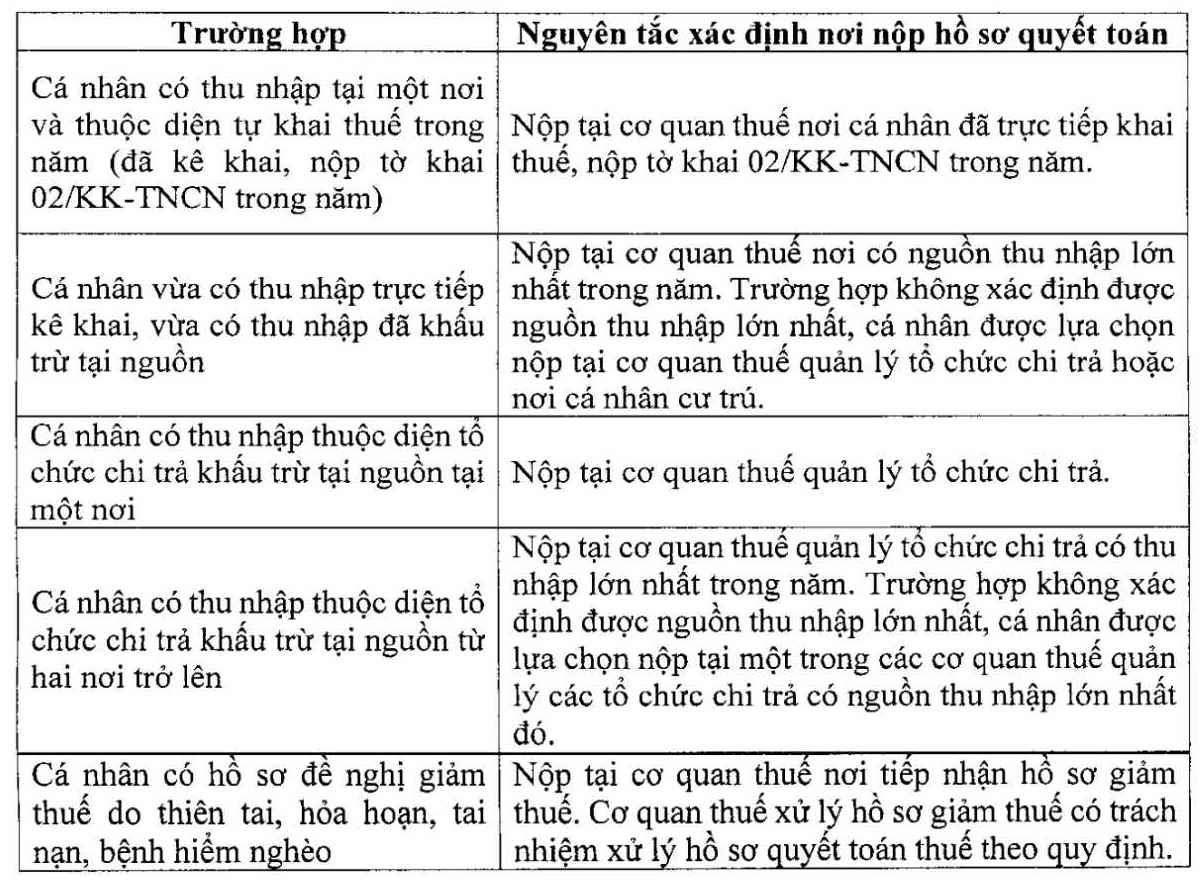

Los principios para determinar el lugar de presentación de la solicitud se ilustran en la siguiente tabla: