La bonificación de Tet 2026 es un ingreso que preocupa a muchos trabajadores, especialmente la obligación del impuesto sobre la renta personal que surge al recibir la bonificación.

De acuerdo con las regulaciones en el punto e, párrafo 2, Artículo 2 de la Circular 111/2013/TT-BTC que regula los ingresos imponibles del impuesto sobre la renta personal de los salarios, la bonificación de Tet 2026 no pertenece a las bonificaciones que se deducen al determinar los ingresos imponibles.

En consecuencia, la bonificación de Tet 2026 se determina como un ingreso sujeto al impuesto sobre la renta personal.

Además, la Ley del Impuesto sobre la Renta Personal de 2025 fue aprobada por la Asamblea Nacional el 10 de diciembre de 2025. Entre ellas, las regulaciones relacionadas con los ingresos de los negocios, los salarios y las remuneraciones de los residentes individuales se aplican a partir del período de impuestos de 2026.

Mientras tanto, el Tet Nguyen Dan 2026 cae el 17 de febrero de 2026. Por lo tanto, la bonificación de Tet 2026 se gravará de acuerdo con las nuevas regulaciones.

La base para calcular el impuesto sobre los ingresos por salarios y sueldos es el ingreso imponible y la tasa impositiva, específicamente de la siguiente manera:

Impuesto sobre la renta personal = renta imponible x tipo impositivo.

En consecuencia, para calcular la cantidad de impuestos a pagar, es necesario calcular la renta imponible y la tasa impositiva.

Ingresos imponibles: Ingresos imponibles = Ingresos imponibles - Deducciones.

En el que, ingresos imponibles = Ingresos totales - Gastos exentos.

Las deducciones incluyen deducciones personales (15,5 millones de VND/mes) y deducciones para dependientes (6,2 millones de VND/mes/dependiente), seguros obligatorios.

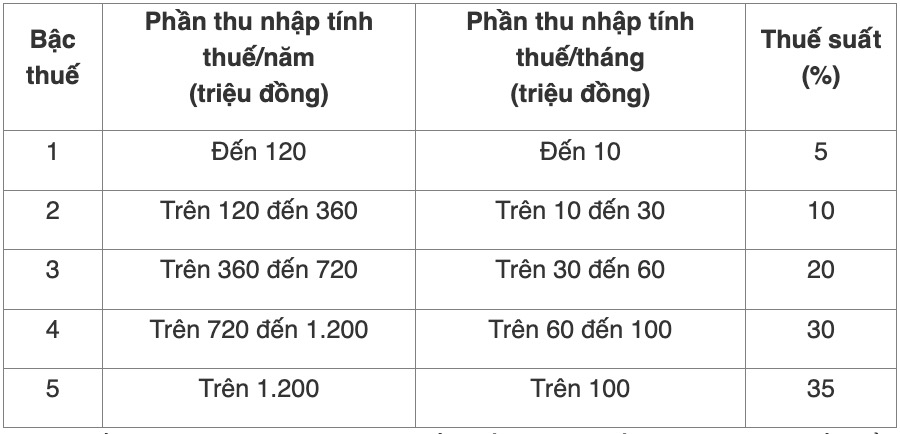

Tasas impositivas en la Tabla impositiva progresiva parcial estipulada en el Artículo 9 de la Ley del Impuesto sobre la Renta Personal de 2025:

El momento para determinar la renta imponible del salario es el momento en que la organización o el individuo paga la renta al contribuyente o el momento en que el contribuyente recibe la renta.

De acuerdo con el Artículo 11 de la Ley del Impuesto sobre la Renta Personal de 2025, las personas residentes pueden deducir de los ingresos imponibles antes del cálculo del impuesto los siguientes ingresos por salarios y sueldos:

Contribuciones caritativas y humanitarias, que incluyen: Contribuciones a organizaciones e instalaciones para el cuidado y la crianza de niños en circunstancias especialmente difíciles, personas con discapacidad, ancianos sin hogar;

Contribuciones a fondos benéficos, fondos humanitarios, fondos de becas; Contribuciones a organizaciones con funciones de movilización de patrocinios establecidas y operando de acuerdo con las disposiciones de la ley.

Las organizaciones, instalaciones y fondos estipulados en este apartado deben ser autorizados por la agencia estatal competente para establecerse o ser reconocidos, operando con fines benéficos, humanitarios, de promoción del aprendizaje, no con fines de lucro.

Los gastos para la salud, la educación y la formación de los contribuyentes y los dependientes de los contribuyentes se deducen de los ingresos antes del cálculo del impuesto de acuerdo con la tasa prescrita por el Gobierno.

Los gastos estipulados en este Artículo deben cumplir con las condiciones de facturas y documentos de acuerdo con las disposiciones de la ley y no deben pagarse de otras fuentes.