Los hogares empresariales pagan el impuesto de cobro

Segun el apartado 1 del articulo 7 de la Circular 40/2021/TT-BTC el metodo de cobro se aplica a los hogares empresariales y a los particulares empresariales que no pertenecen a los casos de pago de impuestos segun el metodo de declaracion y no pertenecen a los casos de pago de impuestos por acumulacion.

Al mismo tiempo el parrafo 8 del articulo 3 de la Circular 40/2021/TT-BTC tambien establece claramente: 'Los hogares empresariales y los particulares empresariales que pagan impuestos por metodo de cobro' son hogares empresariales y particulares empresariales que no implementan o no cumplen plenamente el regimen de contabilidad de libros de contabilidad facturas y documentos a excepcion del caso de los hogares empresariales y los particulares empresariales que pertenecen al caso de pagar impuestos por metodo de declaracion y los particulares empresariales que pertenecen al caso de pagar im

Los tipos de impuestos que los hogares empresariales deben pagar incluyen el impuesto sobre la renta personal el impuesto sobre el IVA y el impuesto sobre la renta personal. En consecuencia el nivel de pago es el siguiente:

(1) Nivel de pago del impuesto de examen por metodo de cobro

El parrafo 2 del articulo 4 de la Circular 302/2016/TT-BTC (modificada y complementada en la Circular 65/2020/TT-BTC) estipula que el nivel del impuesto de mesa para los hogares empresariales se calcula de la siguiente manera:

- Un hogar de negocios con un ingreso promedio de mas de 500 millones de VND/año el nivel de pago del impuesto sobre el dominio de las cartas de todo el año es de 1 millon de VND/año.

- Un hogar de negocios con un ingreso promedio de mas de 300 millones de VND/año el nivel de pago del impuesto sobre el dominio de las cartas de todo el año es de 500.000 VND/año.

- Un hogar de negocios con un ingreso promedio de 100 a 300 millones de VND/año entonces el nivel de pago del impuesto de arrendamiento de materias para todo el año es de 300.000 VND/año.

(2) Nivel de pago para el impuesto sobre el IVA y el IRPF

Segun el articulo 10 de la Circular 40/2021/TT-BTC la base para calcular el impuesto para hogares de negocios y particulares de negocios son los ingresos imponibles y la tasa impositiva calculada sobre los ingresos.

En consecuencia los hogares y particulares empresariales aplicaran el calculo del impuesto de cobro de la siguiente manera:

Numero de impuestos sobre el IVA a pagar = Tasa del impuesto sobre el IVA x Pago del impuesto sobre el IVA

Numero de impuestos sobre la renta por cobrar = Tasa del impuesto sobre la renta por cobrar x Los ingresos por el impuesto sobre la renta por cobrar

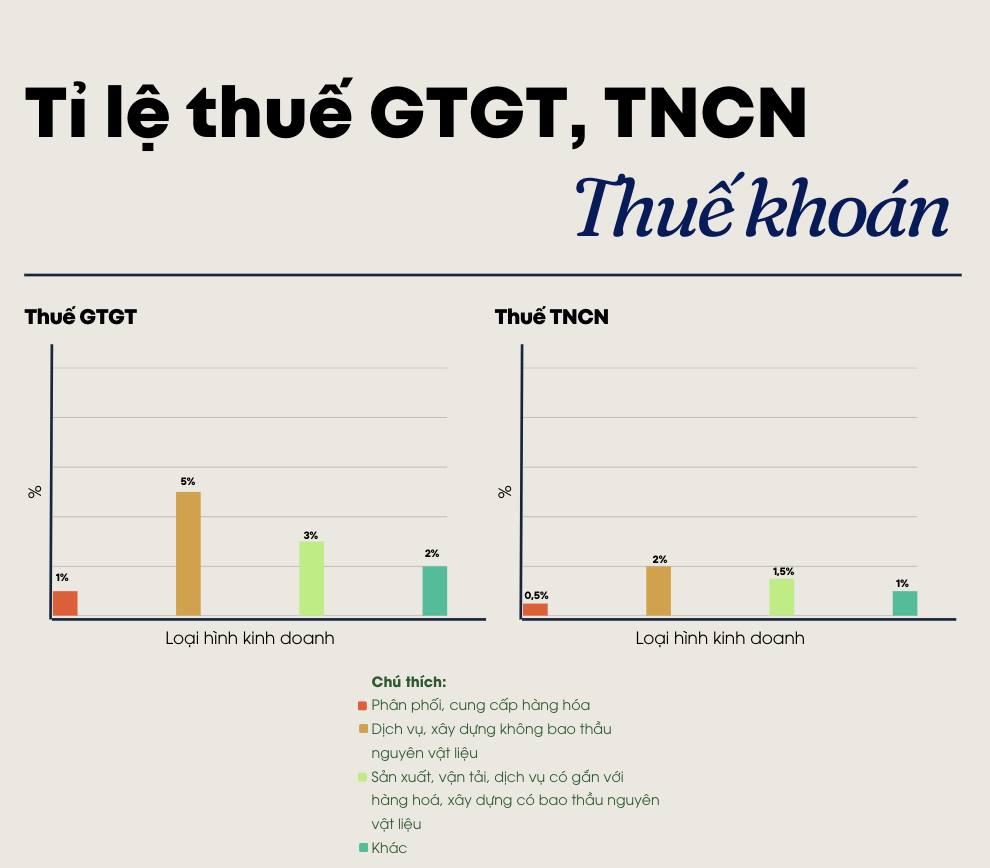

En cuanto a la tasa de impuestos sobre el IVA y el IRPF especificamente de la siguiente manera:

Empresas que pagan impuestos declarados

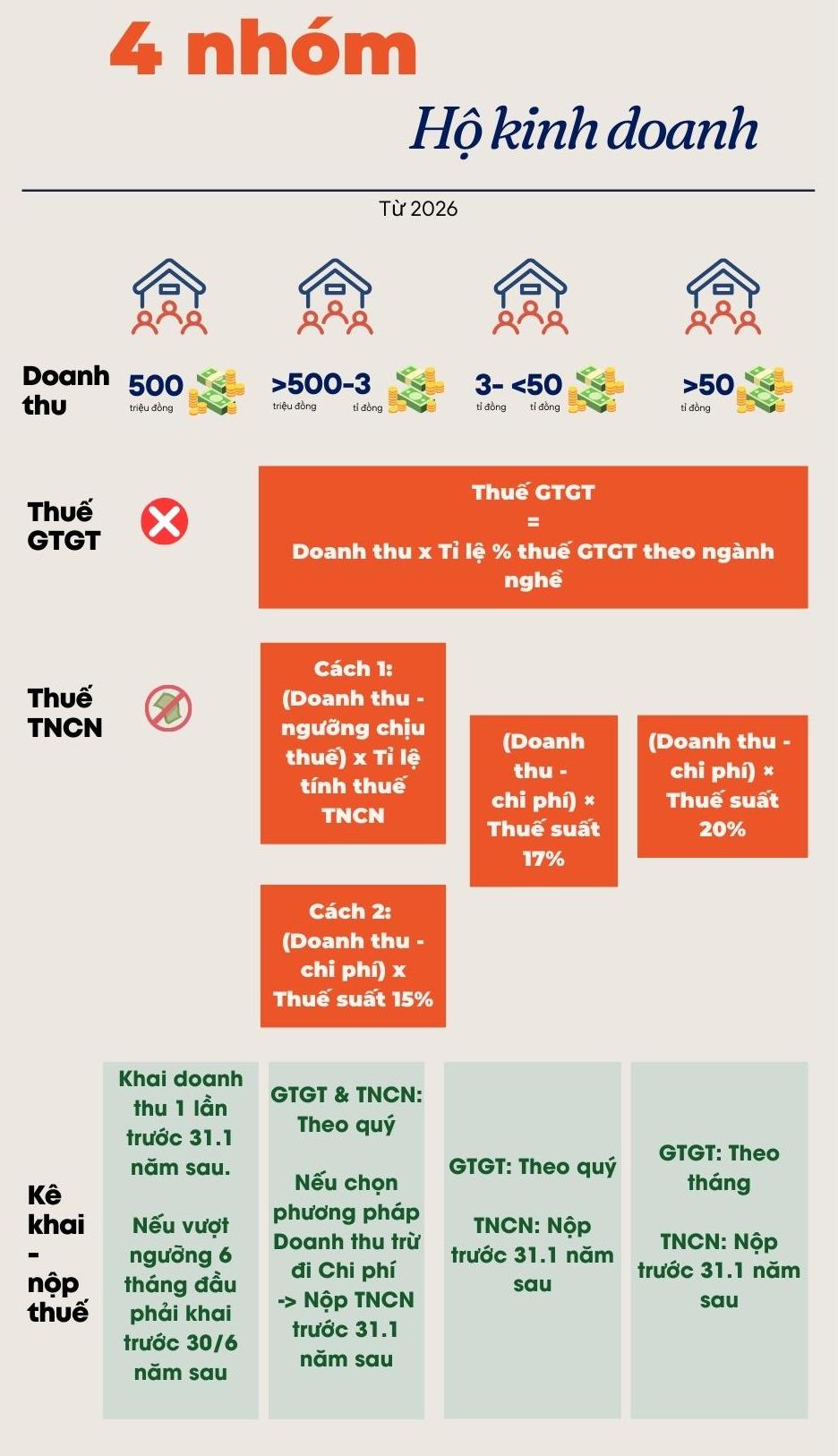

El Ministerio de Finanzas esta elaborando por segunda vez un Decreto que regula la declaracion y calculo de impuestos la deduccion de impuestos el pago de impuestos y el uso de facturas electronicas por hogares empresariales y particulares empresariales.

En consecuencia la forma de calcular el impuesto sobre la renta de los hogares empresariales segun el metodo de declaracion a partir de 2026 despues de eliminar el impuesto de sociedades se lleva a cabo en los 4 grupos siguientes:

Empresas que utilizan facturas electronicas

En el apartado 5 del articulo 8 se estipula que los principios de declaracion de impuestos y uso de facturas para hogares y particulares de negocios se aplican de la siguiente manera:

Los hogares empresariales y las personas fisicas que realizan negocios con ingresos anuales de 1.000 millones de VND o mas deben aplicar facturas electronicas con codigo de la autoridad fiscal las facturas electronicas creadas a partir de calculadoras de billetes con conexion de datos con la autoridad fiscal de acuerdo con lo dispuesto en el parrafo 8 del Articulo 1 del Decreto No. 70/2025/ND-CP de 20 de marzo de 2025 del Gobierno.

En el caso de que los hogares empresariales y los particulares empresariales tengan muchos locales comerciales utilizar el codigo fiscal de los hogares empresariales y los particulares empresariales para todas las tiendas debe indicar claramente la direccion de cada local comercial en la factura.

Los hogares empresariales y las personas fisicas que realizan negocios con ingresos anuales superiores a 500 millones de VND y inferiores a 1.000 millones de VND no estan obligados a utilizar facturas electronicas con codigo de la autoridad fiscal o facturas electronicas creadas a partir de calculadoras con conexion de datos con la autoridad fiscal.

En caso de que se cumplan las condiciones de infraestructura de tecnologia de la informacion y se necesite el uso de facturas electronicas las autoridades fiscales animan y apoyan a los hogares empresariales y particulares a registrarse para el uso de facturas electronicas con codigo de la autoridad fiscal o facturas electronicas creadas a partir de ordenadores de pago con conexion de datos con la autoridad fiscal.

En el caso de que los hogares empresariales y los particulares empresariales no se registren para utilizar facturas electronicas y necesiten utilizar facturas electronicas deben declarar y pagar impuestos antes de que la autoridad tributaria emita facturas electronicas con el codigo de la autoridad tributaria por cada transaccion de venta de bienes o prestacion de servicios.

El procedimiento de registro para el uso de facturas electronicas el formulario de registro para el uso de facturas electronicas se implementa de acuerdo con las instrucciones del Ministerio de Finanzas.