A partir del 01.01.2026 millones de hogares empresariales en todo el pais ya no pagaran impuestos por metodo de cobro sino que pasaran a la forma de autodeclaracion autoestima y autodeduccion de impuestos segun los ingresos reales.

Segun el Proyecto de Reglamento la declaracion y el calculo de impuestos la deduccion de impuestos el pago de impuestos el uso de facturas electronicas por hogares empresariales y particulares (la segunda vez) y los contribuyentes estan claramente definidos:

Los hogares empresariales y los particulares que pagan impuestos por metodo de cobro de impuestos de acuerdo con las regulaciones de la Ley de Administracion Tributaria No. 38/2019/QH14 realizan la autodeterminacion del numero de impuestos a pagar segun la declaracion a partir del 1 de enero de 2026.

Los hogares empresariales y los particulares que realizan negocios han pagado impuestos de acuerdo con el metodo de declaracion segun lo dispuesto en la Ley de Administracion Tributaria No. 38/2019/QH14.

Los hogares empresariales y las personas juridicas que inician negocios a partir del 1 de enero de 2026.

A continuacion se presentan los 2 tipos de impuestos que los hogares empresariales deben pagar a partir de 2026 despues de la eliminacion del impuesto de cobro y la finalizacion del cobro y pago de las tasas de examen a partir del 1 de enero de 2026 en el apartado 1 del articulo 7 de la Resolucion No. 198/2025/QH15.

(1) Impuesto al Valor Agregado (IVA):

Los hogares empresariales y las personas fisicas que realizan actividades de produccion y negocios con ingresos anuales de 500 millones de VND o menos pertenecen a los sujetos no sujetos al impuesto al IVA.

De acuerdo con las regulaciones de la Ley de Impuestos sobre el Valor Agregado No. 48/2024/QH15 y los documentos que guian la aplicacion los hogares empresariales y los particulares empresariales con actividades de produccion y negocios con ingresos anuales superiores a 500 millones de VND pagan el impuesto sobre el IVA utilizando el metodo de calculo directo de los ingresos.

Impuesto al IVA a pagar = Beneficios x Tasa %

(2) Impuesto sobre la renta personal (impuesto sobre la renta personal)

Los hogares empresariales y las personas fisicas que realizan actividades de produccion y negocios con ingresos anuales de 500 millones de VND o menos no tienen que pagar el impuesto sobre la renta personal.

El impuesto sobre la renta personal para los ingresos de los negocios de hogares empresariales y particulares que tienen ingresos anuales superiores al nivel regulado se determinara de la siguiente manera:

Impuesto sobre la renta del trabajador = Ingresos imponibles x Tasa impositiva

Entre ellos:

Los ingresos imponibles se determinan por los ingresos de los bienes y servicios vendidos restando (-) los costos relacionados con las actividades de produccion y negocio durante el periodo de impuestos.

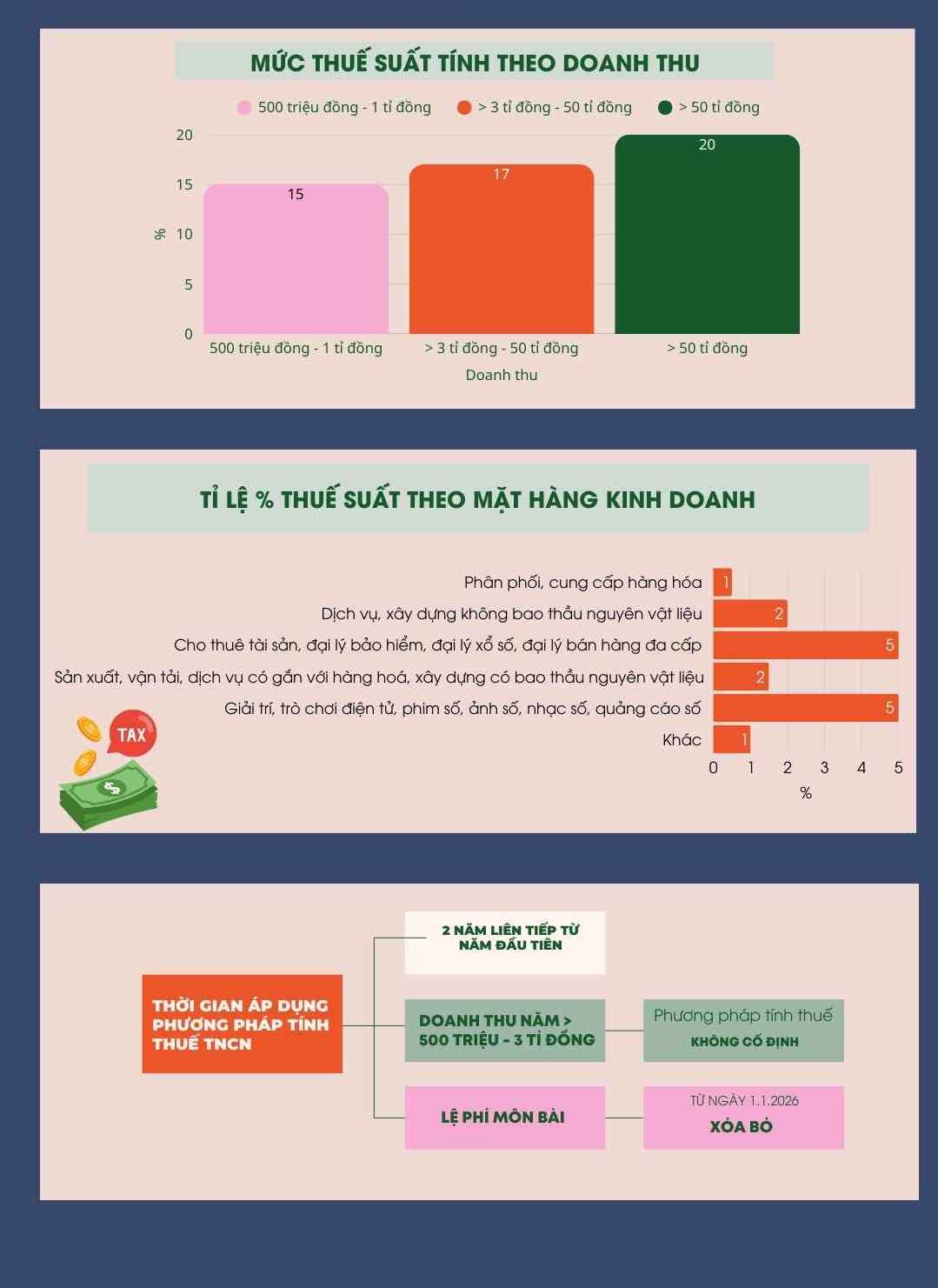

Empresas y particulares que tienen ingresos anuales superiores al nivel estipulado en el apartado 1 de este articulo hasta 3 mil millones de VND: tasa impositiva del 15%;

Hogar empresarial y empresarios con ingresos anuales superiores a 3 mil millones de VND a 50 mil millones de VND: tasa impositiva del 17%;

Casas de negocios y particulares que tienen ingresos anuales superiores a 50 mil millones de VND: tasa impositiva del 20%.

Los hogares empresariales y los particulares empresariales con ingresos anuales superiores a 500 millones de VND - 3 mil millones de VND pueden optar por pagar impuestos de acuerdo con las disposiciones del punto a y el punto b del apartado 2 de este articulo o pagar impuestos de la siguiente manera:

Impuesto sobre la renta de los trabajadores (TNCN) = Impuesto sobre la renta x Los ingresos imponibles

Los ingresos imponibles se determinan por la parte de los ingresos que superan el nivel regulado en menos de 500 millones de VND/año.

En el caso de que los hogares y particulares tengan muchos locales comerciales y muchas industrias comerciales los hogares y particulares pueden deducir 500 millones de VND de los ingresos anuales antes de calcular el IRPF del local comercial y la industria comercial elegida por los hogares y particulares pero el nivel total de deduccion no excede los 500 millones de VND para todas las actividades comerciales de los hogares y particulares.

Tasa % de impuestos segun cada articulo de negocio:

- Distribucion y suministro de bienes: tasa impositiva del 0,5%;

- Servicios de construccion sin licitacion de materias primas: tasa impositiva del 2%. Solo las actividades de alquiler de activos agencias de seguros agencias de loteria agencias de ventas multinivel: tasa impositiva del 5%;

- Produccion transporte y servicios vinculados a bienes y construccion con licitacion de materias primas: tasa impositiva del 1,5%;

- Actividades de suministro de productos y servicios contenidos de informacion digital sobre entretenimiento juegos electronicos peliculas digitales fotos digitales musica digital publicidad digital: tasa impositiva del 5%;

- Otras actividades comerciales: tasa impositiva del 1%.

Los hogares y las personas que alquilan bienes inmuebles a excepcion de las actividades comerciales de alojamiento pagan el impuesto sobre la renta personal de la siguiente manera:

Impuesto sobre la renta del trabajador = Los ingresos superan el nivel regulado x Tasa impositiva (5%).

El metodo de calculo del IRPF estipulado en los apartados 2 y 3 del articulo 4 se aplica de manera estable durante 2 años consecutivos desde el primer año de aplicacion.

En el caso de que un hogar empresarial o un negocio con ingresos anuales superiores a 500 millones o 3 mil millones de VND este aplicando el metodo de calculo del impuesto sobre la renta personal en porcentaje sobre los ingresos el derecho a aplicar este metodo no es fijo.

Durante 2 años consecutivos los hogares empresariales autodeclaran o las autoridades fiscales tienen datos determinantes que muestran que los ingresos reales superan los 3 mil millones de VND/año a partir del año siguiente es obligatorio cambiar el metodo de calculo de impuestos de la siguiente manera:

Ya no se calcula el IRPF en % sobre los ingresos.

Hay que pasar a calcular el impuesto sobre la renta personal sobre los ingresos imponibles.