En el contexto de la hoja de ruta para eliminar el impuesto de sociedades y pasar a declarar de acuerdo con los ingresos reales a partir de 2026 muchos hogares de negocios a pequeña escala con bajos ingresos expresan su preocupacion: 'Si no estan sujetos a pagar impuestos ¿por que todavia pueden ser sancionados?'.

De hecho la legislacion fiscal actual separa claramente las obligaciones tributarias y las obligaciones de cumplimiento de los procedimientos de gestion pero la confusion entre estas dos obligaciones esta haciendo que no pocos hogares empresariales malinterpreten la naturaleza de las sanciones.

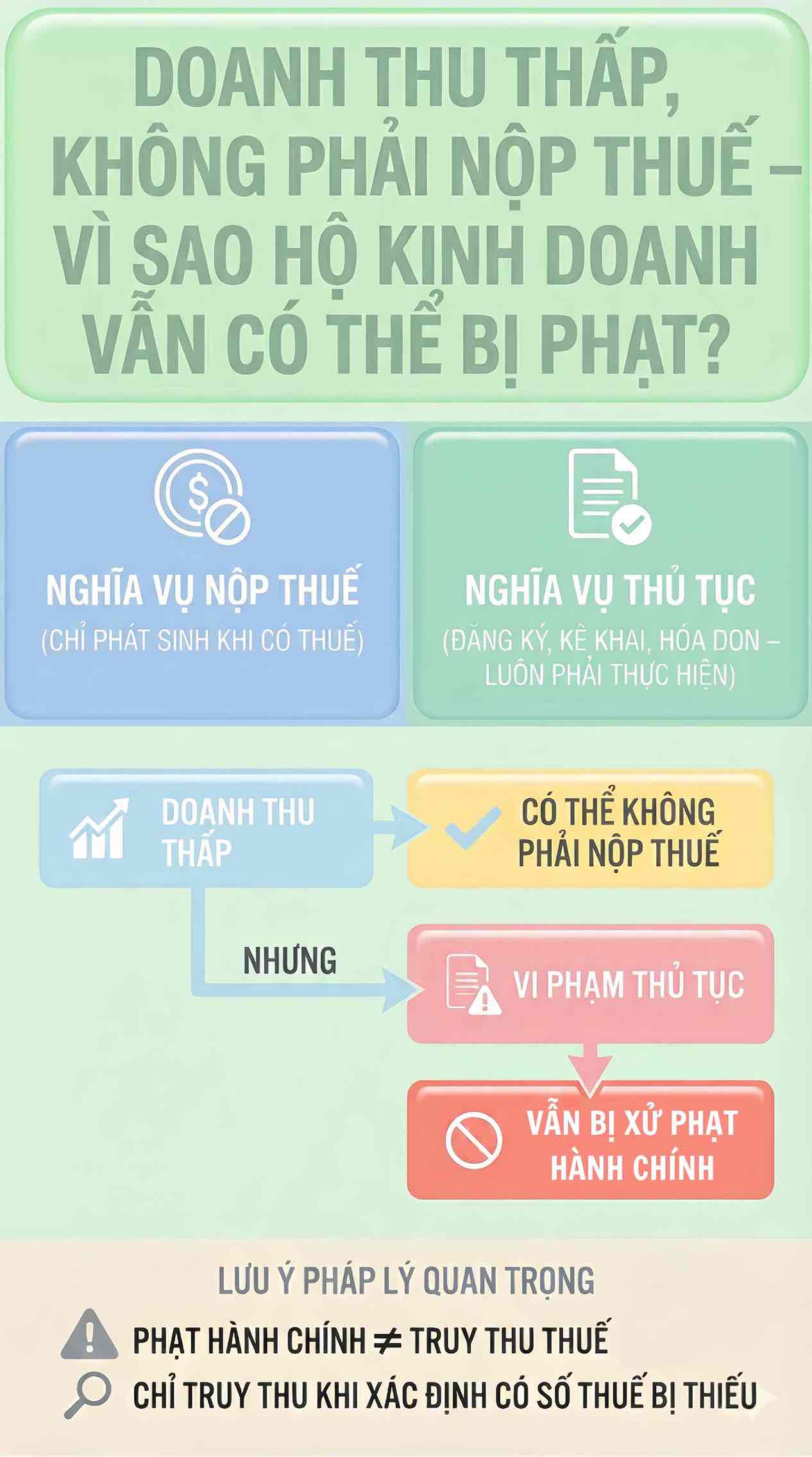

La base de las sanciones no se basa en el numero de impuestos

En cuanto a las sanciones por infracciones administrativas el Decreto 125/2020/ND-CP estipula claramente: El acto de violar los procedimientos fiscales es sancionado de acuerdo con el acto de violacion independientemente de si existe o no el numero de impuestos generados. En consecuencia los hogares empresariales aun pueden ser sancionados si caen en casos como:

- No registrar impuestos segun las regulaciones;

- No presentar expedientes de declaracion de impuestos o pagar tarde;

- No hacer facturas al vender bienes o prestar servicios;

- No proporcionar o proporcionar informacion incompleta a peticion de la autoridad fiscal.

Estas acciones se identifican como infracciones administrativas en el campo tributario ya sea que los ingresos sean bajos o no surjan obligaciones tributarias.

Comprende correctamente para evitar riesgos al eliminar el impuesto de sociedades

A medida que el mecanismo de impuesto de cobro se sustituye gradualmente por la declaracion de ingresos reales las obligaciones y los procedimientos de los hogares empresariales seran mas claros y frecuentes. Aunque la multa no cambia la probabilidad de detectar infracciones sera mayor debido a la gestion basada en facturas electronicas y datos de comparacion.

La realidad muestra que la mayoria de los casos sancionados actualmente no provienen del acto de evasion fiscal sino que no cumplen completamente los procedimientos. Comprender correctamente las disposiciones legales y tomar la iniciativa en la implementacion de las obligaciones de declaracion registro y facturacion se considera una solucion importante para que los hogares empresariales limiten los riesgos al entrar en la nueva fase de gestion tributaria a partir de 2026.

Atencion:

Los hogares empresariales deben distinguir claramente:

No hay impuestos a pagar ≠ no hay obligaciones ni tramites.

Las violaciones de los procedimientos fiscales aun pueden ser sancionadas administrativamente incluso si no surgen obligaciones tributarias.

Solo se recaudan impuestos cuando la autoridad fiscal determine que hay impuestos insuficientes.

El cumplimiento completo de los procedimientos no solo evita ser multado sino que tambien es una base para proteger al propio hogar empresarial cuando se revisan y comparan los datos mas adelante.