Muchas dudas con el cuadro de impuestos progresivo de 5 niveles

En la tercera semana de trabajo de la 10a Sesion de la Asamblea Nacional XV (del 3 al 7 de noviembre de 2525) los diputados continuaron celebrando una sesion plenaria en el auditorio escuchando presentaciones y informes de inspeccion sobre muchos proyectos de ley importantes incluido el proyecto de Ley de Impuestos sobre la Renta Personal (modificada).

Segun el proyecto de Ley de Impuesto sobre la Renta de las Personas Fisicas (modificada) se propone que el cuadro imponible se reduzca de 7 niveles a 5 niveles con una diferencia entre niveles aumentando gradualmente en los niveles de 10 20 30 y 40 millones de VND/mes; las tasas impositivas correspondientes son del 5% 15% 25% 30% y 35%. El nivel de tasa impositiva mas alto es del 35% aplicable a la parte de ingresos imponibles de mas de 100 millones de VND/mes.

Con este plan la mayoria de los niveles de impuestos tienen un nivel de movilizacion reducido en comparacion con el actual.

Sin embargo en el informe de inspeccion el Presidente del Comite Economico y Financiero de la Asamblea Nacional Phan Van Mai dijo que muchos diputados de la Asamblea Nacional opinan que es necesario estudiar en profundidad y evaluar cuidadosamente para garantizar la equidad porque algunos rangos de ingresos imponibles en el proyecto crean obligaciones fiscales mas grandes que la Ley vigente lo que hace que la equidad entre los grupos de ingresos no este garantizada.

La carga fiscal aumenta aunque los ingresos reales no cambian

En el seminario cientifico 'Sustancias de gestion tributaria y aduanera y logistica' celebrado en la tarde del 5 de noviembre en la Academia de Finanzas el profesor asociado y doctor Nguyen Van Hieu (Universidad de Economia Universidad Nacional de Hanoi) dijo que en el sistema tributario progresivo el tipo impositivo fronterizo determina el comportamiento fronterizo pero el tipo impositivo promedio es un indicador general de la capacidad de retencion tributaria y la equidad vertical especialmente al considerar los cambios en la politica tributaria con el tiempo.

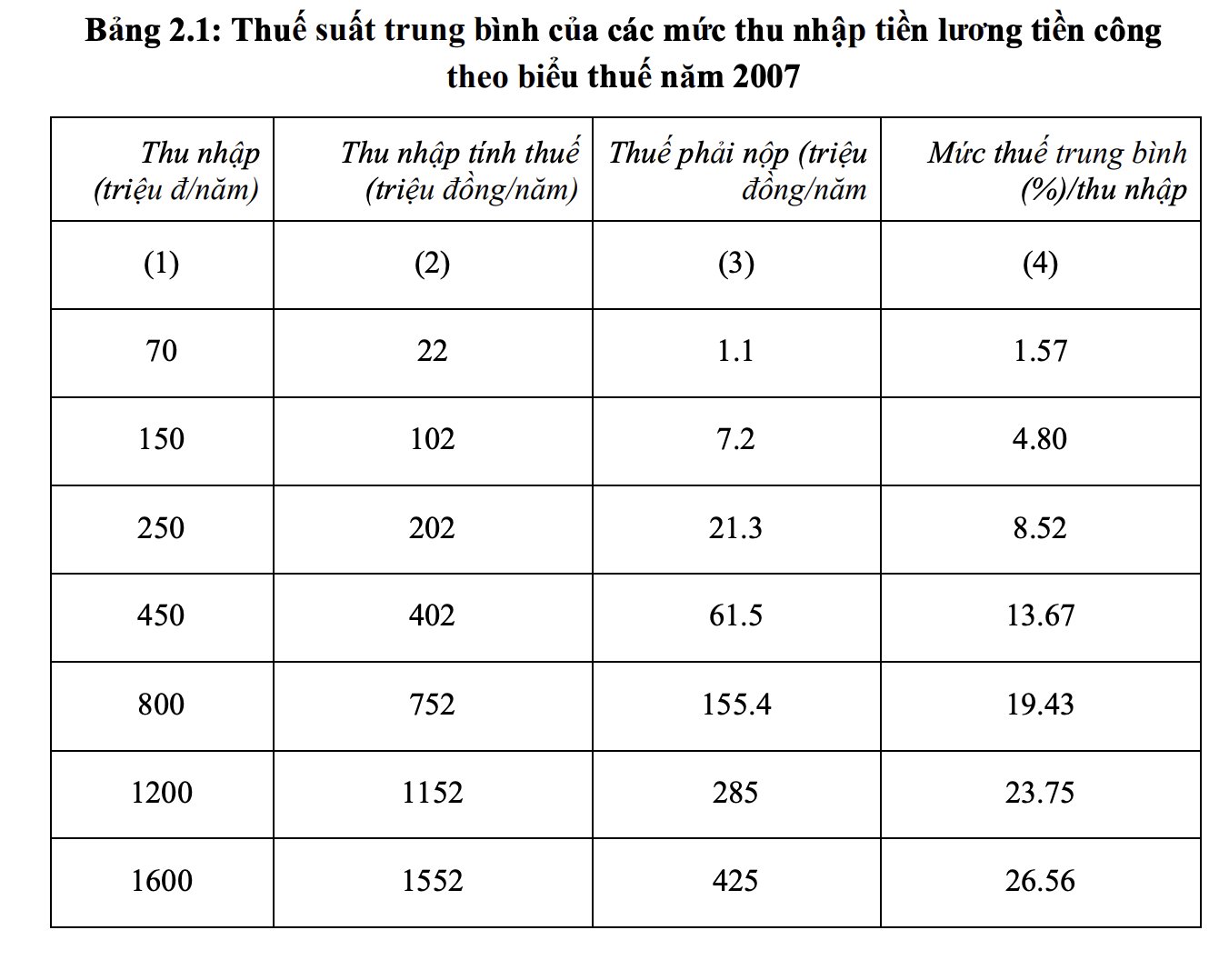

El profesor asociado y doctor Nguyen Van Hieu dijo que de acuerdo con las regulaciones iniciales de la Ley de Impuestos sobre la Renta de la Persona Fisica de la Ley de 2007 con una reduccion de la renta personal para los contribuyentes de 4 millones de VND/mes la tasa impositiva promedio aumenta gradualmente segun el nivel de ingresos. En los ingresos de 70 millones de VND/año la tasa impositiva promedio es del 1 57%; con ingresos de 150 millones de VND/año es del 4 80%; 250 millones de VND/año es del 8

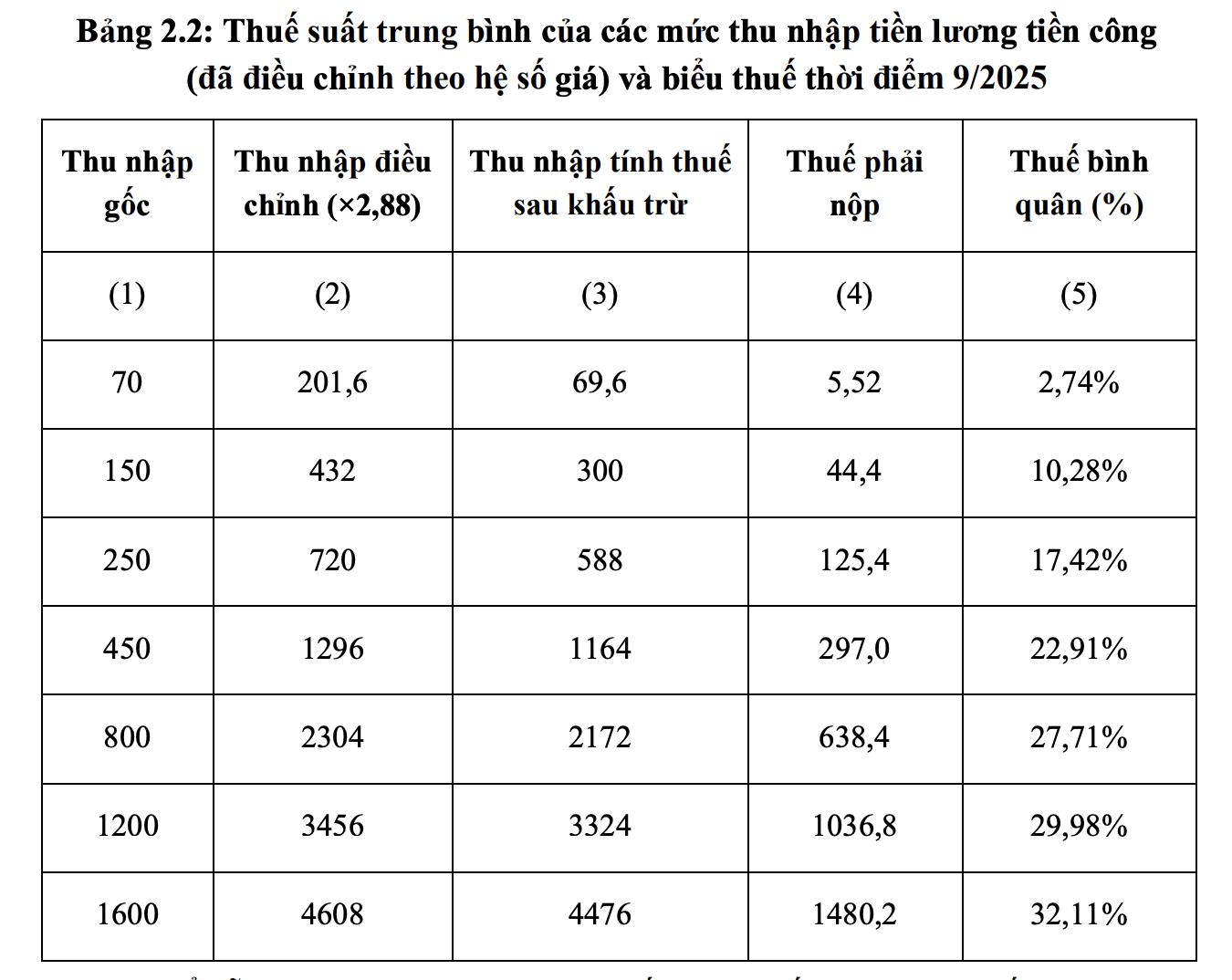

De 2009 a 2025 la reduccion de la renta familiar se ajusto tres veces. En 2013 cuando el indice de precios al consumidor se duplico la deduccion para si mismo se elevo a 9 millones de VND/mes. En 2020 cuando el IPC aumento un 20% la reduccion se ajusto a 11 millones de VND/mes. Hasta 2025 el indice de precios ha aumentado un total de 2 88 veces en comparacion con el original de 2009.

Sin embargo el cuadro de impuestos progresivo de 7 niveles de la Ley de 2007 se mantiene sin cambios durante todo este periodo. Esto lleva a que incluso si se ajusta el nivel de deduccion la parte de los ingresos imponibles que lo acompañan sigan aumentando mas rapido lo que hace que la carga fiscal aumente significativamente.

Al ajustar los ingresos primarios con un coeficiente de desplome de 2 88 y aplicar una reduccion de la renta familiar de 11 millones de VND/mes la tasa impositiva promedio aumento en todos los grupos de ingresos. Con los ingresos primarios de 70 millones de VND/año la tasa impositiva promedio aumento del 1 57% al 2 34%; 150 millones de VND aumento del 4 80% al 10 28%; 250 millones de VND aumento del 8 56% al 17 42%; 450 millones de VND aumento

Por lo tanto aunque los ingresos reales no cambian (despues de la conversion por desprecio) los trabajadores tienen que pagar impuestos significativamente mas que en el diseño original porque la lista de impuestos no cambia segun el precio.

El profesor asociado y doctor Nguyen Van Hieu opina que en esencia solo ajustar el nivel de deduccion de la renta familiar sin ajustar las tasas impositivas ha aumentado el nivel de regulacion fiscal en contra de la tendencia en muchos paises donde la actualizacion de las tasas impositivas por inflacion se lleva a cabo regularmente para garantizar la equidad.

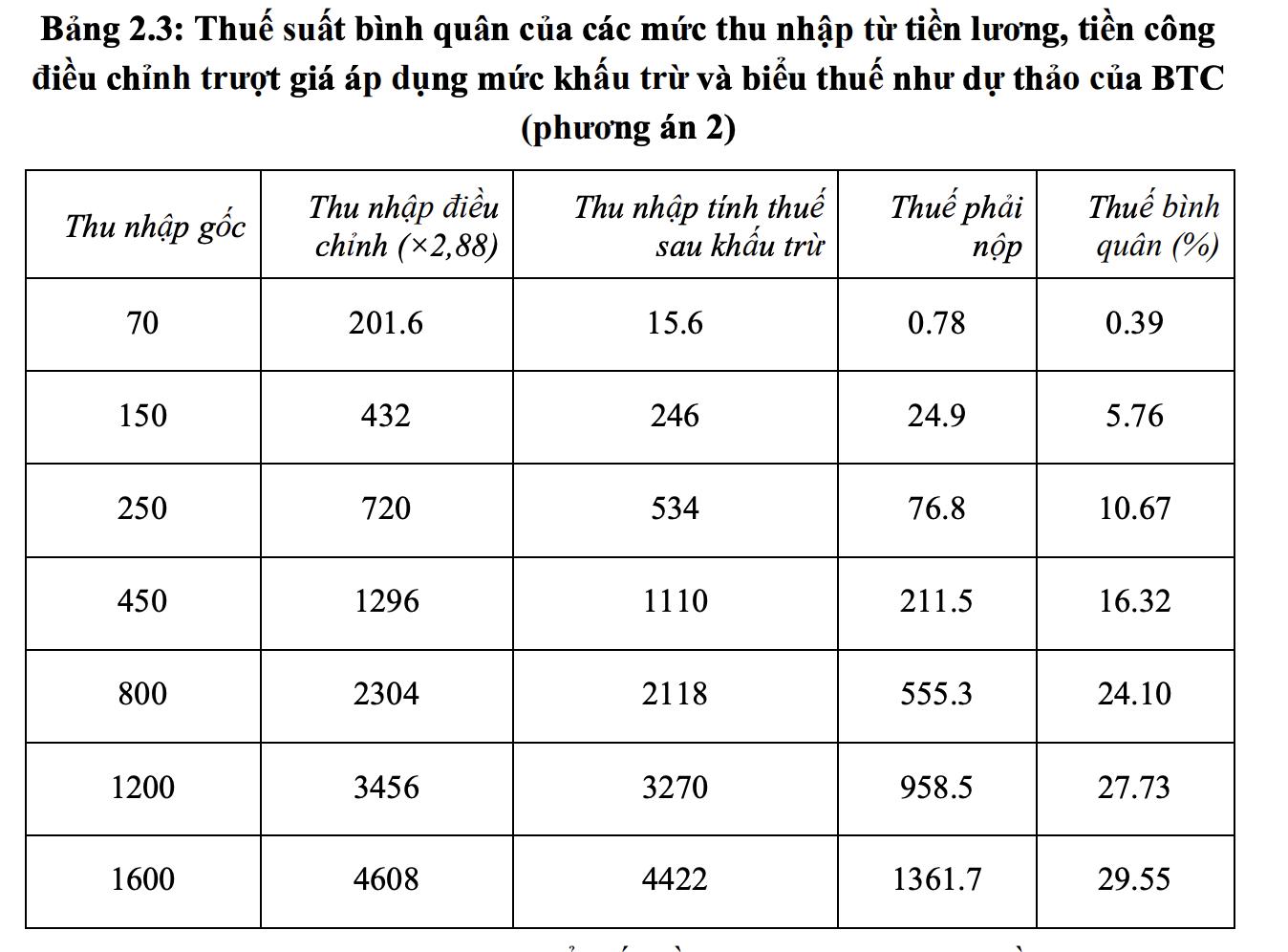

La opcion 2 todavia hace que la carga fiscal sea mayor que el diseño original.

Para evaluar si el proyecto de Ley de Impuestos sobre la Renta de las Personas Fisicas de 2025 puede superar esta situacion o no el profesor asociado y doctor Nguyen Van Hieu continuo calculando los mismos niveles de ingresos ajustados por despreciacion aplicando una reduccion de la renta familiar de 15,5 millones de VND/mes y una tabla fiscal de 5 niveles segun el plan 2 del Ministerio de Finanzas.

Los resultados muestran que la carga fiscal ha disminuido en comparacion con el nivel real de 2025 pero sigue siendo mucho mas alta que el nivel de diseño inicial de 2007. La tasa impositiva promedio en los niveles de ingresos de 150 millones de VND/año y 250 millones de VND/año aumento aproximadamente un 20% y un 25% respectivamente en comparacion con el nivel inicial. Solo el nivel de ingresos iniciales de 70 millones de VND/año registro una ligera reduccion de la carga impositiva debido a que la tasa de deduccion de la situacion familiar aumento mas

Segun el profesor asociado y doctor Nguyen Van Hieu aunque la opcion 2 tiene un ajuste en el numero de escalones fiscales y una division de ingresos entre escalones la carga fiscal aun no se ha elevado al nivel de diseño de 2007.

Esto muestra que el borrador actual no resuelve completamente el aumento de la carga fiscal con el tiempo. La enmienda de la declaracion de impuestos esta vez debe garantizar los principios de equidad en las obligaciones fiscales y ser adecuada para la capacidad de soportar de los contribuyentes especialmente el grupo de trabajadores asalariados que son sujetos directamente regulados y dificilmente pueden trasladar la carga fiscal.