A partir del 1 de enero de 2026 en el apartado 6 del articulo 10 de la Resolucion 198/2025/QH15 se ha estipulado especificamente que los hogares empresariales y los particulares empresariales no aplican el metodo de cobro de impuestos. Los hogares empresariales y los particulares empresariales pagan impuestos de acuerdo con la ley sobre gestion tributaria.

Al mismo tiempo en la seccion 2.2 seccion 2 Parte I articulo 1 del Proyecto adjunto a la Decision 3389/QD-BTC de 2025 el Ministerio de Finanzas guia: A partir del 1 de enero de 2026 los hogares empresariales cambiaran oficialmente del metodo de impuestos de cobro al metodo de declaracion y pago de impuestos por cuenta propia.

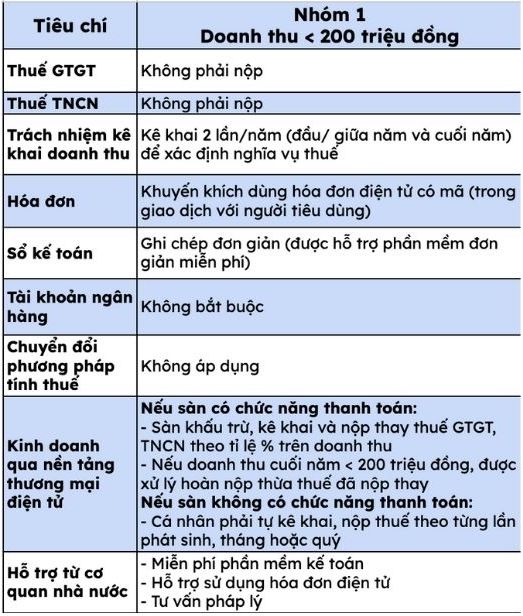

En la Tabla 2 se clasifican los modelos de gestion tributaria para hogares y particulares y se guia detalladamente sobre como calcular el impuesto sobre el hogar empresarial 2026 al pasar el impuesto de sociedades a la declaracion y el pago de impuestos por cuenta propia para los 3 grupos de hogares empresariales.

Para los hogares empresariales con ingresos inferiores a 200 millones de VND pertenecientes al grupo 1 no tendran que pagar el impuesto al valor agregado (IVA) el impuesto sobre la renta personal (TNCN). Los hogares empresariales y los particulares empresariales son responsables de declarar 2 veces al año a principios o mediados de año y finales de año para determinar las obligaciones fiscales.

En las transacciones con los consumidores se recomienda usar facturas electronicas con codigo. El libro de contabilidad debe registrarse de forma sencilla y esta disponible con un software sencillo y gratuito.

Ademas los hogares empresariales no estan obligados a establecer cuentas bancarias ni a aplicar la conversion del metodo de calculo de impuestos.

En particular los hogares y particulares que hacen negocios a traves de plataformas de comercio electronico deben tener en cuenta los siguientes 2 casos:

Si el san tiene la funcion de pago: El san deducira declarara y pagara en su lugar el impuesto sobre el valor añadido GTGT y TNCN en proporcion al % de los ingresos. Si los ingresos a finales de año son inferiores a 200 millones de VND se procesara el reembolso del exceso de impuestos pagados en su lugar.

Si el piso no tiene funcion de pago: Los individuos deben declarar y pagar impuestos por turnos mensuales o trimestrales.

Entre ellos las agencias estatales proporcionaran software de contabilidad gratuito y apoyaran a los hogares empresariales en el uso de facturas electronicas y la realizacion de asesoramiento legal.