A partir del 1 de enero de 2026 en el apartado 6 del articulo 10 de la Resolucion 198/2025/QH15 se ha estipulado especificamente que los hogares empresariales y los particulares empresariales no aplican el metodo de cobro de impuestos. Los hogares empresariales y los particulares empresariales pagan impuestos de acuerdo con la ley sobre gestion tributaria.

Al mismo tiempo en la seccion 2.2 seccion 2 Parte I articulo 1 del Proyecto adjunto a la Decision 3389/QD-BTC de 2025 el Ministerio de Finanzas guia: A partir del 1 de enero de 2026 los hogares empresariales cambiaran oficialmente del metodo de impuestos de cobro al metodo de declaracion y pago de impuestos por cuenta propia.

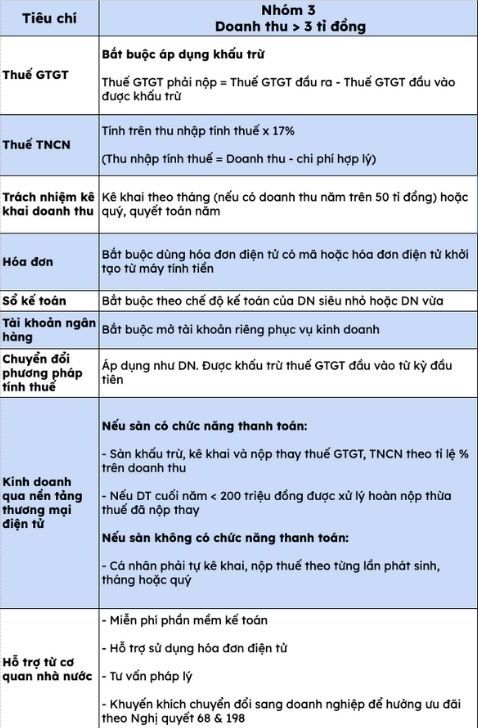

En la Tabla 2 se clasifican los modelos de gestion tributaria para hogares y particulares y se guia detalladamente sobre como calcular el impuesto sobre el hogar empresarial 2026 al pasar el impuesto de sociedades a la declaracion y el pago de impuestos por cuenta propia para los 3 grupos de hogares empresariales.

Para los hogares empresariales con ingresos de 3 mil millones de VND o mas pertenecientes al grupo 3 es obligatorio aplicar la deduccion al pagar el impuesto sobre el valor agregado (IVA):

Impuesto sobre el trafico = Impuesto sobre el trafico de salida - Impuesto sobre el trafico de entrada deducido

El impuesto sobre la renta personal se calculara de la siguiente manera:

Ingresos imponibles x 17%

Entre ellos los ingresos imponibles = Beneficios - Costes razonables.

Si los hogares empresariales y los particulares empresariales tienen ingresos anuales superiores a 50 mil millones de VND son responsables de declararlos mensual o trimestralmente y liquidar el año.

Para los hogares empresariales del grupo 3 es obligatorio utilizar facturas electronicas con codigo o facturas electronicas creadas a partir de calculadoras de dinero. Ademas los hogares empresariales estan obligados a seguir el regimen de contabilidad de las microempresas o pequeñas empresas.

La apertura de cuentas separadas para servir a los negocios tambien es un requisito obligatorio. El grupo 3 tambien esta sujeto a la conversion del metodo de calculo de impuestos cuando tiene que aplicarse como una empresa se deduce el impuesto sobre el IVA de los insumos desde el primer periodo.

En particular los hogares y particulares que hacen negocios a traves de plataformas de comercio electronico deben tener en cuenta los siguientes 2 casos:

Si el san tiene la funcion de pago: El san deducira declarara y pagara en su lugar el impuesto sobre el valor añadido GTGT y TNCN en proporcion al % de los ingresos. Si los ingresos finales del año son inferiores a 200 millones de VND se procesara el reembolso del exceso de impuestos pagados en su lugar.

Si el piso no tiene funcion de pago: Los individuos deben declarar y pagar impuestos por turnos mensuales o trimestrales.

En particular las agencias estatales proporcionaran software de contabilidad gratuito y apoyaran a los hogares empresariales en el uso de facturas electronicas y la realizacion de asesoramiento legal. Ademas las agencias estatales fomentaran que los hogares empresariales del grupo 3 se conviertan a empresas para disfrutar de incentivos de acuerdo con la Resolucion No. 68-NQ/TW y la Resolucion No. 198/2025/QH15.