En la novena sesion, la Asamblea Nacional de XV tuvo lugar en la mañana del 14 de junio, la Asamblea Nacional presiono el boton a traves de la Ley de Impuestos de Consumo Especial (enmendado).

La clausula 1, Articulo 2 del proyecto de ley sobre el impuesto sobre consumo especial estipula que los sujetos estan sujetos a impuestos de la siguiente manera:

Tabaco de acuerdo con la ley sobre prevencion y control del daño del tabaco; Alcohol de acuerdo con la ley sobre prevencion y control de daños por alcohol y cerveza; Cerveza de acuerdo con la ley sobre prevencion y control de daños por alcohol y cerveza;

Vehiculos con motor montado por debajo de 24 asientos, que incluyen: autos que transportan personas; Vehiculos que transportan cuatro ruedas con motores; Coche de recogida que lleva gente; Autos de recogida que transportan cabaña dual; Camiones de valvula con dos o mas asientos, con un diseño de particion fija entre el compartimento de transporte y el compartimento de carga;

Motocicletas de dos ruedas, motocicletas de tres ruedas con una capacidad de cilindro de mas de 125 cm3; Aviones, helicopteros, montaña rusa y yates; Gasolina de todo tipo;

El aire acondicionado con una capacidad de mas de 24,000 BTU a 90,000 BTU, excluyendo el diseño del fabricante solo para la instalacion en vehiculos que incluyen automoviles, vagones, aviones, helicopteros, barcos, barcos.

En caso de que la produccion y las organizaciones individuales, individuos y organizaciones e individuos esten separadas de cada parte del departamento de calor o frio, los bienes vendidos o importados (bultos frios y calientes) todavia estan sujetos a un impuesto especial de consumo como para productos completos (aires acondicionados completos);

Tarjetas; Votivo, codigos, excluyendo codigos son juguetes para niños, ayudas para enseñar;

La bebida de acuerdo con los estandares de Vietnam (TCVN) tiene contenido de azucar por encima de 5 g/100 ml.

Los bienes especificados en esta clausula son productos completos, excluyendo los componentes para ensamblar estos bienes.

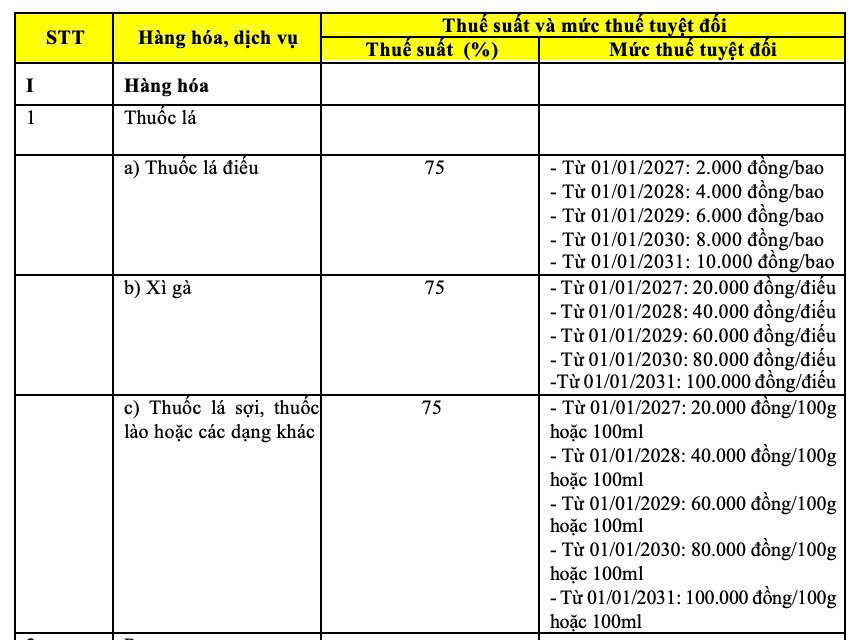

El articulo 8 del borrador de las tasas impositivas de estipulacion y las tasas impositivas absolutas para el impuesto especial de consumo para bienes y servicios. En el cual, la tasa impositiva de consumo especial para los cigarrillos se deriva de acuerdo con la hoja de ruta, en la que la tasa impositiva absoluta para el tabaco de 1.1,2031 es de 10,000 VND/bolsa.

La tasa impositiva de consumo especial con cigarrillos es la siguiente: