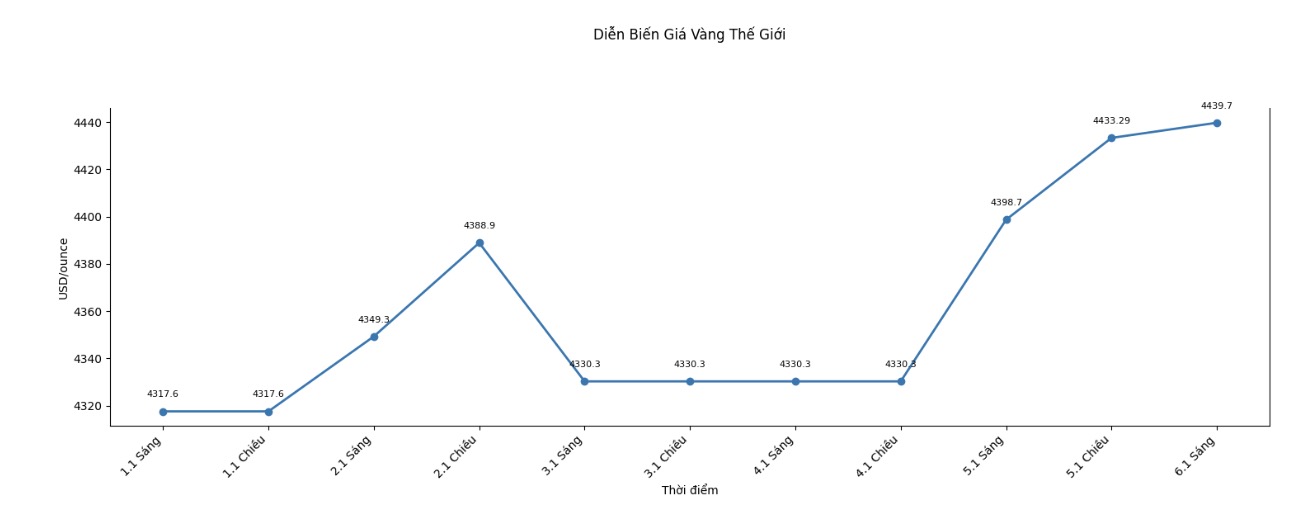

El Sr. Aakash Doshi, jefe del departamento de estrategia de oro de State Street Investment Management, dijo que 2025 registro el mayor aumento anual del oro desde 1979.

Aunque sigue manteniendo una vision optimista del metal precioso, cree que el escenario basico para 2026 es que el precio del oro aumente de un alto digito a un bajo de dos digitos, con un objetivo de fluctuacion en torno a los 4.500-4.600 USD/onza.

Mas importante aun, el Sr. Doshi enfatizo que la proxima gran direccion del precio del oro todavia se inclina hacia el alza.

Creo que es mas probable que la proxima fluctuacion del 20-25% se dirija a la marca de 5.000 USD/onza, en lugar de dar la vuelta a 3.000 USD/onza", dijo Doshi, al tiempo que dijo que el riesgo de caida de precios esta limitado por una fuerte zona de soporte estructural en torno a los 3.600-3.700 USD/onza.

Deuda publica, rendimiento y nuevo papel defensivo del oro

Uno de los mayores impulsores del precio del oro hoy en dia es el aumento sin precedentes de la deuda mundial. La deuda total mundial ha alcanzado casi los 340 billones de dolares, de los cuales la deuda del gobierno representa mas del 30%.

En el contexto de una inflacion persistente y los rendimientos de los bonos a largo plazo manteniendose en un nivel alto, el Sr. Doshi cree que el oro desempeña cada vez mas un papel protector contra los riesgos a plazo y la devaluacion monetaria.

Segun el punto de vista tradicional, el aumento de los rendimientos de los bonos a menudo es perjudicial para el oro porque aumenta los costos de oportunidad de los activos sin rendimiento. Sin embargo, el Sr. Doshi señalo que los inversores deben distinguir las causas del aumento de los rendimientos.

Si los rendimientos aumentan debido al fuerte crecimiento economico, el oro puede estar bajo presion. Por el contrario, si los rendimientos se elevan debido a la inflacion y al gasto fiscal excesivo, esto podria convertirse en un factor de apoyo para el oro.

El segundo escenario esta contribuyendo a que la curva de rendimiento sea mas pronunciada, consolidando asi el atractivo del oro en la cartera de inversiones.

Ademas, el Sr. Doshi cree que el oro tambien se beneficia de la relacion positiva entre las acciones y los bonos que se prolonga. Despues de decadas en que los bonos han desempeñado un papel defensivo para las acciones, esta relacion se ha roto desde el shock inflacionario post-pandemia.

Perspectivas para 2026

Si la correlacion entre las acciones y los bonos no vuelve al estado inversa como antes, el oro se volvera cada vez mas importante en la estructura de la cartera de inversion", comento el Sr. Doshi, al tiempo que dijo que cada vez mas inversores cuestionan la sostenibilidad del modelo tradicional de asignacion de activos 60/40.

El flujo de capital ETF muestra que el oro aun no se ha mantenido en exceso.

En los ultimos tres años, la demanda de compra de oro por parte de los bancos centrales ha sido un pilar importante para apoyar el mercado. Sin embargo, desde la segunda mitad del año pasado, la demanda de inversion es el principal motor que impulsa el mercado mundial del oro.

Aunque los datos de diciembre aun no se han completado, a noviembre de 2025, los datos del Consejo Mundial del Oro muestran que mas de 700 toneladas de oro han fluido hacia los fondos ETF de oro mundiales. Solo el fondo ETF de oro mas grande del mundo, SPDR Gold Shares, ha aumentado sus tenencias en 195,75 toneladas.

El Sr. Doshi dijo que aunque el fuerte aumento del precio del oro ha elevado el valor de los activos ETF a un nivel record, pero considerando la cantidad de oro en poder, estos fondos siguen siendo inferiores al pico de 2020. Esto muestra que el margen para el crecimiento de la demanda sigue siendo grande.

El oro puede comprarse en exceso de precio, pero nunca se ha mantenido en exceso", dijo, "Todavia hay muchos inversores institucionales que no han asignado ninguna proporcion al oro".

Segun el, actualmente los fondos ETF de oro representan menos del 3% del total de activos ETF globales, significativamente por debajo del 5-10% que se suele recomendar en la cartera estrategica, y tambien mucho por debajo del mas del 8% en la cima de 2011.

El mayor riesgo para el oro en 2026

Segun el Sr. Doshi, el escenario de riesgo mas notable para el oro es que la economia estadounidense vuelva a crecer fuertemente, lo que hace que el dolar estadounidense suba de precio y reduce las expectativas de que la Reserva Federal de Estados Unidos (Fed) recorte las tasas de interes. En este contexto, el flujo de capital hacia los ETF de oro podria ralentizarse y el precio del oro podria retroceder por debajo de los 4.000 dolares por onza.

Otro riesgo proviene de la dilacion de la demanda en Asia. El hecho de que el precio del oro se mantenga por encima de los 4.000 dolares podria ejercer presion sobre la demanda de consumo en China e India, aunque actualmente no hay indicios claros de esta disminucion.

El tercer riesgo, menos probable, es una reversion significativa de la fragmentacion geopolitica o el regreso del mundo a un orden comercial mas estable.

Incluso en esos escenarios negativos, el Sr. Doshi cree que es poco probable que el precio del oro se derrumbe bruscamente.