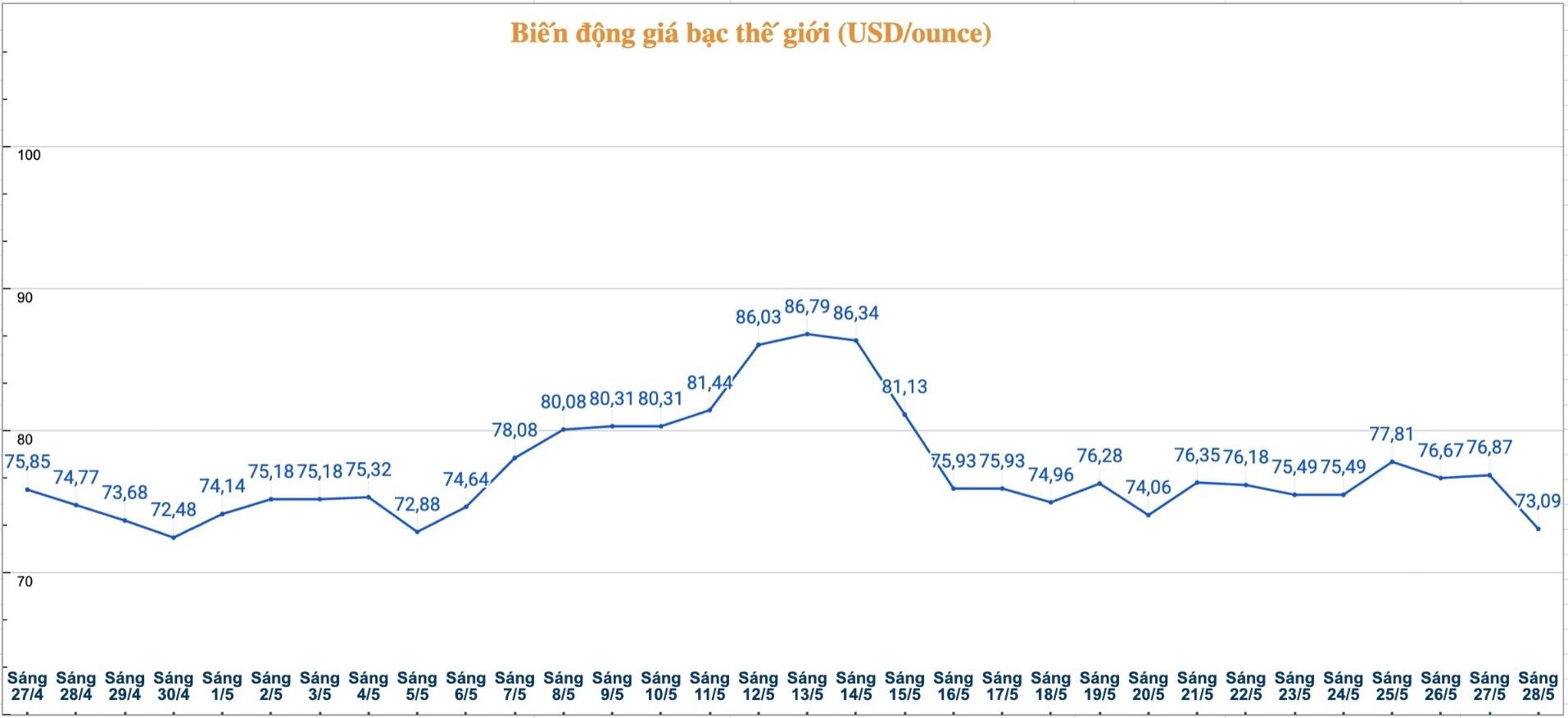

Según Doug Moglia, estratega de macroeconomía y mercado de Rockefeller Global Investment Management, el precio de la plata sigue beneficiándose del ciclo alcista del grupo de metales preciosos, pero el margen de aumento táctico se ha vuelto más limitado.

El Sr. Moglia cree que, a medida que la especulación se aceleró el año pasado, el impulso alcista de los metales preciosos se extendió a metales con un coeficiente beta más alto como la plata y el platino.

Esta es una evolución común en los ciclos de aumento de precios, cuando el flujo de dinero primero busca activos directamente relacionados con los cambios macroeconómicos, que es el oro, y luego gira hacia activos que tienen la capacidad de amplificar mayores ganancias.

Sin embargo, el experto Rockefeller señaló que el plata debería verse como una versión más volátil del oro. Históricamente, el plata se ha llamado a menudo "oro con una beta más alta" debido al alto nivel de volatilidad, la menor liquidez y el impacto de muchos factores diferentes.

Más del 50% de la demanda de plata proviene del sector industrial, mientras que el oro está liderado principalmente por la demanda de inversión, bancos centrales y joyería.

Según Doug Moglia, la plata ha caído en un déficit estructural desde 2021, debido a la demanda de energía verde como paneles solares, coches eléctricos y aplicaciones relacionadas con la IA como semiconductores, redes eléctricas. Sin embargo, la escasez de suministro no conduce automáticamente a un fuerte aumento del precio de la plata.

La razón es que, aunque la plata tiene una gran proporción de uso industrial, este metal todavía se negocia a menudo como moneda junto con el oro. Por lo tanto, el precio de la plata se ve muy afectado por la psicología del mercado, la política monetaria, las fluctuaciones monetarias y el aumento del flujo de capital de inversión.

El Sr. Moglia también dijo que la reacción de la oferta de plata es bastante especial. Alrededor del 70% de la producción de plata es un subproducto en el proceso de extracción de otros metales, por lo que la oferta no aumentó significativamente incluso cuando el precio de la plata subió.

Esto ayuda a que la base fundamental de la plata se mantenga positiva, pero la evolución a corto plazo está actualmente más influenciada por el flujo de efectivo y la inercia del mercado.

Un indicador importante mencionado por el experto Rockefeller es la relación oro/plata. En mayo de 2025, esta relación alcanzó rápidamente el nivel de 100, solo la segunda vez en los últimos 50 años, lo que demuestra que la plata en ese momento era muy barata en comparación con el oro. Sin embargo, después de las recientes fluctuaciones, la relación oro/plata ha vuelto a la zona media a largo plazo de 50-60.

Según Moglia, esta normalización muestra que el margen de crecimiento relativo del plata frente al oro ya no es tan atractivo como el año pasado. En otras palabras, el plata todavía tiene una base de apoyo de la demanda industrial y el déficit de oferta, pero el aumento sobresaliente frente al oro podría reducirse en el futuro.

En este contexto, los inversores deben ser cautelosos con los rápidos aumentos del plata. Este metal puede ofrecer un margen de beneficio mayor que el oro en las fases de euforia del mercado, pero también entraña el riesgo de una fuerte corrección cuando el flujo de dinero especulativo se invierta.