El precio del oro no está reaccionando como un activo de refugio seguro tradicional a medida que aumentan las tensiones geopolíticas en Oriente Medio. Sin embargo, según un banco estadounidense, el metal precioso se está viendo afectado por factores macroeconómicos recientes, aunque las perspectivas a largo plazo no cambian.

En el último informe de estrategia de inversión global, los expertos en materias primas de Wells Fargo (uno de los bancos y grupos financieros más grandes de Estados Unidos) dijeron que la caída del precio del oro, contraria a las expectativas, se debió a un entorno macroeconómico complejo, en el que las tasas de interés más altas, el dólar estadounidense más fuerte y el aumento de los rendimientos reales han superado el factor del riesgo geopolítico.

Los aumentos del dólar estadounidense, los rendimientos de los bonos del Tesoro y la reducción de las expectativas de recortes de tipos de interés son factores que ejercen una gran presión sobre los precios del oro", comentó Wells Fargo.

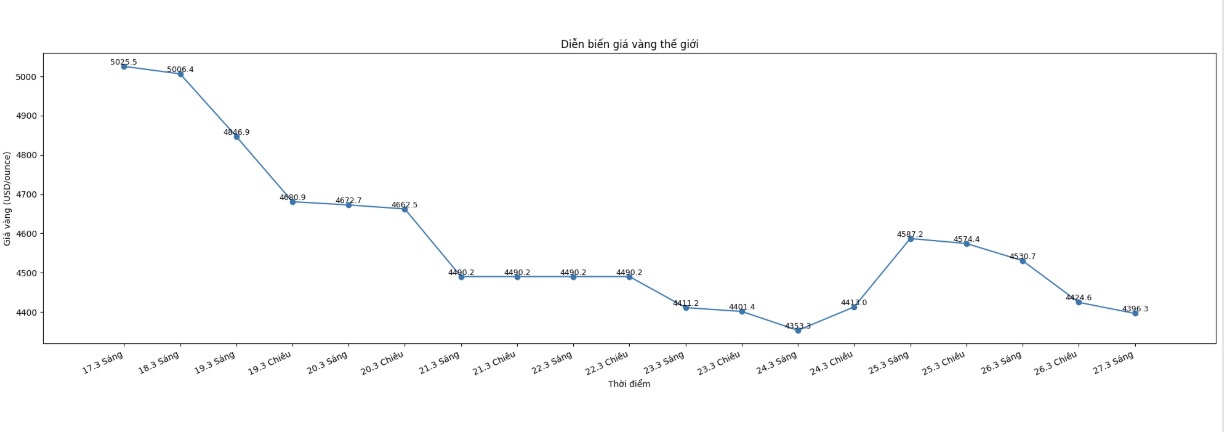

Estos comentarios se hicieron cuando el precio del oro estaba experimentando su mayor caída desde 1983. El precio del oro ha caído casi un 22% desde que alcanzó un máximo histórico de 5.600 dólares la onza a finales de enero. El precio del oro al contado más reciente se negoció a 4.391,5 dólares la onza, una caída de casi el 2,7% en el día.

Después de un ligero aumento en el inicio del conflicto, el papel de "refugio seguro" del oro se debilitó rápidamente a medida que los inversores reajustaron las expectativas de tipos de interés, y al mismo tiempo el flujo de capital refugiado se desvió hacia el apoyo al dólar estadounidense.

Wells Fargo enfatiza que el aumento de los rendimientos reales es un factor particularmente desfavorable para el oro, ya que aumenta el costo de oportunidad al poseer un activo no rentable.

Este factor se hizo aún más evidente en el contexto de las preocupaciones sobre una inflación prolongada debido al aumento de los precios de la energía. El conflicto en un momento empujó los precios del petróleo por encima de los 100 dólares por barril, lo que generó preocupaciones de que los bancos centrales mantendrían una política monetaria restrictiva durante más tiempo.

Aunque el precio del oro se debilitó a corto plazo, Wells Fargo mantiene una visión optimista sobre este metal precioso a largo plazo.

El banco pronostica que el precio del oro alcanzará entre 6,100 y 6,300 dólares la onza a finales de 2026, gracias a que la demanda de compra de los bancos centrales continúa manteniéndose y los rendimientos, así como el dólar estadounidense, tienden a enfriarse.

Los analistas también dijeron que la actividad de compra de oro de los bancos centrales sigue siendo mucho más alta que el promedio a largo plazo, creando así una base sólida para la demanda.

En el futuro, Wells Fargo cree que el conflicto con Irán solo tendrá un impacto limitado en la economía, ya que la presión inflacionaria podría disminuir gradualmente y los rendimientos de los bonos del Tesoro bajarían a finales de año, eliminando así los principales factores que obstaculizan el oro.

Este banco también señaló que Estados Unidos se encuentra en una mejor posición para absorber el shock energético en comparación con las crisis anteriores, gracias a cambios estructurales como una economía más orientada al servicio, una posición como exportador neto de energía y una menor proporción del gasto de los hogares en energía.

Al mismo tiempo, Wells Fargo espera que el conflicto no dure, reduciendo así el riesgo de una alta inflación a largo plazo.

Las condiciones macroeconómicas en general siguen siendo positivas, ya que Wells Fargo mantiene perspectivas de crecimiento favorables para 2026 y cree que el escenario de "estancamiento de la inflación" no está dentro de las previsiones básicas.

En este contexto, en lugar de mostrar que el oro ha perdido su papel de refugio seguro, Wells Fargo considera que la reciente caída de precios es una oportunidad táctica.

El banco recomienda a los inversores que aprovechen el ritmo de ajuste para acumular gradualmente, y también cree que el flujo de capital puede cambiar del mercado energético a los metales preciosos cuando el conflicto se estabilice gradualmente.