El Sr. Willem Sels y la Sra. Lucia Ku, expertos en estrategia de materias primas de HSBC (un grupo financiero y bancario multinacional), continúan manteniendo una visión positiva del oro en los próximos 6 meses, manteniendo al mismo tiempo la recomendación de sobrepeso para este metal precioso.

Según el grupo de análisis, la preocupación por la inflación ha provocado un aumento de las fluctuaciones de las tasas de interés y ha cambiado las expectativas del mercado sobre la política monetaria. Es probable que los responsables de la formulación de políticas mantengan el nivel de las tasas de interés actuales por un tiempo antes de comenzar a flexibilizar.

En este contexto, HSBC dijo que todavía prioriza la búsqueda de rendimientos de calidad a partir de bonos corporativos que cumplen con los estándares de inversión y bonos en moneda nacional de los mercados emergentes para generar ingresos. Sin embargo, a medida que aumenta la correlación entre los tipos de activos, el oro y los activos alternativos se vuelven cada vez más necesarios para mejorar la eficiencia de la diversificación.

A pesar del reciente ajuste, seguimos siendo optimistas con el oro a medio y largo plazo gracias a los beneficios de la diversificación de cartera y la demanda de refugio seguro", enfatizaron Sels y Ku.

Los dos expertos también creen que los factores que han presionado el precio del oro en los últimos tiempos son solo a corto plazo, mientras que las plataformas de soporte básicos siguen siendo positivas. Según HSBC, el oro sigue siendo una herramienta atractiva para diversificar las carteras en el contexto de la prolongada inestabilidad geopolítica y la tendencia de compra de los bancos centrales.

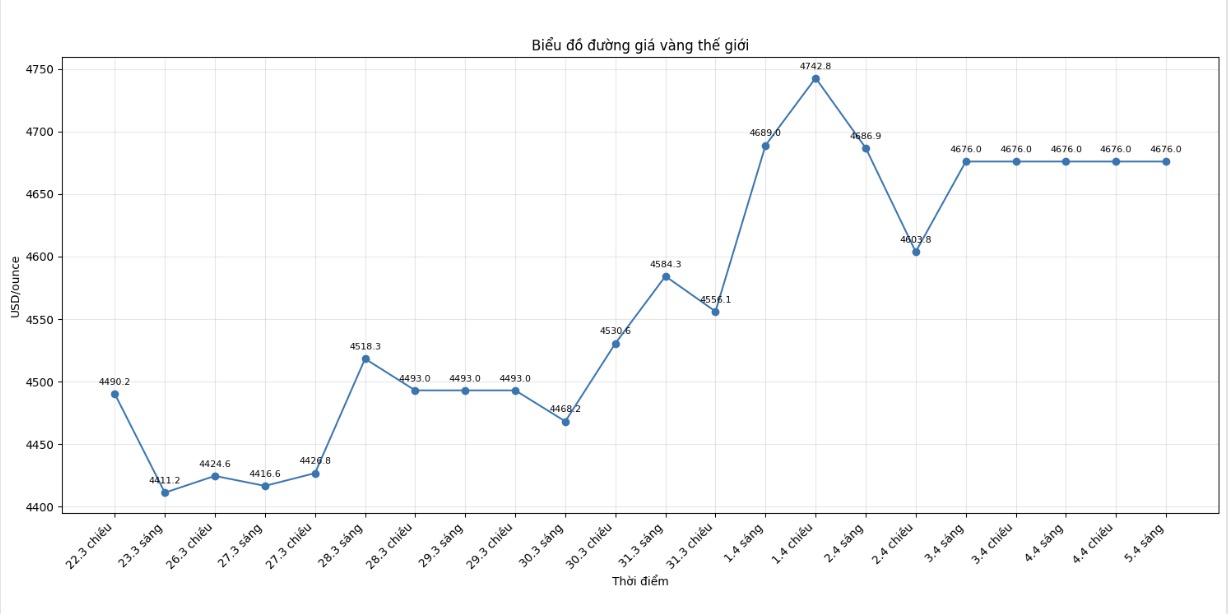

Anteriormente, el 30 de marzo, los expertos de HSBC Asset Management también mantuvieron la evaluación positiva del oro, aunque dijeron que el metal precioso tiende a moverse como un activo más arriesgado en 2026. El precio del oro ha caído bruscamente en medio de la escalada de las tensiones geopolíticas y el aumento del dólar estadounidense, en contraste con las expectativas habituales del mercado.

Según HSBC, la evolución del precio del oro desde que estalló el conflicto con Irán ha ido en contra del "escenario tradicional", que creía que la inestabilidad geopolítica y económica apoyaría el aumento del precio del oro. En cambio, el metal precioso ha caído alrededor de un 15% hasta finales de marzo.

Este banco cree que el fortalecimiento del dólar estadounidense es un obstáculo significativo, que reduce el poder adquisitivo de los inversores no estadounidenses, mientras que la revalorización de la perspectiva de las tasas de interés por parte del mercado en una dirección "hawkish" hace que aumente el costo de oportunidad de mantener activos no rentables como el oro.

Sin embargo, HSBC señala que este argumento no es del todo nuevo, ya que el oro se resistió bien al aumento del dólar estadounidense y las tasas de interés en 2022. Esto muestra que la relación tradicional entre el oro y las tasas de interés reales y el dólar se está debilitando gradualmente.

Otra razón señalada es que la estructura de propiedad del oro ha cambiado. El mercado registra actualmente una mayor participación de inversores individuales y flujos de capital que utilizan apalancamiento. En períodos de tensión, este grupo de inversores tiende a tener que vender para recortar pérdidas o complementar el margen, lo que hace que el oro fluctúe más fuertemente.

Sin embargo, HSBC todavía cree que las perspectivas a largo plazo del oro siguen siendo positivas, especialmente en el contexto de la continua tendencia a la "descolonización" global. El banco también enfatizó que la reciente fluctuación es un recordatorio claro de que la construcción de una cartera de inversión sostenible debe basarse en un enfoque diverso e integral.

Anteriormente, el 15 de febrero, James Steel, jefe del departamento de análisis de metales preciosos de HSBC, dijo que la volatilidad será la palabra clave que controle el mercado de metales preciosos en 2026, cuando la política de la Reserva Federal de Estados Unidos (FED) y la evolución del dólar estadounidense sigan afectando en gran medida a la demanda de inversión.

En una entrevista con CNBC, Steel dijo que el oro ya no reacciona con tanta fuerza a la evolución de los rendimientos de los bonos del Tesoro estadounidense a 10 años como antes. Según él, antes de 2022, los rendimientos reales de los bonos a 10 años tenían una correlación inversa bastante clara con el precio del oro. Sin embargo, esta relación se ha debilitado significativamente en los últimos años.

El Sr. Steel cree que, además del factor de las tasas de interés, el mercado del oro también se ve actualmente fuertemente afectado por el poder adquisitivo de los inversores individuales, el aumento del riesgo geopolítico y las actividades de acumulación de oro de los bancos centrales.

Este experto también señaló que el hecho de que el precio del oro no haya vuelto a subir con fuerza a corto plazo no significa que la tendencia alcista a largo plazo haya terminado. Según él, si se calcula en valor real ajustado a la inflación, el oro ha superado la zona máxima equivalente a unos 3.400 USD/onza en abril.