Según un informe de Cushman & Wakefield Vietnam sobre los 10 años del mercado inmobiliario vietnamita, el segmento de bienes raíces industriales del sur está entrando en una fase de crecimiento más estratégica.

Después de una década impulsada por la fuerte expansión de la oferta, el aumento de los precios de la tierra y el impulso de desarrollo sostenible de las actividades de producción, esta región ha superado el ciclo de crecimiento puramente en escala y ahora se orienta cada vez más hacia la "calidad", moldeada por la mejora de la infraestructura, la reestructuración de la cadena de suministro, la mejora de los productos y un mayor enfoque en la eficiencia operativa.

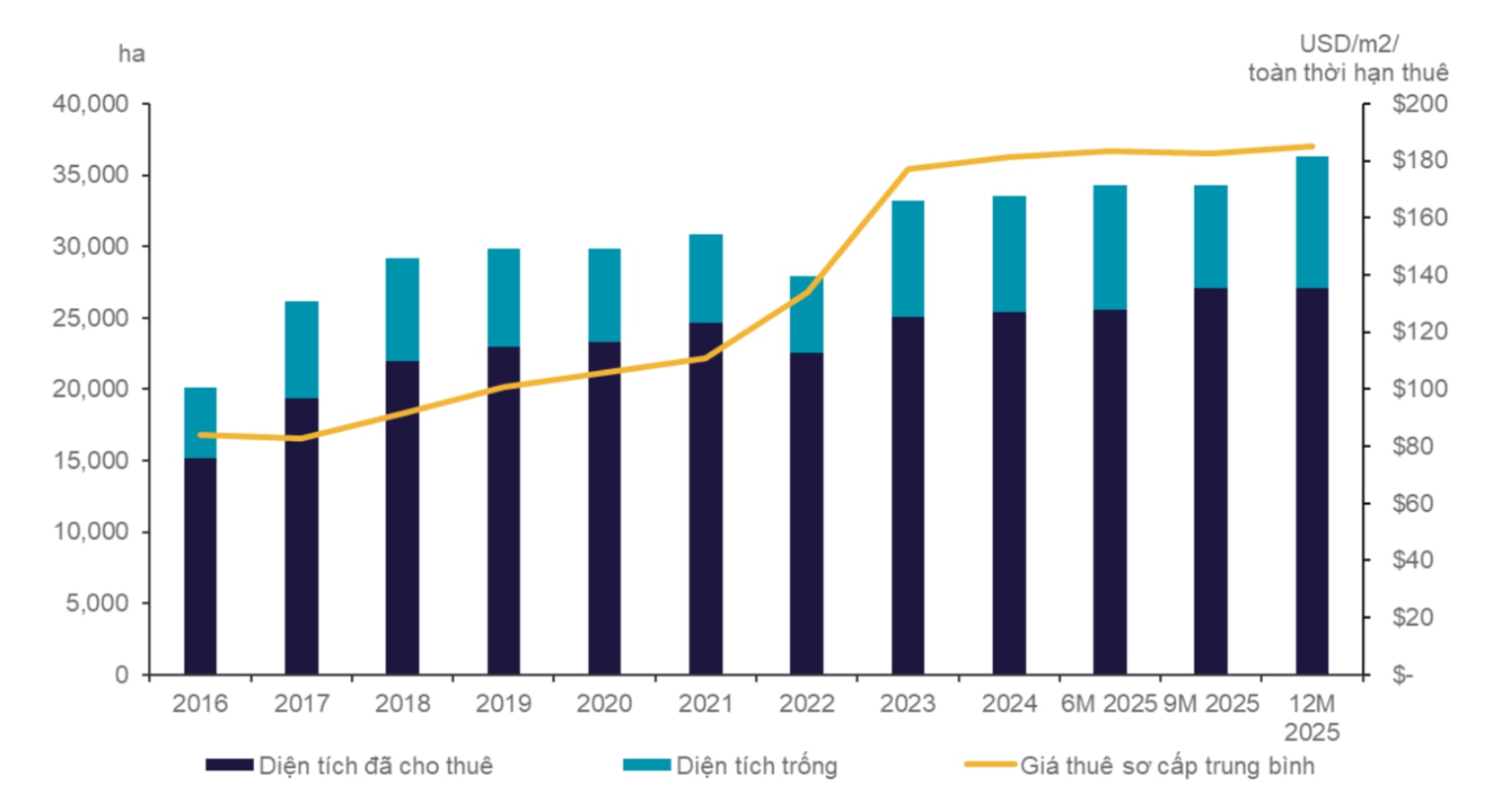

En los últimos 10 años, el mercado de terrenos de parques industriales en el Sur registró un aumento total de la oferta del 80,21%, mientras que el precio primario medio aumentó un 120,5%, lo que equivale a una tasa de crecimiento anual compuesto (CAGR) del 9,18% en este período. En el segmento de activos prefabricados, los almacenes prefabricados (RBW) registraron un aumento total de la oferta del 141% en el período posterior, mientras que el alquiler aumentó un 43,8%, lo que equivale a un CAGR del 5,3%. Los talleres prefabricados (RBF) registraron un aumento de la oferta del 134%, con un aumento del alquiler del 16,7%, lo que equivale a un CAGR del 2,2%.

El análisis muestra que el mercado ha pasado de una fase de "expansión fuerte" a una fase de "ajuste para aumentar el valor", lo que refleja un enfoque cada vez mayor en los estándares modernos, la eficiencia operativa, los factores sostenibles y las soluciones de mayor calidad para los inquilinos.

Este cambio está respaldado por la sólida plataforma de producción de Vietnam, las conexiones comerciales cada vez más amplias y el atractivo continuo de Vietnam como base de producción para los inversores internacionales. Estos impulsores estructurales han mantenido la demanda de tierras industriales y productos prefabricados en todo el Sur, especialmente cuando los inquilinos priorizan cada vez más la resistencia de la cadena de suministro, la eficiencia operativa y la elección de ubicaciones estratégicas.

En el Sur, esa demanda ha impulsado la formación de grupos industriales más profundos y una estructura de crecimiento regional más clara. Dentro de la Región Económica Clave del Sur (según la definición de Cushman & Wakefield, que incluye Ciudad Ho Chi Minh, Tay Ninh y Dong Nai), la oferta total de tierras de parques industriales alcanza actualmente 36,400 hectáreas en 161 proyectos. Esta zona también tiene actualmente alrededor de 6,60 millones de m2 de superficie de talleres prefabricados (RBF) en 205 proyectos y 6,65 millones de m2 de superficie de almacenes prefabricados (RBW) en 189 proyectos.

Para 2036, se espera que la oferta de terrenos de parques industriales en la región aumente a un mínimo de 58. 557 hectáreas en unos 250 proyectos, mientras que se espera que la oferta total de RBF alcance los 7,76 millones de m2 y la oferta total de RBW aumente a 7,31 millones de m2. Esta oferta futura continúa consolidando el papel de la región como uno de los corredores clave para la producción, la logística y la inversión industrial de Vietnam, al tiempo que muestra que el crecimiento futuro se definirá cada vez más por la calidad, la estrategia de ubicación y el nivel de integración con cadenas de suministro más amplias.

La Sra. Chuong Quoc Doan, Subdirectora del Departamento de Consultoría de Arrendamiento Industrial y de Oficinas de Cushman & Wakefield Vietnam, dijo: "El mercado industrial del sur ha crecido fuertemente durante la última década, pero se puede ver claramente que el enfoque de la siguiente fase pasará de la cantidad a la calidad. Una fase más estratégica, donde la conexión de infraestructura, la calidad del producto, la eficiencia operativa y la sostenibilidad jugarán un papel más importante en la creación de valor a largo plazo. Tanto para los inversores como para los inquilinos, este se está convirtiendo en un mercado con un nivel de especialización más profundo y una competitividad más diferente".

La Sra. Đoan agregó que la región económica clave del sur continúa siendo apoyada por una plataforma de producción profunda, una red logística formada y un fuerte suministro futuro. Al mismo tiempo, las expectativas de los inquilinos también están aumentando. La demanda está cada vez más orientada a activos industriales mejor planificados, modelos de activos prefabricados más modernos y ubicaciones que puedan apoyar tanto la eficiencia de la producción como la resistencia de la cadena de suministro.