Basado en el Artículo 13 del Decreto 88/2024/ND-CP enmendado por el párrafo 1 del Artículo 10 del Decreto 151/2025/ND-CP y el párrafo 4 del Artículo 11 del Decreto 49/2026/ND-CP que regula la compensación por tierras no agrícolas que no son tierras residenciales cuando el Estado recupera tierras de la siguiente manera:

1. Los hogares e individuos que estén utilizando la tierra para fines de producción, negocios no agrícolas, comercio y servicios antes del 1 de julio de 2014, que no tengan documentos sobre los derechos de uso de la tierra, si cumplen con las condiciones para ser compensados según lo estipulado en el párrafo 1 del Artículo 5 del Decreto 88/2024/ND-CP, serán compensados según el área utilizada recuperada; el tipo de tierra para calcular la compensación se aplica como para los casos de tierra asignada por el Estado con cobro de tasas de uso de la tierra, período de uso de la tierra estable y a largo plazo.

2. Los hogares e individuos que estén utilizando tierras no agrícolas que no sean tierras residenciales antes del 1 de julio de 2014 y que hayan violado la ley de tierras, si cumplen con las condiciones para ser compensados según lo estipulado en el párrafo 2 del Artículo 5 del Decreto 88/2024/ND-CP, serán compensados por la tierra de acuerdo con el área utilizada recuperada; el tipo de tierra para calcular la compensación se aplica como para el caso de tierra asignada por el Estado con cobro de tasas de uso de la tierra, período de uso de la tierra estable y a largo plazo.

3. Los hogares e individuos que utilizan tierras no agrícolas que no son tierras residenciales debido a que se les asignan sin la autoridad adecuada o que utilizan tierras debido a la compra, recepción de liquidación, precios de transferencia, distribución de viviendas, obras de construcción adjuntas a la tierra que no cumplen con las regulaciones antes de la fecha en que la Ley de Tierras de 2024 entre en vigor, si cumplen con las condiciones para ser compensados según lo estipulado en el párrafo 3 del Artículo 5 del Decreto 88/2024/ND-CP, la compensación por la tierra se implementa de acuerdo con las siguientes regulaciones:

- La tierra que se haya utilizado de forma estable antes del 15 de octubre de 1993 será compensada por la tierra de acuerdo con lo dispuesto en el punto c, apartado 2, artículo 8 del Decreto 88/2024/ND-CP;

- La tierra que se haya utilizado de forma estable desde el 15 de octubre de 1993 hasta antes del 1 de julio de 2014 será compensada por la tierra de acuerdo con lo dispuesto en el punto c, apartado 3, artículo 8 del Decreto 88/2024/ND-CP;

- En el caso de que la tierra se asigne desde el 1 de julio de 2014 hasta antes de la fecha en que la Ley de Tierras de 2024 entre en vigor, con documentos que prueben que se ha pagado dinero para poder usar la tierra, se compensará por la tierra de acuerdo con las regulaciones en el punto c, párrafo 3, Artículo 8 del Decreto 88/2024/ND-CP.

4. La compensación por tierras para hogares e individuos que utilizan tierras no agrícolas que no son tierras residenciales pertenecientes a tierras de uso temporal estipuladas en el párrafo 1 del Artículo 99 de la Ley de Tierras de 2024 se lleva a cabo de la siguiente manera:

- En el caso de ser compensado con tierra con el mismo propósito de uso que el tipo de tierra recuperada, el plazo de uso de la tierra compensada es el plazo de uso restante de la tierra recuperada.

En caso de que los usuarios de la tierra necesiten aumentar el plazo de uso de la tierra, el plazo de uso de la tierra se determina de acuerdo con las regulaciones del Artículo 172 de la Ley de Tierras de 2024 y los usuarios de la tierra deben pagar la tasa de uso de la tierra, la tasa de arrendamiento de la tierra para el plazo aumentado en comparación con el plazo de uso de la tierra restante de la tierra recuperada;

- En caso de indemnización monetaria, la determinación se realizará de acuerdo con las disposiciones del apartado 7 del artículo 13 del Decreto 88/2024/ND-CP;

- En caso de compensación con terrenos con un propósito de uso diferente al tipo de terreno recuperado o con viviendas, se implementará de acuerdo con las regulaciones del Artículo 4 del Decreto 88/2024/ND-CP.

5. En el caso de que los hogares e individuos sean compensados por la tierra de acuerdo con las regulaciones en el párrafo 2 del Artículo 99 de la Ley de Tierras de 2024, la compensación se implementa de acuerdo con las regulaciones en el párrafo 4 del Artículo 13 del Decreto 88/2024/ND-CP.

6. En el caso de que los usuarios de la tierra sean compensados por la tierra de acuerdo con las regulaciones del Artículo 100 de la Ley de Tierras de 2024, se implementa de la siguiente manera:

- La compensación por tierra se lleva a cabo en caso de recuperación de toda el área de tierra del proyecto o el área restante después de la recuperación no cumple con las condiciones para que el proyecto continúe y se lleva a cabo de acuerdo con las regulaciones en el punto a, párrafo 4, Artículo 13 del Decreto 88/2024/ND-CP;

- En caso de ser indemnizado con dinero, la determinación del importe de la indemnización se lleva a cabo de acuerdo con las disposiciones del apartado 7 del artículo 13 del Decreto 88/2024/ND-CP.

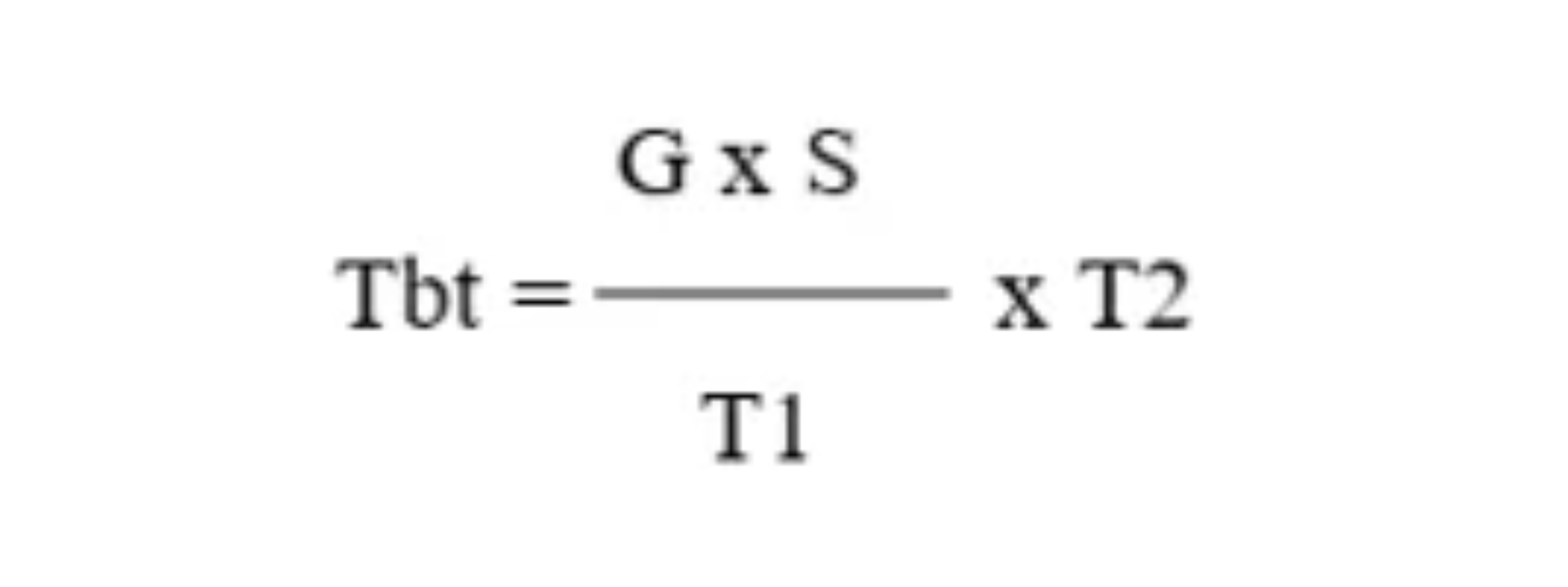

7. En el caso de que la persona que está utilizando tierras no agrícolas que no son tierras residenciales pertenecientes a tierras de uso temporal que sean compensadas en efectivo de acuerdo con las regulaciones del Artículo 13 del Decreto 88/2024/ND-CP, se determina de la siguiente manera:

Entre ellos:

El importe de la indemnización;

El precio de la tierra se calcula de acuerdo con la tabla de precios de la tierra y el coeficiente de ajuste del precio de la tierra para los casos especificados en el párrafo 3 del Artículo 5 de la Resolución 254/2025/QH15 o se calcula de acuerdo con el precio específico de la tierra para los casos especificados en el párrafo 5 del Artículo 7 de la Resolución 254/2025/QH15 en el momento de la aprobación del plan de compensación, apoyo y reasentamiento.

Área de tierra recuperada;

T1: Plazo de uso de la tierra;

T2: Plazo restante de uso de la tierra: igual (=) al plazo de uso de la tierra menos (-) el plazo de uso de la tierra hasta el momento de la aprobación del plan de compensación, apoyo y reasentamiento.

8. Los hogares e individuos que estén utilizando terrenos comerciales, de servicios, terrenos de instalaciones de producción no agrícolas, otros terrenos no agrícolas con una vida útil estable y a largo plazo que cumplan con las condiciones para ser compensados de acuerdo con las regulaciones cuando el Estado recupere terrenos serán compensados de acuerdo con el tipo de terreno recuperado estipulado en el párrafo 4 del Artículo 171 de la Ley de Tierras de 2024.

9. Para la parte restante del área recuperada de la parcela de tierra pero que no está compensada por la tierra de acuerdo con las disposiciones de los párrafos 1, 2 y 3 del Artículo 13 del Decreto 88/2024/ND-CP, el Comité Popular a nivel comunal, en función de la situación real en la localidad, decide otro apoyo para cada proyecto específico.