1. Personas con ingresos por salarios y salarios que aun no han alcanzado el nivel de pago

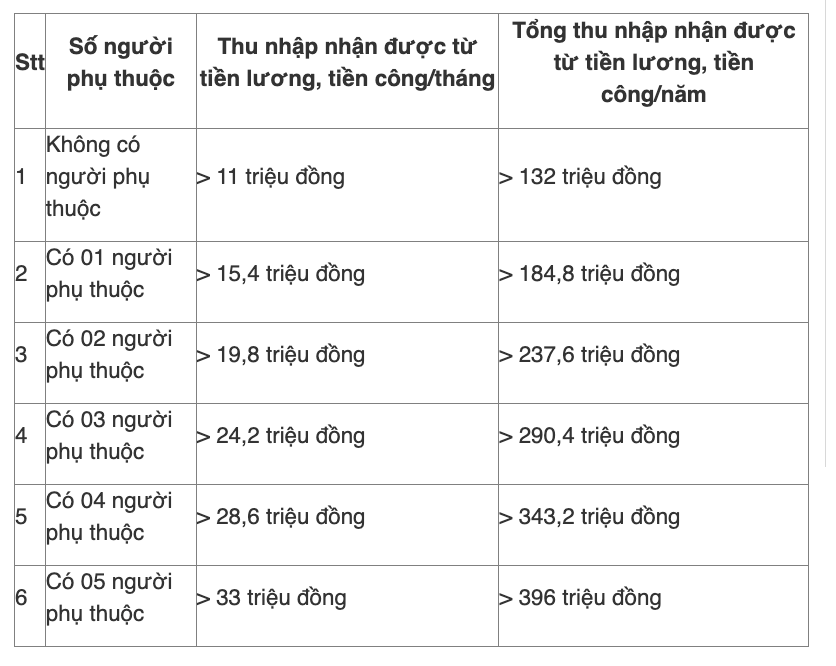

De acuerdo con el apartado 1 del articulo 7 de la Circular 111/2013/TT-BTC los apartados 1 2 y 3 del articulo 9 de la Circular 111/2013/TT-BTC y la Resolucion 954/2020/UBTVQH14 que regulan que las personas no dependientes no tendran que pagar el impuesto sobre la renta cuando los ingresos totales de la mano de obra y los salarios sean inferiores a 11 millones de VND despues de deducir las siguientes reducciones:

- Pagos de seguro de pensiones voluntarios fondos de pensiones contribuciones beneficas humanitarias y educativas.

- Los ingresos estan exentos del impuesto sobre la renta personal.

- Las cantidades no sujetas al impuesto sobre la renta personal.

En consecuencia las personas que no alcanzan el siguiente umbral de ingresos imponibles no tienen que pagar el impuesto sobre la renta personal:

2. Trabajadores con menos de 3 meses de contrato o sin contrato laboral

De acuerdo con las regulaciones del punto i del apartado 1 del articulo 25 de la Circular 111/2013/TT-BTC para las personas residentes que firmen contratos laborales por menos de 03 meses o no firmen contratos laborales los ingresos no estan sujetos al impuesto sobre la renta personal en los siguientes casos:

- Ingresos totales de salarios y salarios por debajo de 2.000.000 VND/vez pagados.

- Los ingresos totales de salarios y salarios superiores a 2.000.000 VND/vez pagados son la unica fuente de ingresos y al mismo tiempo los ingresos totales sujetos a impuestos despues de deducir las deducciones que no alcanzan el nivel de tener que pagar impuestos y las personas que se comprometen segun el Formulario No. 08/CK-TNCN emitido junto con la Circular 80/2021/TT-BTC.

3. Las personas con ingresos de fuentes estan exentas del impuesto sobre la renta

De acuerdo con las regulaciones del Articulo 4 de la Ley de Impuestos sobre la Renta Personal de 2007 (modificada y complementada en 2012 y 2014 y la Ley de Ciencia Tecnologia e Innovacion 2025) sobre los casos de exencion del impuesto sobre la renta personal 2025 de la siguiente manera:

(1) Ingresos de la transferencia de bienes inmuebles entre la esposa y el marido; padre biologico madre biologica hijo biologico; padre adoptivo madre adoptiva hijo adoptivo; padre conyuge madre conyuge; padre conyuge madre conyuge; padre conyuge madre conyuge; abuelo abuela abuela abuela abuela abuela abuela abuela abuela abuela abuela abuela abuela abuela abuela abuela abuela abuela abuela abuela abuela abuela abuela abuela abuela abuela abuela abuela abuela abu

(2) Ingresos de la transferencia de viviendas derechos de uso de la tierra residencial y bienes relacionados con la tierra residencial de un individuo en el caso de que un individuo solo tenga una vivienda una tierra residencial.

(3) Ingresos del valor de los derechos de uso de la tierra de las personas a las que el Estado asigno tierras.

(4) Los ingresos por herencias y regalos son bienes inmuebles entre la esposa y el marido; padre biologico madre biologica con el hijo; padre adoptivo madre adoptiva con el hijo; padre conyuge madre conyuge con la nuera; padre conyuge madre conyuge con el yerno; abuelo abuela abuela con el nieto; abuelo abuela abuela con el nieto; abuelo abuela con el nieto; hermanos hermanos

(5) Los ingresos de hogares e individuos que producen directamente la agricultura la silvicultura el saneamiento el cultivo y la pesca no procesados en otros productos o solo mediante procesos de preparacion convencionales.

(6) Ingresos de la conversion de tierras agricolas de hogares y particulares asignados por el Estado para la produccion.

(7) Ingresos de los intereses de los depositos en instituciones de credito y los intereses de los contratos de seguro de vida.

(8) Ingresos de remesas.

(9) La parte del salario por trabajo nocturno y horas extras se paga mas alta que el salario por trabajo de dia y horas extras de acuerdo con las regulaciones de la ley.

(10) Salario de jubilacion pagado voluntariamente por el Fondo de Seguro Social; salario de jubilacion pagado voluntariamente por el fondo de pensiones mensualmente.

(11) Ingresos de becas que incluyen:

- Becas recibidas del presupuesto estatal;

- Becas recibidas de organizaciones nacionales y extranjeras segun el programa de apoyo a la promocion de la educacion de esa organizacion.

(12) Ingresos de la indemnizacion por el contrato de seguro de vida y no vida el dinero de la indemnizacion por accidente laboral la indemnizacion estatal y otras indemnizaciones de acuerdo con las disposiciones de la ley.

(13) Los ingresos recibidos de fondos beneficos son autorizados por las autoridades estatales competentes para establecer o reconocer actividades con fines beneficos y humanitarios sin fines de lucro.

(14) Los ingresos recibidos de la ayuda extranjera con fines beneficos y humanitarios bajo formas gubernamentales y no gubernamentales son aprobados por las agencias estatales competentes.

(15) Ingresos del salario y el salario de los tripulantes vietnamitas que trabajan para navieras extranjeras o navieras vietnamitas de transporte internacional.

(16) Los ingresos de los individuos que son propietarios de barcos los individuos tienen derecho a usar barcos y los individuos que trabajan en barcos de las actividades de suministro de bienes y servicios directamente para servir a las actividades de explotacion y pesca en alta mar.

(17) Ingresos de salarios y salarios de la realizacion de tareas de ciencia y tecnologia e innovacion.

(18) Ingresos de los derechos de autor de las tareas de ciencia y tecnologia e innovacion cuando los resultados de las tareas se comercializan de acuerdo con las disposiciones de la ley sobre ciencia y tecnologia e innovacion y la ley sobre propiedad intelectual.

(19) Ingresos de inversores individuales expertos en proyectos de startups innovadoras fundadores de startups innovadoras inversores individuales que aportan capital a fondos de capital riesgo.

4. Hogar de negocios particulares con ingresos inferiores a 100 millones de VND/año

De acuerdo con el Articulo 4 de la Circular 40/2021/TT-BTC que regula los principios de calculo del impuesto sobre la renta personal para los hogares empresariales de la siguiente manera:

- El principio de calculo de impuestos para hogares empresariales y particulares empresariales se aplica de acuerdo con las disposiciones de la legislacion vigente sobre impuestos sobre el IVA y el IRPF y los documentos normativos legales relacionados.

- Los hogares empresariales y los particulares empresariales que tengan ingresos de actividades de produccion y negocio en el año calendario de 100 millones de VND o menos pertenecen al caso de no tener que pagar el impuesto sobre el valor añadido y no tener que pagar el impuesto sobre la renta de las personas fisicas segun las regulaciones legales sobre el impuesto sobre el valor añadido y el impuesto sobre la renta de las personas fisicas. Los hogares empresariales y los particulares empresariales son responsables de declarar impuestos con precision honestidad y completa y presentar los documentos fiscales

- Los hogares empresariales y las personas que hacen negocios en forma de grupos de individuos y hogares entonces el nivel de ingresos de 100 millones de VND/año o menos para determinar que las personas no tienen que pagar el impuesto sobre el valor añadido (IVA) no tienen que pagar el IRPF se determina para un (01) representante unico del grupo de individuos y hogares en el año de calculo del impuesto.