A partir del 5 de marzo, los hogares empresariales y las personas físicas que realicen negocios deben notificar a las autoridades fiscales cuando surjan cambios relacionados con la ubicación del negocio, de acuerdo con las regulaciones de la Circular 18/2026/TT-BTC emitida por el Ministerio de Finanzas.

Esta Circular regula los expedientes, el orden y los procedimientos de gestión tributaria para hogares empresariales e individuos empresariales. Uno de los contenidos notables es el requisito de que los contribuyentes informen oportunamente a la autoridad tributaria de gestión directa cuando haya cambios en la ubicación del negocio.

Casos que deben notificarse obligatoriamente

Según las nuevas regulaciones, los contribuyentes deben enviar una notificación a la autoridad fiscal de gestión directa cuando surja uno de los siguientes casos:

- Abrir nuevas ubicaciones comerciales

- Cambiar la información relacionada con la ubicación del negocio

- Suspensión temporal de operaciones en el lugar registrado

- Cese de operaciones en el lugar de negocio

Esta regulación se aplica tanto a los hogares empresariales como a los individuos empresariales, incluso en el caso de ampliar la escala o cambiar la forma de operación.

Según el Decreto 68/2026/ND-CP, las notificaciones deben realizarse dentro de los 10 días hábiles a partir del momento en que surjan los cambios. Después de la recepción, la autoridad fiscal dará una respuesta para que los contribuyentes completen los trámites de acuerdo con las regulaciones.

La tasa impositiva aplicada varía según el sector empresarial. Específicamente, las actividades de distribución y suministro de bienes están sujetas a un impuesto del 0,5% sobre los ingresos. Las actividades de servicios o construcción sin licitación de materias primas aplican una tasa impositiva del 2%. Para algunos sectores específicos como el arrendamiento de bienes, agencias de seguros, agencias de lotería o ventas multinivel, la tasa impositiva aplicada es del 5%.

Mientras tanto, las actividades de producción, transporte o servicios relacionados con bienes y construcción con licitación de materias primas están sujetas a un impuesto del 1,5%. Los servicios de contenido digital como juegos electrónicos, películas digitales, música digital o publicidad digital aplican un tipo impositivo del 5%. Otros tipos de negocio que no pertenezcan a los grupos anteriores aplicarán una tasa impositiva del 1%.

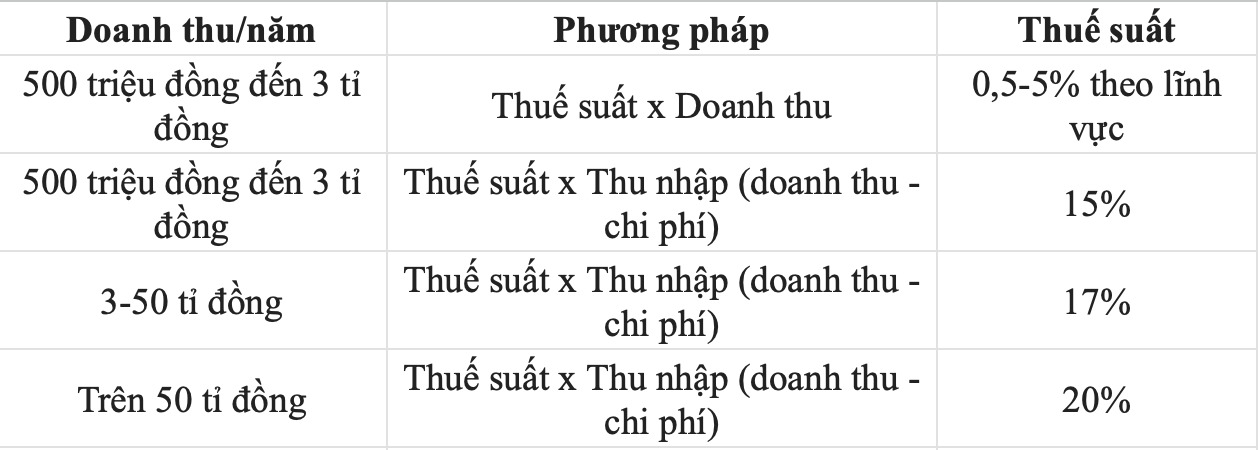

Además del método de cálculo de impuestos por proporción a los ingresos, las personas físicas que hacen negocios también pueden aplicar un método de cálculo basado en los ingresos. En consecuencia:

Impuesto sobre la renta personal = Tasa impositiva x Ingreso imponible.

(Los ingresos imponibles son el resto después de tomar los ingresos menos los gastos para las actividades comerciales)

Este método se aplica obligatoriamente a las personas con ingresos superiores a 3 mil millones de VND al año. Entre ellos, en el caso de ingresos de más de 3 mil millones de VND a 50 mil millones de VND, se aplicará una tasa impositiva del 17%. Si los ingresos superan los 50 mil millones de VND al año, la tasa impositiva aplicada es del 20%.

Para las personas físicas que realizan negocios con ingresos de más de 500 millones de VND a 3 mil millones de VND al año, también se puede aplicar la fórmula para calcular el impuesto por ingresos. En ese caso, la tasa impositiva general es del 15% y no discrimina por sector de actividad.

El Decreto también estipula que las personas físicas que hacen negocios deben mantener estable el método de cálculo de impuestos durante al menos dos años consecutivos a partir del primer año de aplicación. En el caso de que la persona física esté pagando impuestos según el método de proporción sobre los ingresos, pero los ingresos reales en el año superen los 3 mil millones de VND, a partir del año siguiente debe cambiar al método de cálculo de impuestos basado en los ingresos.

Paralelamente, los hogares empresariales y las personas físicas que realicen negocios con ingresos imponibles del impuesto al valor agregado de 1 mil millones de VND o más al año deben utilizar facturas electrónicas con códigos de la autoridad fiscal o facturas electrónicas generadas a partir de cajas registradoras con conexión de datos con la autoridad fiscal de acuerdo con las regulaciones.