Es necesario considerar aumentar el umbral de aplicacion de la tasa impositiva mas alta

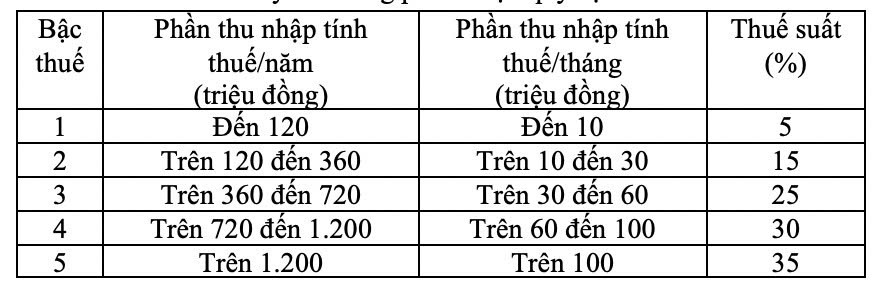

Segun el documento sobre el proyecto de Ley de Impuesto sobre la Renta de las Personas Fisicas (TNCN) (modificada) que se esta discutiendo en la decima sesion de la Asamblea Nacional XV legislatura se espera que ajuste el cuadro de impuestos progresivo por parte aplicable a las personas residentes que tienen ingresos de salarios y salarios en la direccion de reducir el numero de escalones fiscales de 7 escalones a 5 escalones y ampliar la brecha entre escalones.

El plan presentado a la Asamblea Nacional es el siguiente:

En una entrevista con el periodico Lao Dong la diputada Trinh Thi Tu Anh (delegacion de Lam Dong) dijo que la elaboracion de un cuadro de impuestos progresivo en partes con 5 niveles como se propone en el borrador es un paso razonable que ayuda a simplificar el sistema tributario actual (de 7 niveles a 5 niveles).

Segun el diputado el nivel de tasa impositiva mas alto del 35% aplicado a los ingresos imponibles superiores a 100 millones de VND/mes (la brecha entre los niveles es de 10 a 40 millones de VND) esta diseñado para afectar al grupo de ingresos altos reduciendo asi la brecha entre ricos y pobres y aumentando los ingresos presupuestarios para servir a las politicas de bienestar social.

Sin embargo creo que esta declaracion de impuestos aun necesita ser evaluada mas para su adecuacion al grupo imponible del 35% porque el umbral de 100 millones de VND/mes puede no reflejar completamente el impacto de la inflacion y los costos de vida reales en las grandes ciudades como Hanoi o Ciudad Ho Chi Minh donde los altos ingresos suelen ir acompañados de la carga de los costos de vivienda educacion y salud' comento la diputada Trinh Thi Tu Anh.

El diputado señalo que el nuevo impuesto de Vietnam con un maximo del 35% aplicado a partir de 100 millones de VND/mes (equivalente a 1.2 mil millones de VND/año alrededor de 50.000 USD) sigue siendo bajo en comparacion con los paises de la region.

Especificamente Tailandia solo aplica el 35% cuando los ingresos superan los 5.000.000 baht/año (equivalente a 336 mil millones de VND alrededor de 140.000 USD) mientras que Filipinas aplica un nivel similar con ingresos a partir de 8.000.000 peso/año (equivalente a 345 mil millones de VND alrededor de 144.000 USD).

La baja demanda en Vietnam hace que las personas con ingresos medios pero que aun no son'super ricas' tengan que pagar impuestos elevados pronto lo que puede reducir el impulso laboral el ahorro y el gasto y afectar el crecimiento economico' analizo el diputado.

Por el contrario cito como ejemplo que Singapur aplica un impuesto sobre la renta personal maximo del 24% lo que aumenta la capacidad de acumulacion inversion y atraccion de recursos humanos de alta calidad pero aun garantiza una fuente estable de ingresos presupuestarios.

Por lo tanto creo que es necesario considerar elevar el umbral de aplicacion del nivel impositivo mas alto y al mismo tiempo ajustar la forma de calcular los impuestos sobre las bonificaciones para garantizar la equidad y promover el gasto la inversion y el crecimiento economico sostenible' dijo el diputado.

A partir del analisis anterior el diputado Trinh Tu Anh propuso ajustar el principio de reduccion familiar de manera mas flexible.

En lugar de esperar a que el IPC fluctue mas del 20% como ahora debemos pasar a un mecanismo de ajuste anual basado en el indice de precios al consumidor (IPC) y el crecimiento del PIB para proteger a los contribuyentes de la inflacion' dijo el diputado.

Los ingresos solo necesitan un ligero aumento el impuesto sobre la renta personal ha aumentado muy fuertemente

Compartiendo sus opiniones sobre este contenido el diputado Hoang Van Cuong (delegacion de Hanoi) opina que la reduccion del numero de escalones fiscales puede simplificar la forma de calcular los impuestos para las agencias de gestion pero carece de racionalidad en algunos puntos.

Segun el borrador los ingresos de hasta 10 millones de VND/mes estan sujetos a una tasa impositiva del 5%; de mas de 10 millones a 30 millones de VND/mes estan sujetos a una tasa impositiva del 15% lo que significa un aumento inmediato de 10 puntos porcentuales un salto inusual.

Esto conduce a una irrazonable situacion: las personas con ingresos de 10 millones de VND estan sujetas al impuesto del 5% pero solo necesitan aumentar a 11 millones de VND para estar sujetas al impuesto del 15%. Luego de 30 a 60 millones de VND/mes el impuesto aumenta al 25%. Por lo tanto las personas con ingresos de 31 millones de VND y 59 millones de VND estan sujetas al impuesto del 25%.

El diputado opina que tal diseño no anima a los trabajadores a esforzarse por aumentar sus ingresos porque con solo intentar aumentar ligeramente los ingresos los impuestos aumentaran mucho.

Si los ingresos aumentan a 30 millones de VND/mes se paga el 15% del impuesto y a 31 millones de VND se paga el 25% del impuesto entonces la gente ya no se esfuerza por luchar' expreso el diputado.

A partir de las deficiencias mencionadas anteriormente el diputado Hoang Van Cuong propuso mantener siete niveles impositivos con una diferencia entre los niveles del 5%. Especificamente los ingresos imponibles/mes (mil millones de VND) son 10; 20; 40; 60; 80; 100; 150 correspondientes al impuesto sobre la renta del 5%; 10%; 15%; 20%; 25%; 30%; 35%.

El diputado agrego que la regulacion del impuesto del 35% para los ingresos de 100 millones de VND/mes o mas no es razonable porque las personas con ingresos ligeramente superiores debido a los esfuerzos laborales tienen que pagar un impuesto demasiado alto. Por lo tanto la tasa impositiva del 35% propuso aplicarse a los ingresos imponibles superiores a 150 millones de VND/mes.